最新消息显示,雅图高新材料股份有限公司(下称“雅图高新”)于2025年6月回复二轮问询。

雅图高新IPO之路曲折,曾三次变换赛道:2021年1月,这家位于广东江门的工业涂料企业与广发证券签辅导协议,拟冲击深交所创业板;两年后改道深交所主板;2024年6月6日于全国股转系统挂牌并进入创新层,如今再度变更目标,转向北交所。

在交易所之间“反复横跳”背后,雅图高新2023年营收6.36亿元,净利润1.17亿元;2024年营收7.42亿元,净利润1.49亿元;2025年上半年盈利8256万元,同比增长20.77%。

对于雅图高新IPO事项,监管层两次下发问询函,直指毛利率增长合理性、突击分红、财务内控等问题。

从集体挂靠到绝对控制,从“零人经销商”到突击分红

雅图高新的故事始于1995年4月,当时公司以“鹤山市雅图化工有限公司”之名成立,初始注册资本50万元,由两家集体企业代持。名义股东鹤山市兆丰车辆配件厂和鹤山市古劳工业公司均为挂靠企业,实际出资人是冯兆均、冯兆华兄弟。

这段历史沿革在IPO审核中被重点问询,尽管当地政府已出具文件确认“未造成集体资产流失”,但代持关系的模糊性仍为公司的产权清晰度蒙上阴影。

控制权高度集中成为雅图高新最显著的特征。截至招股书签署日,冯氏兄弟通过直接和间接方式掌控公司96.5%股权。冯兆均任董事长兼总经理,弟弟冯兆华担任董事、副总经理,冯兆均之子冯奕信则出任市场运营中心总监。

值得注意的是公司高比例持股背景下的分红策略。招股书显示,2024年6月,公司突击分红3368万元,毫无疑问都流入了冯氏兄弟的腰包,金额高达3250万元。而此次IPO中,雅图高新又计划募资3500万元补充流动资金。Choice数据显示,公司账上现金充裕,截至2025年中期货币资金余额4.49亿元,不存在任何有息负债,资产负债率已降至16.78%。一边大额分红一边募资补流,引发市场质疑。

这种家族治理模式引发内控担忧。2021年,实控人冯兆均妻子王敏仪向自然人刘元锋支付2017万元别墅装修款,交易对手为自然人且无发票,问询函要求公司说明“是否存在资金体外循环”。

《财中社》注意到,公司经销商网络也引发问询。

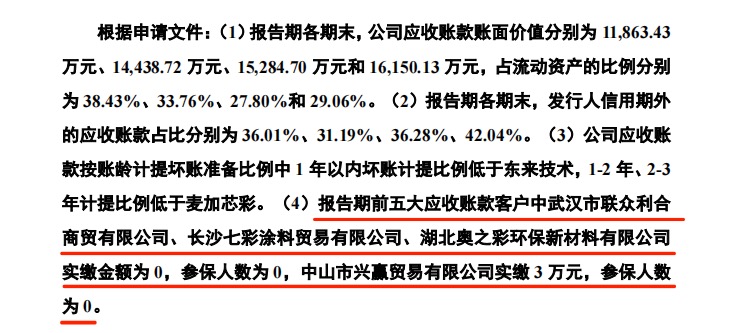

报告期内,四家应收账款大客户参保人数为零:武汉市联众利合商贸有限公司、长沙七彩涂料贸易有限公司、湖北奥之彩环保新材料有限公司实缴资本为零;中山市兴赢贸易有限公司实缴资本仅3万元。

而且,2022-2023年连续位居第一大经销商的佛山市广油威油漆有限公司,实缴资本同样为零。这些缺乏实体经营特征的交易方,引发业务真实性质疑。此外,重庆雅图高兴商贸有限公司、西安雅图涂料有限公司等经销商客户名称中存在“雅图”商号。

毛利率逆势增长且高于同行

招股书显示,2021年至2024年一季度,雅图高新研发投入占营收比例在3.06%至3.63%。2024年4月IPO新政出台后,主板上市标准提高,对企业的创新性要求更为严格。面对自身研发投入占比不足4%的现实,雅图高新果断“换道”,2024年9月IPO申请被北交所受理。

公司主营高性能工业涂料的研发、生产及销售,产品主要应用于汽车修补、汽车内外饰以及涵盖新能源商用车、轨道交通及特种车辆在内的其他工业领域。

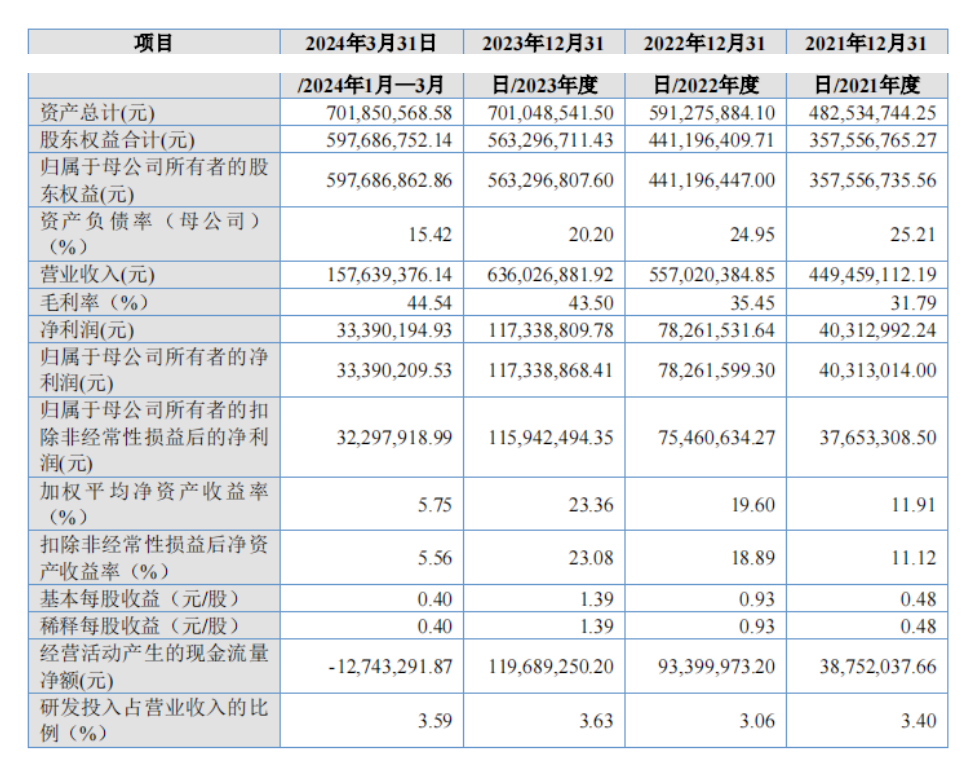

2021-2023年间,公司营收从4.49亿元波动增长至6.36亿元,净利润从4031万元增长至1.17亿元,均保持了稳定增长态势。2025年中期,营收录得3.71亿元,净利润实现0.83亿元。

然而,毛利率的异常走势引发监管警觉。

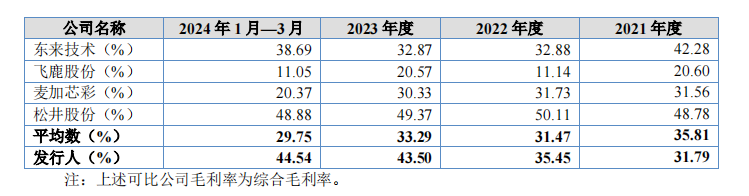

数据显示,2021年至2023年及2024年一季度,当同行业可比公司平均毛利率从35.81%下滑至29.75%时,雅图高新的毛利率却从31.79%逆势攀升至44.54%,其中2023年、2024年1-3月毛利率较同行业可比公司平均毛利率超10个百分点。

对此,问询函要求公司说明毛利率增长的合理性,质疑公司产品价格公允性与变动趋势、客户间毛利率差异原因,以及毛利率高于同行业公司的合理性,还有毛利率是否存在下滑或波动风险。

公司回复称:一是产品价格公允且变动符合行业特征,境外市场价格上升带动整体单价提升,与外资品牌相比有价格空间且变动趋势一致;产品在色母体系、配套产品、品质及性价比上有竞争优势,客户粘性强,替换成本高,故单价提升与毛利率增长合理,目前价格下降压力小,已揭示毛利率波动风险。二是相同类别客户毛利率差异主要受返利、销售区域、产品结构等因素影响,如部分客户因采购促销产品、获取返利或采购低毛利产品导致毛利率偏低。三是与东来技术相比,境外产品类型、销售区域、模式及客户结构不同,公司境外以汽车修补涂料为主,通过子公司本地化运营,单价和毛利率较高,且因单位成本下降、价格稳定等因素,毛利率增幅高于同行。

《财中社》发现,公司营收增长主要依靠境外市场驱动。2021年至2023年公司境外销售增长较快,其在主营业务收入中的占比分别为41.86%、50.28%、55.10%,2022年、2023年同比增幅分别为48.92%、25.48%,主要集中于美洲、欧洲、非洲等国家和地区。

公司在风险中谈到,随着国际形势复杂化、市场竞争加剧,境外销售风险上升。若部分国家出台不利的贸易、关税政策,或公司无法通过本地化运营、研发创新维持产品竞争力,可能无法保持境外销售高速增长,进而导致业绩下滑。

产能扩张合理性存疑

值得注意的是,雅图高新的财务表现呈现明显反差:一方面,公司综合毛利率持续走高,2025年中期达到44.74%,高出行业均值近15个百分点;另一方面,研发投入始终徘徊在3%-3.6%,不及行业均值表现。

这种反差引发核心质疑:在技术密集的工业涂料领域,研发低投入如何支撑高溢价?

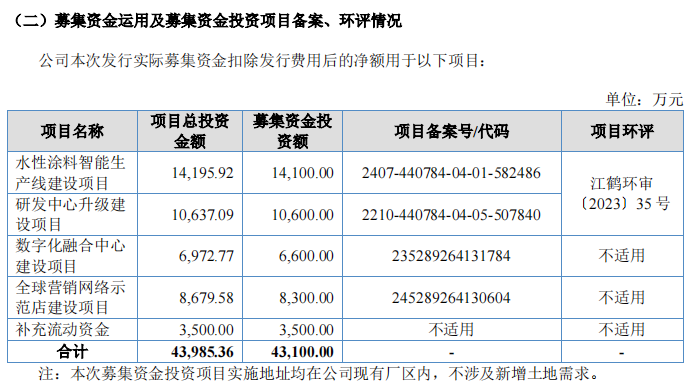

根据招股书,雅图高新此次IPO计划募集资金净额4.31亿元,将用于水性涂料智能生产线建设(1.41亿元)、研发中心升级建设(1.06亿元)、数字化融合中心建设(6600万元)、全球营销网络示范店建设(8300万元)及补充流动资金(3500万元)。

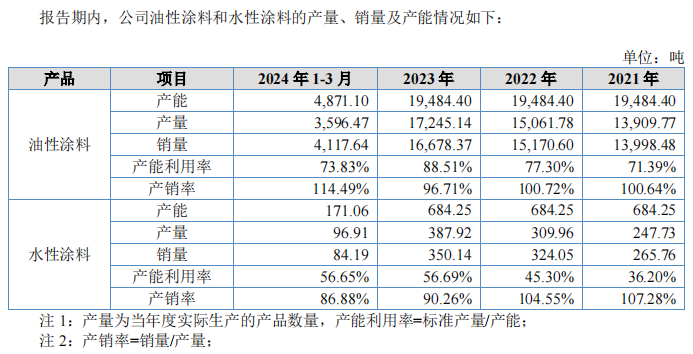

《财中社》注意到,2021年-2023年公司水性涂料年产能仅684吨,2023年产能利用率56.69%,最高时也未超过60%,但此次IPO拟募资1.41亿元建设水性涂料智能生产线,达产后产能将达8000吨/年——扩张幅度超过十倍。

数据显示,2023年公司水性涂料销量仅350吨,而油性涂料销量高达1.67万吨。水性涂料虽环保但成本高,终端用户需额外配备烤房、水性喷枪等设备,市场接受度仍有限。

这样的背景下,市场能否消化如此激进的产能?

在行业层面,汽车涂料领域正上演国产逆袭大戏。曾经被外资垄断的修补漆市场,如今形成“5+3+2+1”新格局:PPG、艾仕得等5家欧美品牌,雅图高新、东来股份、实创科技3家中国品牌,2家日本品牌及1家韩国品牌同台竞技。

新能源汽车爆发带来弯道超车机会。新能源车企将涂料验证周期从传统2-3年压缩至1-2年,更倾向与本土供应商合作。雅图高新已切入比亚迪、吉利等头部新能源车企供应链。

环保政策驱动“油转水”转型,2024年中国汽车修补漆市场水性涂料占比突破60%。公司表示,我国汽车修补涂料行业“油转水”进程将进一步加快,为水性项目的产能消化提供了政策及市场基础。

但转型节奏仍是关键。当行业预测水性涂料市场份额即将上升时,雅图高新激进的产能跃进能否匹配市场需求演变节奏?扩产期与市场成熟期的时间差,是否存在产能过剩或产能闲置风险?这些问题有待时间解答。