7月29日,正品控股有限公司向港交所递交招股说明书。

招股说明书显示,正品控股计划将募集资金用于市场拓展、开设自营门店、拓展销售网络及新产品开发。值得注意的是,正品控股营业收入高度依赖第一大客户牛奶有限公司。

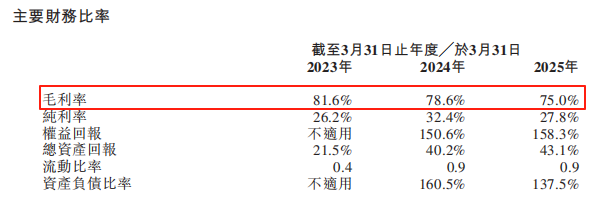

毛利率逐年下滑

招股说明书显示,正品控股主要在香港从事保健及美容补充品与产品的开发、销售、营销及分销。公司将产品生产外包给供应商(包括制造商),并主要通过万宁在香港的零售门店,分销公司自有品牌及第三方品牌产品。

根据弗若斯特沙利文的资料,按2024年保健及美容补充品与产品的零售值计算,正品控股在香港所有本地保健及美容补充品与产品供应商中排名第七,市场占有率约为1.6%。

正品控股营业收入主要来自销售自有品牌及第三方品牌的保健及美容补充品与产品、向第三方品牌商或品牌商集团提供销售推广服务以及提供管理及包装服务。

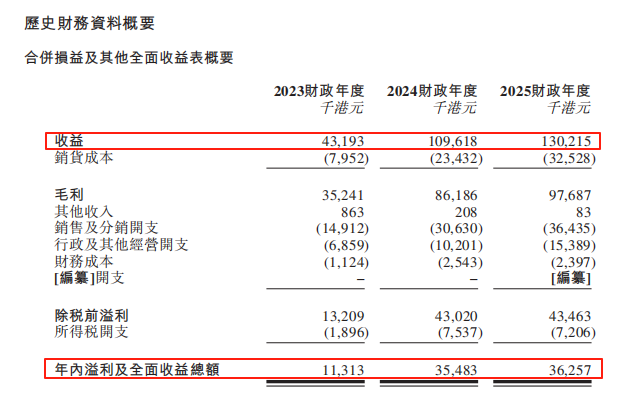

2023财年、2024财年以及2025财年,正品控股的营业收入分别为0.43亿港元、1.1亿港元和1.3亿港元,相应的净利润分别为1131.3万港元、3548.3万港元和3625.7万港元。

图片来源:招股说明书

2023财年、2024财年以及2025财年,正品控股毛利率分别约为81.6%、78.6%、75%,呈逐年下降趋势。公司在申请文件中称,报告期内,公司毛利率下降主要原因是为争取更多市场份额及提升销量,公司自有品牌产品(尤其是“生长钙”及“维再生NMN”)提高向客户提供促销折扣,以及来自第三方品牌旗下产品营业收入增长,公司就此留有相较自有品牌产品较低的毛利率。

图片来源:招股说明书

营业收入依赖大客户

招股说明书显示,正品控股通常委聘供应商(包括制造商)向公司提供自有品牌产品,同时公司不时向品牌商采购第三方品牌产品;也采购包装物料,以于仓库自主包装公司的产品。

2023财年、2024财年以及2025财年,公司向前五大供应商的总采购额分别约为620万港元、2220万港元及2230万港元,分别占公司的总采购额约86.3%、77.3%及80.3%,公司向最大供应商的采购额分别约为400万港元、990万港元及770万港元,占公司的总采购额约55.6%、34.5%及27.8%。

正品控股客户主要包括:批发客户(包括牛奶公司及其他批发客户,如零售商、贸易公司及平行贸易商),公司向其批发产品以供其转售予公众最终客户或其他零售商;根据公司的零售业务直接向公司购买产品的一般公众最终客户;公司为其品牌提供销售推广服务的企业客户;公司为其提供管理及包装服务的企业客户。

2023财年、2024财年以及2025财年,公司来自前五大客户的营业收入分别约为0.39亿港元、0.98亿港元及1.09亿港元,分别占公司的总营收约90.6%、89.4%及83.4%;来自最大客户(即牛奶公司)的营业收入分别约为0.39亿港元、0.84亿港元及0.97亿港元,分别占公司总营收约89.1%、76.7%及74.5%。

正品控股在招股说明书中提示风险称,公司面临依赖牛奶公司向最终客户转售产品的风险。如未能维持与牛奶公司的关系或以其他方式扩大公司的批发网络,或会对公司业务造成重大不利影响;牛奶公司及其他批发客户未能向集团付款,或就付款问题出现纠纷,或在收取款项上出现严重拖延,可能会对集团的现金流量及盈利能力造成重大不利影响。