AI摘要:8月债市进入颠簸期,关税和股市回调风险犹存,但央行或保障流动性,建议左侧布局;两融余额突破2万亿,杠杆资金上升催化牛市深化,风险偏好改善支撑A股;7月经济数据预测CPI同比-0.1%、PPI-3.3%,工业增加值5.9%,社融同比增9%,显示内需偏弱但政策托底,信贷投放仍疲软。

1、大跌后的冷静期

(数据来源:Choice)

华西证券首席经济学家刘郁

如特朗普团队对于中美关税的表态出现明显反转,亦或是某项重要基本面数据超预期走弱,8月前两周是重要的时间窗口。此外,虽然近期股市涨势依旧亮眼,但其部分微观变化值得债市关注,一是成交量有所回落,二是部分资金涌入银行与保险,反映部分投资者的风险偏好正在退坡。另一方面,债市做多预期形成可能也是一个快速发酵的过程,今年以来,债市的运行节奏明显逆转,从曾经的“慢涨快跌”变为“快涨慢跌”,布局需在左侧而非右侧。当前作为大跌后的冷静期,或是合适的配置时点。

华创投资交易部

随着沪指再次站上3600点,股市上涨对债市的压力边际上有一定减弱,但若指数持续突破前高则仍会给债市带来较强回调压力。在7月出口、社融等经济数据出炉前,债市趋势性机会仍弱,或继续受股市扰动震荡运行。

申万宏源证券固收首席分析师黄伟平

8-10月份可能是债市颠簸期,中短端可能表现稳健,曲线相比当下可能陡峭化。节奏上看,8月压力可能并不是很大(政府债券供给高峰,货币配合财政需保障流动性,若债券市场调整加剧,央行可能重启买债)

2、10年后两融余额重返2万亿

富国基金

两融余额上升代表投资者使用杠杆的比例增加,是市场“风险偏好放大器”。它常常反映出投资者对后市的乐观态度,愿意承担更高风险以放大收益。参考历史牛市如2014年,两融余额快速攀升,往往会催化指数加速上涨,或是牛市深化、从“结构牛”转向“全面牛”的风向标。本轮行情或已展现出牛市初期特征:交易活跃度和杠杆资金上升提供“动量”,风险偏好改善营造“情绪基础”,行业主线清晰勾勒“结构框架”。

兴业证券策略首席分析师张启尧

支撑此前市场上涨的三个核心逻辑:政策底线思维、新动能亮点涌现、增量资金入市,均未出现任何变化。短期休整有利于行情中长期的发展,后续依然有较多提振市场信心的潜在催化,新一轮行情随时可能启动。

中金公司

自2024年9月以来,A股融资融券余额上升,接近2015年的高点。但是,相比于2015年,当前股市总市值已大幅增长,融资融券余额与股市自由流通市值之比仍然处于相对较低的位置。如果政策力度加大,尤其是在解决债务和改善资产负债表方面的政策力度加大,市场情绪仍有改善的空间。

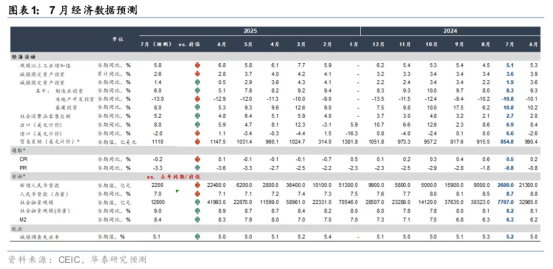

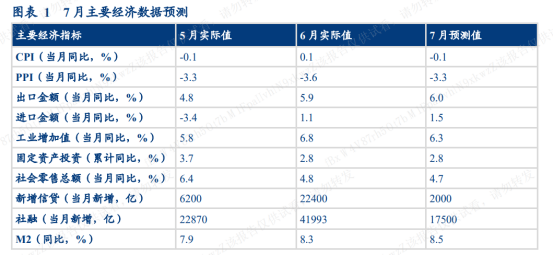

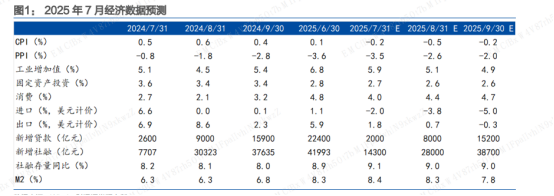

3、7月经济数据预测

华创证券固收首席分析师周冠南

预计7月CPI同比或下行至-0.1%附近,PPI同比或上行至-3.3%附近CPI方面,服务价格大月和油价上涨支撑非食品项,但高温天气导致水果供给充足、价格回落,叠加翘尾大幅走弱,预计7月CPI同比下行至-0.1%;PPI方面,“反内卷”政策推动价格预期改善,预计7月环比在0.1%附近,同比或上行至-3.3%附近。

财通证券首席经济学家孙彬彬

我们预计7月工业增加值同比5.9%,固定资产投资累计同比2.7%,社零同比4.0%,CPI同比-0.2%,PPI同比-3.5%。我们预计7月出口同比1.8%,进口同比-2.0%。我们预计7月新增信贷2000亿元,新增社融14300亿元,M2同比8.4%。

华泰证券首席宏观经济学家易峘

货币财政:预计7月新增人民币贷款约2200亿元,低于去年同期的2600亿元,信贷投放或依然偏弱;新增社融约1.3万亿元,同比继续多增。预计7月人民币贷款同比增速较6月的7.1%小幅回落至7.0%,而社融存量同比增速较6月的8.9%回升至9%,M2同比亦较6月的8.3%略走高至8.4%。