1、编制方案差异

港股通非银指数(代码:931024)聚焦港股通范围内非银行金融主题上市公司,覆盖保险、证券及多元金融领域,且包含稀缺的香港本地金融股,反映港股非银板块整体表现,构成独特的配置价值。

港股通内地金融指数(代码:H11146)覆盖港股通范围内内地控股金融企业,以银行和保险为核心,体现内地金融股在港股市场的资产配置价值。

2、行业结构拆解

根据申万一级行业分类(截至2025年6月30日),两大指数在行业配置上呈现显著差异:

1、港股通非银行业集中度更高,其中非银金融权重占比达97.26%。除此之外还囊括房地产(2.34%)、汽车(0.31%)、计算机(0.10%)三大行业。

2、港股通内地金融行业分布相较港股通非银,不仅新增,且更偏重银行板块,权重占比达63.94%;非银金融为其第二大权重行业,占比为32.97%;另外三大行业为综合(2.79%)、汽车(0.23%)、计算机(0.07%)。

3、财务特征对比

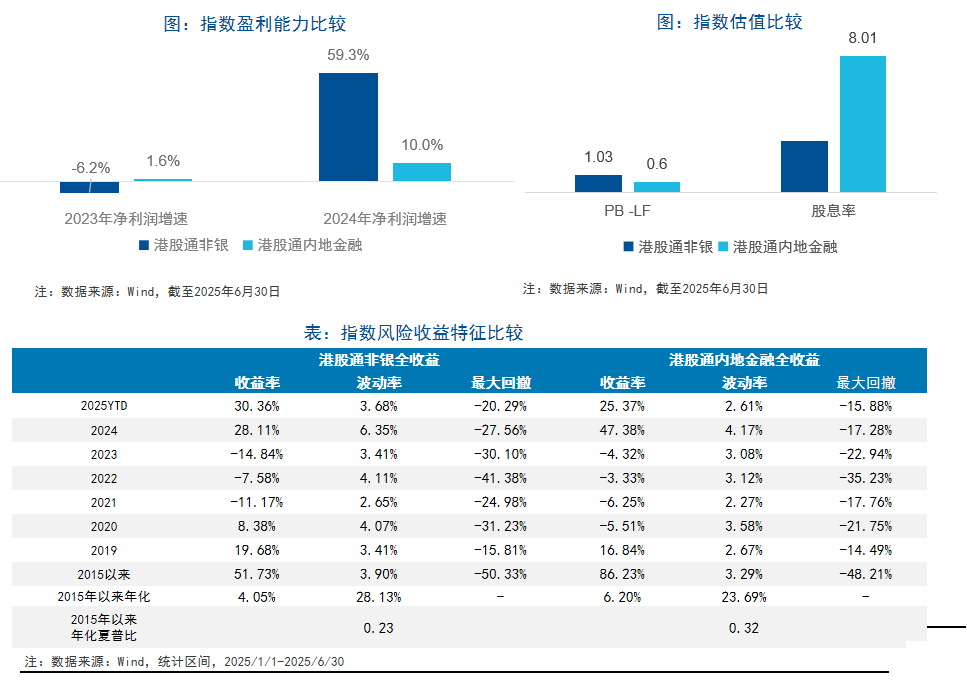

(1)盈利能力:Wind数据显示,2023年港股通非银与港股通内地金融的净利润同比增速分别为-6.2%与1.6%;而2024年增速分别提升至59.3%与10.0%。两大指数都展现出一定的增长趋势,但相较而言港股通非银盈利能力弹性更强。

(2)股息率:受益于银行股的权重配置,截至2025年6月30日,港股通内地金融的股息率达8.01%,约两倍于港股通非银股息率,更具分红优势。

(3)风险收益比:截至2025年6月30日,港股通非银指数2015年以来收益率为51.73%,年化收益达4.05%,年化夏普比为0.23;港股通内地金融指数2015年以来收益率达86.23%,年化收益达6.20%,年化夏普比为0.32。

4、市场环境适配性

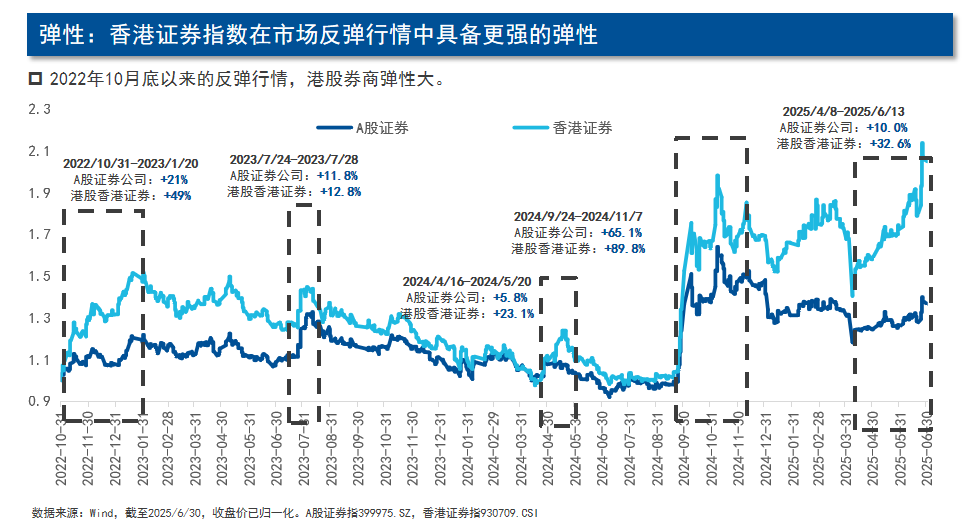

(1)、反弹行情中,港股通非银具备更强的弹性

历史数据显示,市场情绪高涨与流动性充裕期:受益于非银板块(尤其是券商、保险)对市场活跃度的高敏感性,可能在市场交投活跃、风险偏好提升时展现更强弹性。历史反弹行情中港股券商的突出表现即是佐证。

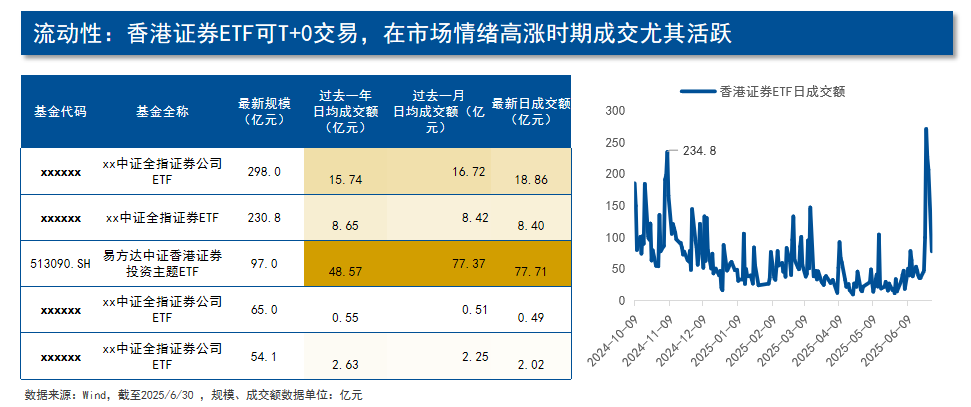

(2)、可T+0的港股通金融类ETF在市场情绪高涨时期交投尤为活跃

港股通相关ETF普遍采用T+0交易机制,意味着投资者可以当日买入并卖出同一份额,这为参与者提供了高度的日内操作灵活性。以香港证券ETF为例,在市场整体氛围乐观、投资者情绪显著升温的时期,这类ETF的成交量会急剧放大,交投尤为旺盛。无论是追逐日内波动的短线交易者、寻求事件套利的机构,还是进行灵活配置的对冲基金,都愿意参与其中,共同推动了此类产品在市场热情高涨阶段的极高活跃度。

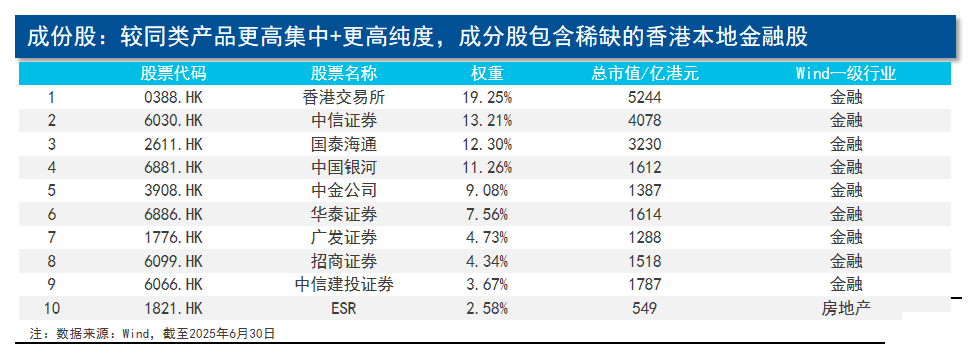

(3)、以香港证券ETF为例,高集中度+高纯度+香港本地金融股构成其独特配置价值

以聚焦香港市场的证券主题ETF为例,其核心魅力在于构建了兼具高阶质量、深度聚焦与稀缺资源的资产组合。这类产品精选香港本地金融板块中财务稳健、治理成熟的优质中大型企业,形成高度纯净的行业敞口;同时深度锚定港股市场特有的稀缺性标的等无法在A股市场配置的核心资产。这种“高纯度主题覆盖+战略级稀缺资源”的双重特质,为投资者提供了捕捉香港金融业独特增长机遇的差异化工具。

从配置价值方面来看,投资者可依据对市场流动性、风险偏好、利率环境及经济周期的判断进行动态配置:预期市场情绪升温、交易活跃度提升及利率环境有利成长/弹性板块时,可侧重关注港股通非银(931024)的进攻性机会。在市场波动加大、寻求稳健分红或看好经济强劲复苏带动金融业整体表现时,港股通内地金融(H11146)的配置价值更为突出。

相关ETF方面,截至2025年7月底,港股通非银板块的主题产品共计3只。其中香港证券ETF(513090)是当前唯一跟踪中证香港证券投资主题指数的基金。该基金于2020年上市,2025年上半年收益率达22.87%;综合费率仅0.20%/年,同类3只产品中最低。

把握港股通金融指数的结构性差异,灵活配置,有助于投资者更精准地捕捉不同市场环境下的投资机遇。