作为全球十大石英晶体元器件生产商之一,6月30日,鸿星科技(集团)股份有限公司(下称“鸿星科技”)再次更新招股书,继续冲击上交所主板IPO。

上交所官网显示,鸿星科技IPO申请于2023年3月获受理,目前已经回复了两轮问询,尚未进行上会。

招股书显示,鸿星科技从事石英晶体谐振器、石英晶体振荡器等频率控制元器件的研发、生产和销售。此次IPO,该公司拟募资12.14亿元,用于德清石英晶体元器件生产基地建设、新增3亿只微型化石英晶体谐振器、晶体振荡器研发及产业化、总部运营中心建设及补流等项目。

综合多版招股书来看,2021—2023年,鸿星科技虽然业绩“开倒车”,但是市占率不降反升,在全球石英晶体市场排名上升一位。2024年,该公司业绩有所回暖,不过仍未恢复到2022年的水平。

需注意的是,鸿星科技市占率上升背后,或与其产品降价抢占市场有关。另外,尽管鸿星科技的毛利率呈下滑趋势,但是仍远高于同行可比公司,经该公司量化分析,这主要与其设备折旧费用较低、产能利用率较高等因素有关。

近日,就公司业绩下滑、行业竞争等问题,时代商业研究院向鸿星科技发送邮件并致电询问。鸿星科技对时代商业研究院表示,公司业绩波动主要受宏观经济疲软、下游需求变动等因素综合影响;2024年上半年,随着下游需求回升,公司及同行业可比公司营收均呈增长趋势。

全球市场规模缩水近三成,市占率不降反升

招股书显示,鸿星科技的前身杭州鸿星电子有限公司成立于1993年,是一家由中国台湾企业家林洪河创立的鸿星电子股份有限公司和杭州华瑞电子设备成套厂共同出资设立的浙台合资企业。目前,林洪河一家共计控制鸿星科技87.9172%的表决权,是该公司的实控人。

从业绩上看,2019—2021年,鸿星科技营收规模大幅提升,此后该公司开始准备申报IPO。然而,随着市场环境变化,2023年该公司IPO申请获受理时,其业绩已开始走“下坡路”。

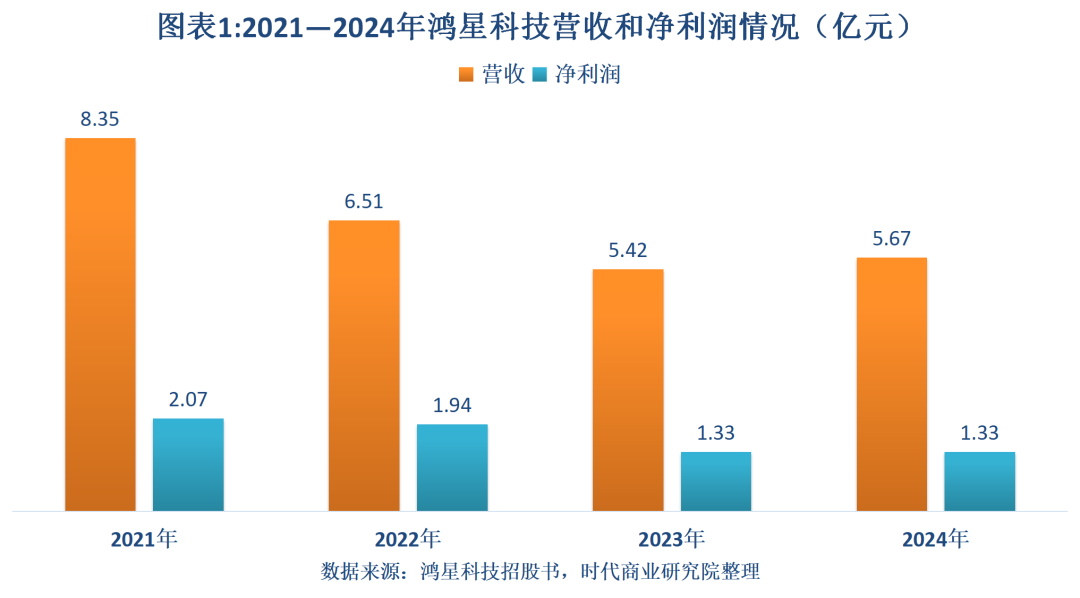

招股书显示,2021—2024年,如图表1所示,鸿星科技的营收和净利润总体均呈下滑趋势。根据招股书披露的数据测算,2021—2024年,鸿星科技的营收、净利润年复合增长率分别为-12.09%、-13.75%。其中,2024年业绩虽然回暖,但是仍未恢复到2022年的水平。

对于业绩下滑的原因,鸿星科技对时代商业研究院表示,2022年下半年开始,宏观经济疲软导致消费需求不振,同时地缘冲突影响部分海外需求,再加之下游产业进入去库存阶段,2022—2023年公司营收和净利润有所下降。

鸿星科技还表示,2024年上半年开始,全球消费电子市场迎来了显著的复苏迹象。随着产业链去库存基本完成,下游需求逐步回暖,加上消费电子领域在AI技术驱动下的新一轮增长,为公司的产品带来了一定的增量需求。2024年上半年,公司及同行可比公司的营收均呈现增长趋势。

招股书显示,根据QYResearch数据,2021—2023年,全球石英晶体元器件的市场规模从44.23亿美元降至32.51亿美元,中国内地市场规模从9.81亿美元降至8.08亿美元,年复合增长率分别为-14.27%、-9.24%。自2024年以来,全球石英晶体元器件的市场规模有所回升,但仍未恢复到2022年的水平。

2021—2023年,鸿星科技的市占率及排名不降反升。QYResearch数据显示,其间,鸿星科技在全球石英晶体元器件市场的市占率分别为2.60%、2.71%、3.08%,在全球的排名分别为第十位、第十位、第九位。

两大主营产品或降价抢市场,毛利率下滑但异常高于同行

在市场规模缩水的背景下,鸿星科技市占率不降反升背后,是该公司产品频频降价。

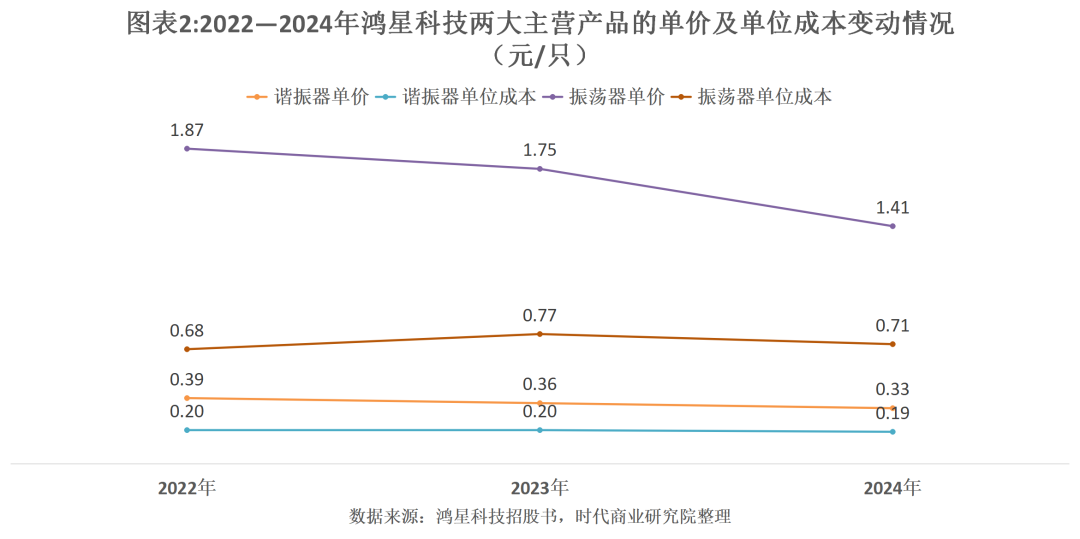

从收入结构来看,SMD晶体谐振器(下称“谐振器”)和SPXO晶体振荡器(下称“振荡器”)是鸿星科技主要的收入来源,2024年两者收入占比分别为80.46%、10.80%。

时代商业研究院根据招股书披露的数据测算,2023—2024年,鸿星科技谐振器的单价同比变动幅度分别为-7.69%、-8.33%,单位成本同比变动幅度分别为0%、-5%;振荡器的单价同比变动幅度分别为-6.42%、-19.43%,单位成本同比变动幅度分别为13.24%、-7.79%。可见,鸿星科技两大产品的单价降幅明显高于单位成本降幅。

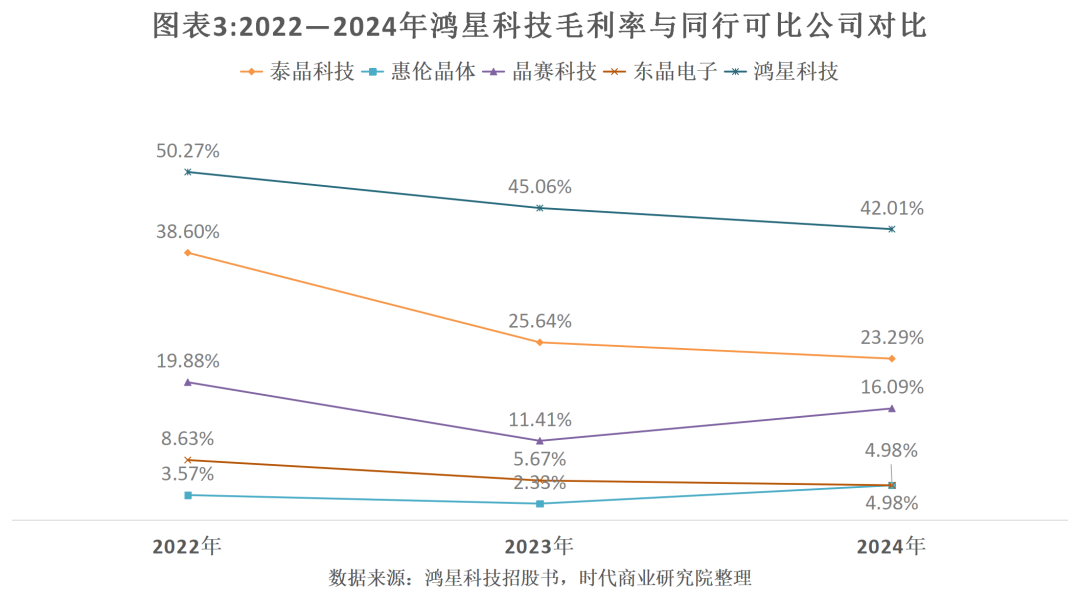

这就导致鸿星科技的毛利率持续下降。招股书显示,2022—2024年,鸿星科技主营业务毛利率分别为50.27%、45.06%、42.01%,其间累计下降超8个百分点。其中,尽管2024年下游需求回暖,但是由于市场竞争加剧,该公司的毛利率仍有所下降。

需注意的是,尽管鸿星科技毛利率持续下滑,但是仍异常高于同行可比公司。招股书显示,2022—2024年,同行可比公司毛利率均值分别为17.67%、11.26%、12.34%,远低于鸿星科技。从单个企业来看,同行可比公司中,泰晶科技(603738.SH)的毛利率最高,但是仍比鸿星科技低约20个百分点。

对于毛利率畸高的问题,鸿星科技在招股书中表示,主要是受其技术水平具有先进性、客户结构优质、销售规模较大、产品销售均价较高、外销收入占比较高、直销收入占比较高、产能利用率较高、单位收入设备折旧较低、自主品牌销售占比较高等多种因素共同影响。

不过,第一轮问询回复显示,在上述众多因素中,产能利用率较高、单位收入设备折旧较低两大因素的影响最大,2023年两者分别导致鸿星科技的毛利率比同行可比公司均值高8.20个百分点、7.75个百分点。

从折旧费用来看,2021—2023年,鸿星科技的单位收入设备折旧费用分别为4.04元/百元收入、6.24元/百元收入、6.85元/百元收入,而同行可比公司均值分别为6.80元/百元收入、13.69元/百元收入、14.60元/百元收入。

在第一轮问询回复中,鸿星科技表示其折旧费用较低,主要是由于其部分生产设备购置时间较早,生产设备成新率较低。招股书显示,截至2024年末,其机器设备成新率为16.63%。

在产能利用率方面,2021—2023年,鸿星科技的产能利用率均比同行可比公司均值高约20个百分点。对于该因素的影响,鸿星科技表示,一方面,产能利用率较高使得其单位成本较低;另一方面,在产能利用率较高的情况下,该公司优先选择毛利率较高的订单,从而导致毛利率较高。