曾经的“信用卡系统之父”林建明,旗下省呗app“低息”幌子下的高利陷阱事件引发争议。

在金融借贷市场的版图中,省呗曾凭借“低息便捷”的旗号吸引了大量用户,巅峰时期注册用户达千万之众。然而时过境迁,如今的省呗深陷舆论与监管的双重风暴眼,投诉量如潮水般涌来,其运营模式和商业伦理遭受着前所未有的审视。

这背后,创始人林建明从昔日“信用卡系统之父”的辉煌到如今面临重重困境,省呗究竟经历了什么?又是怎样一步步走向如今的局面?

来源:黑猫投诉

“信用卡系统之父”

林建明掌控下的省呗

省呗创始人林建明,1978年出生于广东湛江,毕业于华中科技大学计算机专业。他曾在招商银行信用卡中心担任总工程师,主导开发的移动支付系统和智能决策体系荣获央行科技发展奖,因此被称为“招行信用卡系统之父”。

2015年,林建明创立萨摩耶数科,并推出省呗APP。凭借其在金融科技领域的专业背景和创新理念,省呗迅速获得千万级风投,到2019年注册用户已达4500万。此后,林建明还尝试投资海南摩耳数字乡村等企业,涉足智慧农业领域,然而并未取得显著成效。

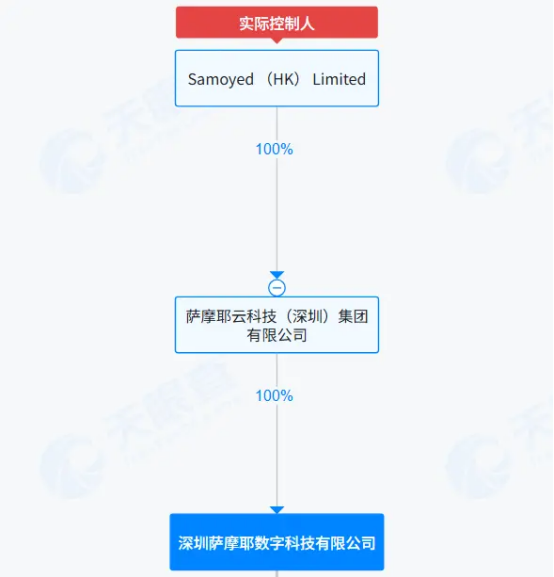

省呗背后的股权架构错综复杂,林建明通过层层持股,牢牢把控着省呗的运营脉络。林建明100%控股萨摩耶云科技集团,而萨摩耶云科技集团又全资控股萨摩耶数科。

来源:天眼查

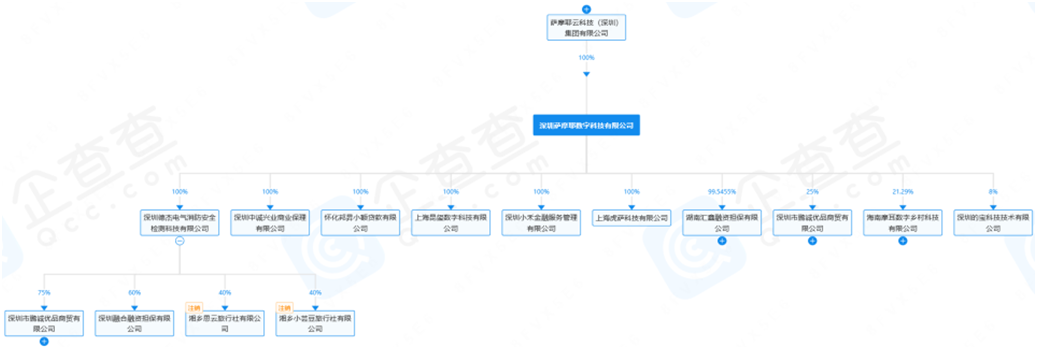

萨摩耶数科作为集团核心子公司,将湖南汇鑫融资担保有限公司、深圳融合融资担保有限公司及怀化邦昇小额贷款有限公司(曾用名“怀化省呗小额贷款有限公司”“怀化邦远小额贷款有限公司”)等关联公司纳入麾下。

来源:企查查

林建明不仅凭借股权优势,还以这些公司法定代表人的身份,在业务决策、资源调配等方面拥有绝对话语权,使得整个业务链条围绕其意志运转。这种紧密的股权与法人身份绑定模式,虽在企业管理上便于集中决策,但也为后续诸多争议埋下伏笔。

省呗的发展并非一帆风顺。2019年“315晚会”曝光其涉嫌通过探针盒子收集用户信息,这一事件导致省呗首次赴美IPO计划受阻。2021年,萨摩耶云集团赴港上市也宣告失败。

2023年,曾任海尔消金高管的黄鹏出任萨摩耶数科CEO,随后高管团队大换血,公司内部管理陷入动荡。

进入2025年初,旗下湖南汇鑫融资担保有限公司3300万元股权被冻结,这对省呗的助贷业务合规性以及与金融机构的合作前景产生了严重影响。

暴力催收:用户权益的噩梦

近期,省呗委托的第三方催收机构对逾期用户的恶劣行径被媒体曝光,引发社会广泛关注。在黑猫投诉平台上,以“省呗”为关键词进行搜索,截至2025年8月7日,投诉量竟高达超3万条,其中相当比例的投诉直指“暴力催收”。

从用户反馈来看,逾期一天便可能遭受狂风暴雨般的骚扰。有用户仅逾期438.68元,便收到恐吓短信,且处理结果仅仅停留在“已回复”,问题并未得到实质性解决。

还有用户反映,在逾期第一天,还在睡梦中就被大量威胁短信吵醒,不仅如此,自称省呗的人员还将电话打到家人那里,甚至第三方催收人员跑到用户社交账号下评论,这无疑表明用户个人信息已被省呗泄露。

众多用户投诉中提到,催收人员采用极为不当手段,给借款人造成巨大心理压力,骚扰其联系人的行为屡见不鲜。

省呗的核心业务模式为担保增信助贷,通过旗下湖南汇鑫等担保公司为银行贷款兜底,而后向逾期用户进行催收。这种模式虽在一定程度上降低了金融机构的风险,但却为暴力催收等问题埋下了隐患。

2025年4月,国家金融监督管理总局发布《关于加强商业银行互联网助贷业务管理提升金融服务质效的通知》,明确要求商业银行加强助贷业务贷后催收管理,对于违规行为严重的合作方,须终止合作。该政策将于10月1日起正式施行,留给省呗的整改时间不足两个月。

高利率与担保费:用户成本的沉重枷锁

省呗官网打着“最高借款20万元,年化利率(单利)5%起”的宣传口号,承诺为用户提供“低息信用借贷”服务。但现实却给用户浇了一盆冷水,用户实际借款体验与宣传天差地别。

例如,一位借款人借款11500元,分12期还款,还款总额高达13863.63元。细究之下,其中利息仅250.67元,而融资担保费却高达2112.96元,占比超八成。在消费保投诉平台上,也有类似案例。

一用户借款7800元,除利息外,由省呗母公司萨摩耶数科控股的湖南汇鑫融资担保有限公司和深圳融合融资担保有限公司,分别收取年化15%和12%的担保费,综合年化费率达36%,处于行业高位。此类高利率加重用户经济负担,其定价合理性与合规性遭质疑。

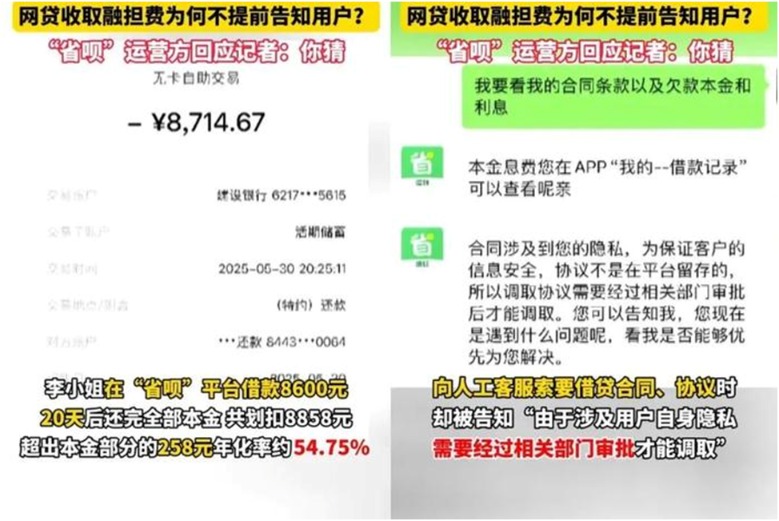

广东新闻频道报道显示,李小姐因资金周转在省呗借款8600元,20天后全额还款时被划扣8858元,超出本金的258元按借款期限折算,年化利率约54.75%,远超市场正常水平,令其震惊不满“短期周转竟有如此高息,感觉被坑”。

陈小姐借款26000元,每期除111元息费外,融担费高达311元,且融担费高于利息,显著加重还款负担。她表示“借款时未注意高额融担费,如今每月还款压力巨大”。

来源:广东新闻频道报道

面对媒体的追问,萨摩耶云科技集团仅以“你猜”二字回应,如此态度凸显其对用户权利和媒体关切的极度漠视,也进一步激化了公众对省呗的负面情绪。

同时,省呗在收费透明度上问题突出。多位用户反映点击“协议”查看借贷条款与收费明细时,界面常显示“系统繁忙”,无法查看;向人工客服索要合同、协议,却被以“涉及隐私需相关部门审批调取”推诿。

来源:黑猫投诉

省呗披露的信息显示,其贷款资金由振兴银行、秦农银行(放款区域:陕西省)、阳光消金、亿联银行、海尔消金、中信消金、蒙商消金、东营银行、锡商银行、中关村银行、大兴安岭农商银行(放款区域:黑龙江省)、盛银消金、江南农村商业银行(放款区域:苏州市、常州市、淮安市)、唯品富邦消金、营口银行(放款区域:辽宁省)等20家机构提供。省呗与这些资金方合作时,均需用户承担高担保费,这无疑推高了用户的借款成本。

业内人士指出,省呗的“双融担”模式,即一笔贷款由两家关联担保公司分别收费,本质上是“左手倒右手”,变相抬高了利率。更有用户反映,担保费不可选,涉嫌强制消费,严重侵害了用户的选择权。法律专家表示,若担保费过高,可能被视为变相利息,一旦超出民间借贷15.4%或金融机构24%的年利率上限,其合规性将面临严峻挑战。这种“自导自演”的双重担保安排,不仅涉嫌费用重复收取,更逼近金融监管红线,给用户带来了沉重的经济负担。

信息授权与会员服务:暗藏风险的陷阱

北京商报此前报道指出,省呗借款流程中的“预约借款”功能暗藏玄机。用户在使用该功能时,需一键授权数十份合同,涉及多家金融机构和担保公司。用户不得不将个人信息提供给未知第三方,而且直至放款成功才知晓资金方身份。省呗合作的20家机构均可获取用户敏感信息,这大大增加了用户信息泄露的风险。这种“嵌套授权”模式违背了《个人信息保护法》中“最小、必要”原则,不仅可能导致用户征信“变花”,还会对用户信用记录造成长期的负面影响。

此外,省呗在会员服务方面也饱受诟病。平台频繁向用户推送会员特权和风险监测服务,不少用户反映,仅点击“我知道了”,平台便自动扣款149.5元开通“月花卡”,整个过程无需用户确认。省呗的会员服务宣称能提供优先审核、提额等权益,但费用高达199元;风险监测报告则另收39.9元。

业内人士指出,这些服务与放款并无直接关联,却变相增加了用户成本,引发了“强制消费”的争议。在个人数据成为宝贵资产的当下,省呗的嵌套授权行为以及不合理的会员服务设置,不仅威胁用户隐私安全,还可能对整个征信体系造成长远破坏。

萨摩耶云科旗下虽拥有多家持牌金融机构,如怀化邦昇小额贷款有限公司,但其最核心的网络小贷牌照注册资本仅3000万元,与监管要求的10亿元相差甚远,合规性存疑。业内人士普遍认为,在监管日益收紧的大环境下,省呗依赖下沉客群和高成本资金的高定价业务模式恐难以为继。其赖以生存的36%高利率模式根基动摇,盈利模式和商业模式正面临前所未有的挑战。

省呗所面临的困境,实则是助贷行业诸多乱象的一个缩影。高担保费、一键授权、强制会员等问题在行业内频繁出现,类似省呗的小贷平台因高收费问题引发大量投诉,行业整体形象受损。专家建议,监管部门应通过备案、评级等手段,对违规平台进行清理整顿;消费者在选择借款机构时,也需提高警惕,选择合规机构,避免陷入高息陷阱。

回顾2023年,省呗在腾讯广告投放突破百万元,主要依靠高成本信息流广告获客,这进一步推高了运营成本。若省呗不正视当前面临的催收乱象、优化收费结构,在监管高压与用户投诉的双重夹击下,市场份额将逐渐萎缩。林建明凭借技术创新缔造了省呗的前期辉煌,但如今暴力催收、高成本贷款和信息安全隐患等问题,正将这家企业拖入泥沼。2024年,省呗入局车抵贷市场,市场竞争愈发激烈,这或将进一步暴露其合规短板。

在金融科技快速发展的赛道上,合规是企业生存的底线,用户信任是企业发展的基石。省呗若继续回避问题,不愿积极整改,等待它的或许不是转型机遇,而是更为严厉的监管制裁。未来,省呗能否突破困境,实现合规转型,不仅关乎自身命运,也为整个助贷行业提供了重要的借鉴样本。(《理财周刊-财事汇》出品)