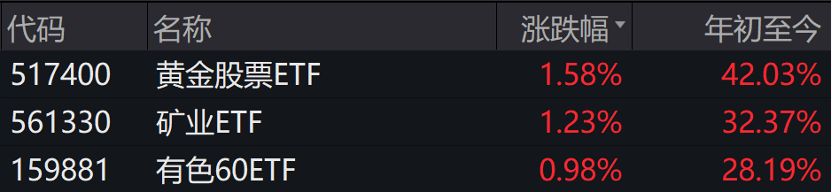

8月7日市场三大指数涨跌不一,黄金股票矿业和有色板块表现出顽强韧性。黄金股票ETF(517400)8月7日收涨1.58%,年初至今涨幅达到42.03%;矿业ETF(561330)8月7日收涨1.23%,年初至今涨幅32.37%;有色60ETF(159881)8月7日收涨0.98%,年初至今涨幅达到28.19%。

来源:Wind

消息面上,8月稀土产业链进入传统消费旺季,下游需求回升带动采购增加,据SMM,磁材行业部分大厂订单已经排产至9月中旬,出口管制陆续放松,国内及出口订单均环比走强。供给端,受中美关税冲突及缅甸国内政治冲突因素影响,上半年国内稀土产品进口量显著下降。

湘财证券指出,供应持续紧张,需求稳中有增,短期价格支撑较强导致市场看涨情绪增强,预计后市仍将维持上涨趋势。建议关注上游稀土资源企业的供需边际好转,一方面是供给收缩预期的强化,另一方面是出口管制放松带来的需求边际增量,相关稀土资源企业有望受益稀土资源价格上涨带来的机会。中长期角度,随着稀土价格稳步回升,下游磁材企业盈利有望持续修复。

海外方面,周二ISM服务业PMI骤降至50.1(近三年次低),美元指数承压回落,叠加美联储9月降息概率飙升至92%,市场风险偏好升温,资金涌入大宗商品。资金流向为美元计价大宗商品注入上行动能;但美国总统拟对印度商品加征25%关税的消息,与美联储主席鲍威尔接班人悬而未决的悬念,多头避险情绪升温。国内方面,市场稳增长政策仍有期待,但外部不确定性加剧了大宗商品日内交易的谨慎心态。

尽管稀土板块近期跟随周期板块调整,但从中长期的年度维度看,新能源车、风电、人形机器人等需求持续高增,叠加供应链安全及战略储备需求,中长期稀土全产业链纳入管控,产能整合供给收紧,价格易涨难跌;海外端,高冶炼成本支撑价差,美国收购底价拉高价格基数,提振涨价预期,稀土战略价值迎来重估。小金属反转趋势明确,有色矿业板块景气度有望持续提升。

综合来看,在美联储降息预期主导下,有色金属整体偏强,但品种间因供需结构差异呈现分化。建议重点关注政策落地细节及海外宏观风险,可以关注有色60ETF(159881)和全市场规模最大的矿业ETF(561330),把握结构性机会。