AI摘要:债市进入颠簸期,机构高仓位致趋势行情难现,8月8日缴税券发行或成情绪拐点博弈点,10年国债1.7%附近性价比承压,建议信用债降久期止盈。7月经济呈现"涨价但需求弱"格局,工业韧性VS消费、地产投资疲软(预计实际GDP同比4.9%),PPI回升至-3.3%但反内卷进度成关键变量。前7月进出口增3.5%(出口+7.3%),7月出口强势反弹8%,然港口吞吐量下滑预示抢出口效应消退,8月贸易景气度或逆转。

1、债市颠簸期

华西证券首席经济学家刘郁

从近期的机构行为来看,尽管10年、30年国债收益率仍在1.70%、1.92%之上的高点,存在超调的可能性,但基金、券商自营等交易盘始终相对谨慎。不过,当市场普遍维持谨慎的时候,机会或也在酝酿。短期内债市可能还在等一个值得做交易的故事,而8月8日第一批缴税券上市,如果新券发行结果不错,可能点燃市场做多情绪。

申万宏源固收首席分析师黄伟平

当下债市的几个关注点:1)交易结构呈现脆弱性:债基积累收益低+理财安全垫较薄。2)股债收益比仍处于较高水平,债券吸引力下降。3)历史经验看,8-10月份是债市的颠簸期。4)配置盘的作用:保险预定利率下调,但压顶不追底。1.7%附近的10年国债,性价比可能不高。信用债:适度降久期,把握止盈窗口期。

浙商银行FICC 债券投资部

对于债市而言,近几日也表现出了较强的韧性,但从此轮调整的微观机构行为观察来看,7月份大部分机构并未对本轮调整做出明显调仓,机构仓位整体仍处于相对偏高的水平,而在目前的收益率水平下,配置盘恐怕也并不着急大举进场做多,短期债市环境阶段性回暖,但也较难走出趋势性行情。

2、7月经济前瞻

申万宏源证券首席经济学家赵伟

展望7月,经济运行的主逻辑围绕“涨价”,但供给端在增产、需求侧表现偏弱,涨价的持续性相对偏弱,后续需关注“反内卷”的进度。供给侧,高频指标显示,7月工业增加值维持韧性。而需求表现偏弱,一是内需不及外需;二是服务消费较难对冲商品消费回落幅度;三是地产、制造业投资可能下滑幅度较大。同时,7月价格维持弱势表现。综合来看,预计7月实际GDP同比4.9%。

国信证券经济研究所宏观固收团队

7月国内经济增长动能延续稳健态势。预计7月国内CPI环比约为0.5%,CPI同比持平上月的0.1%;7月PPI环比或约为0.1%,PPI同比回升至-3.3%;预计7月工业增加值同比小幅回落至6.3%;国内社会消费品零售总额同比小幅回升至5.0%;固定资产投资累计同比小幅回落至2.5%;国内美元计价的出口同比或继续小幅上升至6.0%左右。

浙商证券首席经济学家李超

我们判断,后期经济基本面的不确定性或有所增加,特别是外贸修复的斜率与可持续性。综合来看,经济运行在内外部环境不确定性抬升的过程中或呈现非线性波动的特征,供给和需求可能呈现K型分化走势。考虑前期逆周期政策将渐次落地形成对基本面的托底作用,预计下半年经济或渐次放缓。

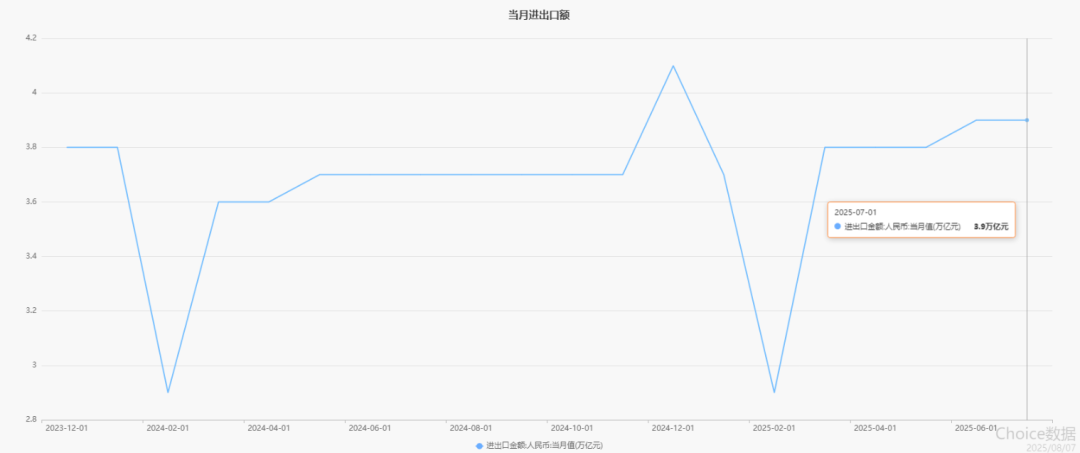

3、前7个月进出口增长3.5%

据海关统计,2025年前7个月,我国货物贸易进出口总值25.7万亿元人民币,同比(下同)增长3.5%。其中,出口15.31万亿元,增长7.3%;进口10.39万亿元,下降1.6%,降幅较上半年收窄1.1个百分点。7月份,我国货物贸易进出口总值3.91万亿元,增长6.7%。其中,出口2.31万亿元,增长8%;进口1.6万亿元,增长4.8%,连续两个月增长。

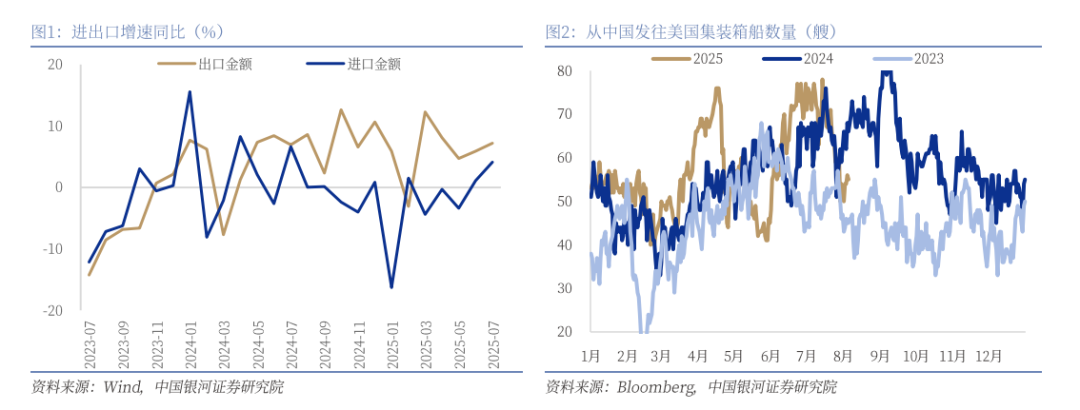

开源证券宏观首席分析师何宁

7月出口确实很有韧性,但若美国不再继续推迟对除中国以外大多数地区的关税执行日期,7月或为全球大规模抢出口的最后一个月。

中国银河证券宏观首席分析师张迪

我们认为后续出口形势或将逐步承压:一方面,北美进口货量集中前移至上半年,预计下半年增速将回落。另一方面,假设美国对中国关税暂缓到期后会再延期,对中国的关税仍处于历史最高水平(估算为40.36%,截止2024年末10.88%加权关税+2025年20%芬太尼关税+10%基础对等关税—其他类别豁免0.52%),而东南亚主要国家的新关税水基本降至19%-20%,为对中国关税约一半的水平,与中国关税的比较优势明显,致使我国订单回流难度较大。

中信证券固定收益部

7月我国出口增速较6月进一步提升。分产品来看,集成电路、医疗器械等领域出口同比增速均较上月增长明显。分国别看,6月对欧盟和韩国的出口增速有所提升,对东盟的出口增速小幅下降但仍维持高位,对美国的出口则有所降幅扩大。