华海诚科(688535)8月7日发布了发行股份、可转换公司债券及支付现金购买资产并募集配套资金报告书(草案)(二次修订稿)以及相关的审核问询函回复报告(修订稿)。

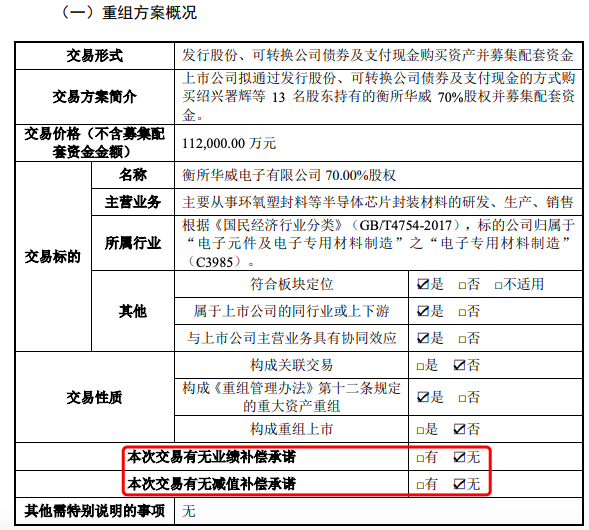

据公告,华海诚科拟通过发行股份、可转换公司债券及支付现金的方式购买绍兴署辉等13名股东持有的衡所华威70%股权并募集配套资金,交易价格(不含募集配套资金金额)11.2亿元。

本次交易募集配套资金8亿元,其中4.11亿元用于芯片级封装材料产线改造、车规级和先进封装材料产线新建以及研发中心升级等,3.2亿元用于支付本次交易的现金对价,6866.90万元用于补充标的公司流动资金及支付中介机构费用。

需要主要的是,本次交易构成《重组管理办法》第十二条规定的重大资产重组,交易标的资产采用市场法评估,评估值为16.58亿元,增值率为321.98%,但交易双方未设置业绩补偿承诺和减值补偿承诺。

对此,华海诚科提示风险称,本次交易完成后,如未来每年年度末上市公司以市场法评估结果对标的公司进行减值测试,市场法对应的评估参数将对商誉减值情况产生较大影响。

根据华海诚科基于本次交易完成的模拟备考财务报表,本次交易完成后,在上市公司的合并资产负债表中预计产生商誉10.81亿元。

监管要求公司结合评估假设、评估预测是否合理、审慎说明评估作价的公允性以及评估增值的合理性,是否存在商誉较高的风险。请结合未来商誉减值测试安排和具体方法,充分披露上市公司存在的商誉减值风险。

华海诚科回复称,基于《备考报告》编制基础,公司备考报表商誉确认依据符合《企业会计准则》相关规定。标的公司的市盈率、市净率水平与市场估值水平具有可比性,估值水平合理,评估作价具有公允性。

但同时表示,若未来标的公司业绩未达预期,则该等商誉将存在减值风险,若未来出现大额计提商誉减值的情况,将对上市公司经营业绩造成不利影响。假设其他参数不发生变化的情况下,商誉减值将直接影响上市公司净利润。经测算,如商誉减值率达到或超过6.18%,上市公司年度经营业绩将有亏损的可能。

根据回复函,华海诚科与衡所华威均从事半导体环氧塑封料研发生产,交易旨在通过整合实现 “规模扩张 + 技术互补”。衡所华威拥有安世半导体、长电科技等国内外知名客户,可助力华海诚科打开海外市场。

业绩方面,2024年公司全年实现营业收入3.32亿元,同比增长17.23%;归属于上市公司股东的净利润达4006.31万元,同比增长26.63%。

然而,进入2025年一季度,公司增收不增利:实现营收8387.45万元,同比增长15.85%;净利润720.9万元,同比大幅下降43.56%;扣非净利润656万元,同比骤降48.97%。

来源:读创财经