A股三大指数今日小幅回调,截止收盘,沪指跌0.12%,收报3635.13点;深证成指跌0.26%,收报11128.67点;创业板指跌0.38%,收报2333.96点。沪深两市成交额17102亿,较昨日缩量1153亿。

行业板块涨跌互现,水泥建材、交运设备、风电设备、工程机械、燃气板块涨幅居前,软件开发、半导体、互联网服务、教育、电机板块跌幅居前。个股方面,上涨股票数量超过2400只,逾70只股票涨停。高铁概念股震荡走强,金鹰重工20CM涨停。

雅江电站概念股集体反弹,山河智能等多股涨停。

液冷服务器概念股继续活跃,英维克涨停。

新疆本地股逆市大涨,新疆交建、北新路桥等十余股涨停。

AI应用方向调整,金现代、鼎捷数智跌超10%。

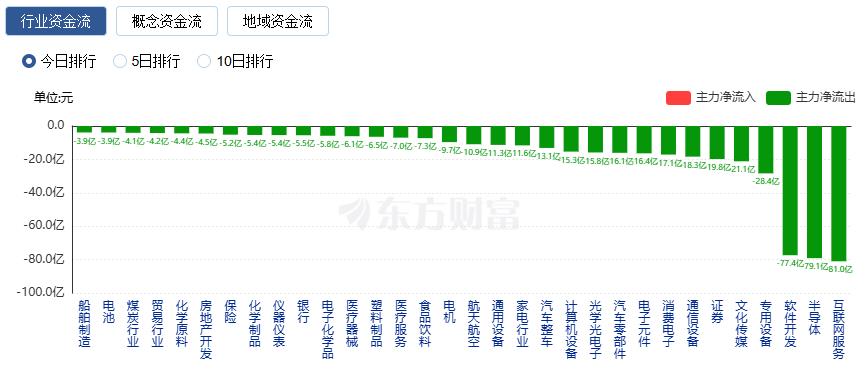

行业资金流向:13.46亿净流入能源金属

行业资金方面,截至收盘,能源金属、电力行业、光伏设备等净流入排名靠前,其中能源金属净流入13.46亿。

净流出方面,互联网服务、半导体、软件开发等净流出排名靠前,其中互联网服务净流出81.00亿元。

今日要闻

天眼查工商信息显示,近日,新藏铁路有限公司成立,法定代表人为马殷军,注册资本950亿人民币,经营范围含建设工程施工、建设工程监理、铁路运输基础设备制造、公共铁路运输、餐饮服务、住宿服务、房地产开发经营、旅游业务、工程管理服务、对外承包工程、信息咨询服务等。

当地时间周四(8月7日),OpenAI官方正式推出了备受外界期待的、性能更强的新一代人工智能模型GPT-5。OpenAI在新闻稿中写道,GPT-5的智能性能远超公司之前的所有模型,在编码、数学、写作、健康、视觉感知等领域均拥有卓越的性能。

北京时间8月8日早晨,全球知名指数公司MSCI宣布了2025年8月份的指数季度审议结果。在本次调整中,MSCI中国指数新纳入地平线机器人-W、老铺黄金、网易云音乐、三生制药、指南针、中信银行等14只股票,剔除迎驾贡酒、东方雨虹、苏泊尔等17只股票。调整将于8月26日收盘后生效。

七部门发布重磅文件政策和技术“双轮驱动” 脑机接口产业发展突破有了“施工图”

近日,工业和信息化部、国家发展改革委、教育部、国家卫生健康委、国务院国资委、中国科学院、国家药监局等七部门联合发布《关于推动脑机接口产业创新发展的实施意见》,确定了脑机接口产业发展“施工图”。意见提出,加快植入式设备研发突破。对植入式脑机接口医疗器械等重点产品加大注册指导,给予优先支持。

机构策略

中信证券:估算2025/2026年全球AI CAPEX规模同比增速分别为+64%/50%

中信证券指出,2025二季度,科技巨头整体经营状况均显著好于市场此前偏谨慎的预期,云业务增速上行势头亦更加显著,同时随着AI应用渗透率提升,算力需求大于供给的趋势延续,叠加美国税收改革法案“大而美”法案带来的自由现金流(FCF)增量,共同推动2025年整体资本性支出(CAPEX)指引上修,对于2026年CAPEX的展望也更加积极,我们估算2025/2026年全球AI CAPEX规模同比增速分别为+64%/50%。同时,我们紧密关注关税后续落地及其对全球宏观经济的影响、AI在2025H2的货币化进展、“大而美”法案税收优惠落地等变量。AI算力相关板块,我们继续推荐商用GPU、ASIC、存储(HBM&HDD)、网络设备等子板块。

华泰证券:预计美联储下半年的潜在降息将进一步催化红利板块的配置价值

华泰证券表示,市场对于短期煤价上涨的预期并无显著差异,而分歧点在于之后煤价在淡季的走势,其结果也更容易影响明年长协谈判的价格。需要强调的是,即使没有本轮“抓超产”带来的供给冲击,由于煤耗增加,3Q25环比2Q供需结余也会收紧1.1亿吨。参考4Q23到1Q24情况,此次3Q25环比2Q25的边际收紧在1.2~1.6亿吨,对煤价持续反弹形成支撑。从龙头公司盈利敏感性测算上来看,2Q25可能形成煤炭龙头的业绩底。预计美联储下半年的潜在降息将进一步催化红利板块的配置价值,而煤价重回港口长协价格之上将有利于保障龙头公司长协兑现率及现金流稳定性,强化红利逻辑。

中信建投:新车周期叠加购置税减半政策,beta在即

中信建投研报表示,近期第三批“以旧换新”国补已陆续下发地方,乘用车板块消费景气有望改善,26-27年新能源车购置税由免征调整为减半征收。当前新能源车免征购置税3万元,26-27年将调整为减半征收(即从减免最高3万元下调为1.5万元),购置税减免退坡,beta上行在即,叠加反内卷,利好当前产品周期“弱转强”的30万元价位带品牌;L2智驾国标或落地在即,板块密集催化下产业趋势进一步强化;商用车内需修复和非俄海外出口景气度上行带来龙头公司上半年业绩连续超预期,稳健低估值属性仍为防御型资金青睐。