8月6日,深圳海清智元科技股份有限公司(简称“海清智元”)向港交所递交上市申请。公司是一家多光谱AI技术企业。

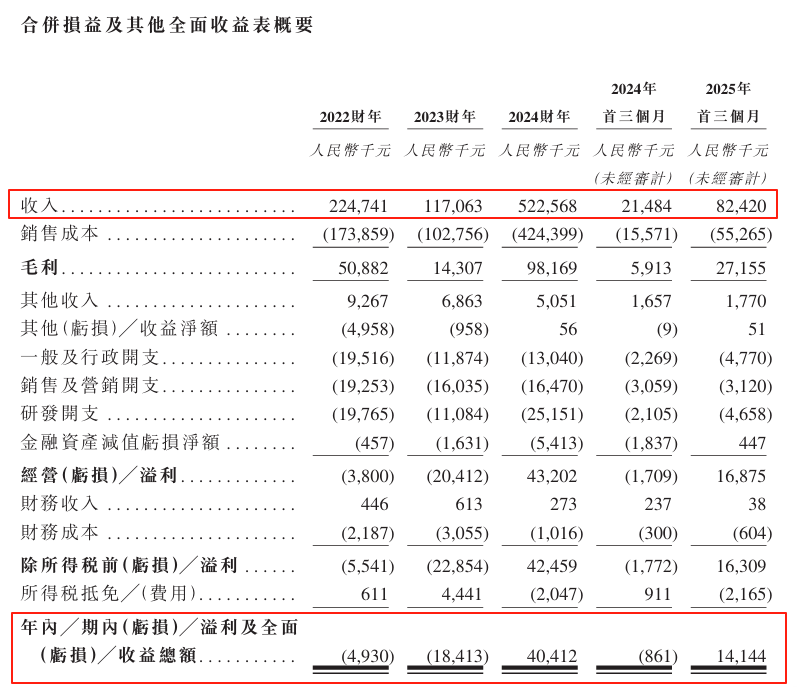

2022财年、2023财年、2024财年、2025年一季度,公司的收入分别约为2.25亿元、1.17亿元、5.23亿元以及0.82亿元,净利润分别约为-0.049亿元、-0.18亿元、0.4亿元以及0.14亿元,业绩存在一定波动性。

图片来源:公司招股说明书

曾筹备A股上市

根据招股说明书,公司依托在多光谱感知与AI算法领域的自研技术,提供能够探测人眼可见及不可见物理信息的产品及服务,包括多光谱AI模组、多光谱AI感知终端以及多光谱AI大模型服务。公司的三大多光谱核心产品及服务包括:多光谱AI模组;多光谱AI感知终端以及多光谱AI大模型服务。

海清智元曾于2021年启动A股上市筹备工作。不过,由于未订立正式辅导协议,也未向中国证监会及其地方办事处提交辅导备案申请,该计划最终未能推进。

从融资角度看,2020年11月,海清智元获得4000万元A轮融资,投资方包括韬略新能源、凯盈八号、凯盈九号,分别出资3000万元、500万元和500万元。

2021年7月,海清智元获得1亿元B轮融资,投资方包括深圳市高新创业投资有限公司、成都深高投中小担创业股权投资基金合伙企业(有限合伙)、深蓉瑞合、深圳市人才创新创业二号股权投资基金合伙企业(有限合伙)、小禾创投、韬略信旺、凯盈十号、朱振奎和福泉一号。

2024年10月,海清智元获得6000万元C轮融资,投资方为金兰阳光。2024年12月,海清智元获得1000万元C+轮融资,投资方为攀辉投资。

2025年7月,海清智元获得5000万元D轮融资,投资方为上海值得九号私募投资基金合伙企业(有限合伙)。

公司的客户主要有三类:AI硬件设备制造商、行业解决方案集成商及大型企业客户。2022财年、2023财年、2024财年及2025年一季度,公司来自前五大客户的收入分别占公司同期总收入的42.1%、38.3%、59%及64.8%。

原材料及耗材成本是公司成本结构的最大组成部分。2022财年、2023财年、2024财年及2025年一季度,公司所用原材料及耗材分别占销售成本的78.2%、69.9%、90.1%及81%。2022财年、2023财年、2024财年及2025年一季度,公司多光谱AI模组、多光谱AI感知终端及其他AI视觉模组在深圳生产基地的利用率(同期实际产量除以设计产能)分别为31%、24%、87%及36%。

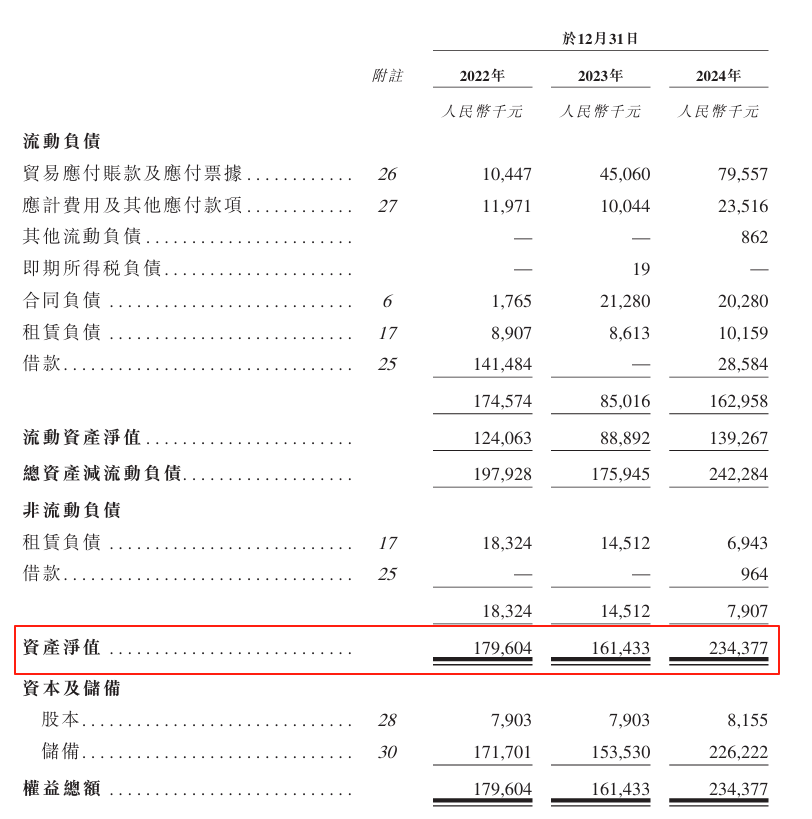

2022财年、2023财年、2024财年,公司的资产净值分别约为1.8亿元、1.61亿元、2.34亿元,公司表示,2023财年资产净值减少主要由当年产生的亏损净额所致,2024财年资产净值增加主要由盈利能力恢复及股东注资所致。截至2025年一季度,公司的资产净值进一步增加至2.61亿元,反映出2025年一季度产生的溢利净额及股东注资影响。

图片来源:公司招股说明书

海清智元计划将募资用于增强研发能力及加大产品开发投入、扩大产能以支持业务增长及新产品开发、战略性投资及/或收购、加大业务扩张力度以及加速全球市场渗透等。

需在研发方面投入大量资源

海清智元在招股说明书中提示风险称,公司的业务发展受终端市场需求的不确定性及技术迭代的竞争压力所限,若无法保持技术领先性,可能对公司经营业绩及财务状况产生重大不利影响。

公司已进行并计划持续加大研发投入,可能会对公司的盈利能力及经营现金流量产生不利影响,且可能无法达成预期成果。

2022财年、2023财年、2024财年及2025年一季度,公司的研发开支分别约为0.2亿元、0.11亿元、0.25亿元及0.047亿元,分别占总收入的8.8%、9.5%、4.8%及5.7%。

海清智元表示,为保持竞争力,公司需在研发方面投入大量资源(包括财务承诺及资本支出)以提升公司的技术能力,扩大公司的产品组合,确保公司的产品及解决方案保持创新及市场相关性。因此,公司于可预见未来预计将产生大量研发开支。