据上交所官网信息,8月8日,安徽曙光化工集团股份有限公司(以下简称“曙光集团”)对外披露了公司就上交所关于公司IPO首轮审核问询函的回复(以下简称首轮回复),就公司股东情况、实际控制人、主板定位、关联交易、成本与毛利率等问题做出了回应。

▍公司为大型综合化工企业,多个主营产品国内市占率领先

据招股书,曙光集团是一家以氰化工、现代煤化工、精细化工、化工新材料产业为主,集科、工、贸于一体的大型综合化工企业;公司现有产品主要分为氰化物、丁辛醇,以及氢气、甲醇、液氨、蒸汽等。

市场地位方面,据中国无机盐工业协会统计,2023年度公司氰化钠在国内市场占有率为24%,排名第二;在全球市场占有率为6%,排名第五。公司已拥有年产50万吨丁辛醇产能,约占国内丁辛醇行业总产能的7%,并列行业第四。报告期内,公司氰化物与丁辛醇业务营业收入占公司营业收入比例逾70%,系公司最核心业务板块,且均具有较高的行业地位。

▍实控人直接持有20%股份,被问控制权稳定性

根据申报材料,余永发直接持有公司19.56%的股份,通过与其他67名股东签署一致行动协议,合计控制公司79.16%股份的表决权,为公司实控人。

深交所请公司披露:(1)余永发股权的变化情况,历次取得公司股权的决策程序、定价依据及公允性,与67人签署一致行动协议的原因及合理性,董事提名情况,历次股东会及董事会决议情况,是否存在余永发与一致行动人表决不一致的情况及相关解决措施,双方签署的多份合同、协议的具体约定和执行情况,其他股东是否认可余永发的实控人地位,余永发是否可以对公司进行有效控制,稳定控制权的相关措施;(2)结合《证券期货法律适用意见第17号》和可比案例,披露公司实控人认定是否准确,报告期内是否存在实控人变更情形。

曙光股份在首轮回复中就此做出了详细说明。经核查,保荐机构、公司律师认为:

1.余永发历次取得公司股权已履行必要决策程序,历次定价合理、公允。余永发与67名股东签署《一致行动协议》系公司整体变更为股份有限公司后保障公司控制权和治理结构稳定的措施,符合公司一贯安排,具有合理性。自《一致行动协议》签署以来,公司历次董事提名、历次股东会及董事会决议,不存在余永发与一致行动人表决不一致的情况,余永发与67名股东均遵守《一致行动协议》,其他股东均认可余永发的实控人地位,余永发可以对公司进行有效控制。

2.依据《证券期货法律适用意见第17号》并参考可比案例,公司认定实控人为余永发,认定结论准确,报告期内公司不存在实控人变更的情形。

▍实控人余永发曾替7名国企领导代持,公司多次发生隐名股东变化及显名股东代持变更

根据申报材料:(1)公司自实施股权多元化改革后,进行多次增资、减资、股权转让,发生多次隐名股东变化及显名股东代持变更;(2)2023年12月27日,公司整体变更为股份有限公司,工商登记的股东由48人增至193人。

深交所请公司披露:(1)公司历次股权变动价格、定价依据及合理性,同次、相近股权变动交易价格是否存在差异,如存在差异请披露原因及合理性;(2)历次代持解除的分步骤详细情况(包括但不限于是否签署代持解除协议、是否存在资金支付凭证等相关流水证明、代持解除是否真实,是否存在利益输送等),是否履行了完备的法律程序,清理是否包括全部参与股份代持的全体人员,股权是否清晰,是否存在纠纷或者潜在纠纷。

截图来源:曙光集团招股书

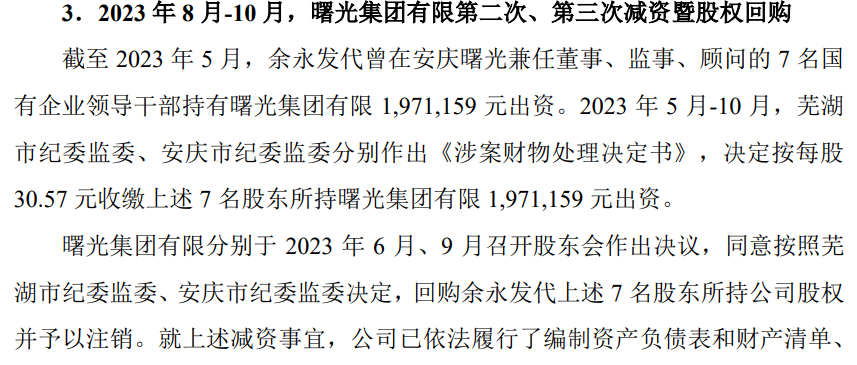

值得注意的是,招股书显示,公司实控人余永发曾代7名国企领导出资。截至2023年5月,余永发代曾在安庆曙光兼任董事、监事、顾问的7名国有企业领导干部持有曙光集团有限197万余元出资。2023年5月-10月,芜湖市纪委监委、安庆市纪委监委分别作出《涉案财物处理决定书》,决定按每股30.57元收缴上述7名股东所持曙光集团有限197万余元出资。曙光集团有限分别于2023年6月、9月召开股东会作出决议,同意按照芜湖市纪委监委、安庆市纪委监委决定,回购余永发代上述7名股东所持公司股权并予以注销。就上述减资事宜,公司已依法履行了编制资产负债表和财产清单、通知债权人、在报纸上公告等法定程序,并分别于2023年8月、10月完成减资的工商变更登记。本次股权回购完成后,上述7名股东与余永发之间的股权代持关系彻底解除,公司实际股东人数降至193人。

就公司多次隐名股东变化及显名股东代持变更问题,曙光集团在首轮回复中做出了详细说明。经核查,保荐机构、申报会计师、公司律师认为:

1.公司历次股权变动价格均具有合理定价依据及正当理由;同次、相近股权变动交易价格部分存在差异,系股权变动原因不同所致,亦具有合理定价依据及正当理由。

2.公司通过股份回购及代持还原与参与股份代持的全部人员解除了代持关系。就历次股权代持股关系的解除,相关人员已签署代持解除协议。以回购形式解除股权代持关系的,存在资金支付凭证;以代持还原解除股权代持关系的,不涉及资金的支付。截至2023年12月,公司股权代持情况均已经全部真实解除,不存在利益输送。历次股权代持股代持关系的解除亦履行了完备的法律程序,已清理了参与代持的全体人员,公司的股权清晰,不存在纠纷或者潜在纠纷。

▍经营业绩波动原因及合理性?是否符合主板定位业绩稳定要求?

根据申报材料:(1)报告期内,公司营业收入分别为37.80亿元、36.58亿元、35.47亿元、15.03亿元,净利润分别为8.78亿元、3.51亿元、5.05亿元和1.72亿元,归母净利润分别为3.05亿元、1.60亿元、1.92亿元、0.67亿元;(2)报告期内,公司毛利分别为13.07亿元、6.30亿元、8.03亿元及3.27亿元,2022年大幅下降并于2023年企稳回升。

深交所请公司:(1)结合报告期内产品价格、毛利率波动的主要影响因素,说明报告期经营业绩波动的原因及合理性,是否符合主板定位关于业绩稳定的要求;(2)结合公司期后业绩情况,说明是否存在业绩持续下滑或者大幅下滑的风险,相关风险提示是否充分;(3)结合公司技术、业务拓展能力等,说明公司的核心竞争力,公司主营业务是否符合行业发展趋势,现有业务的市场空间,相关转型升级安排。

曙光股份回应称,报告期内公司营业收入基本保持平稳,但公司净利润存在较大幅度波动。报告期内公司业绩波动的主要原因系2021年上半年,受全球公共卫生事件影响,全球供需复苏错位,我国经济率先复苏,部分大宗化学品价格出现非理性上涨,以致公司2021年业绩大幅攀升。2021年四季度开始受全球经济及下游需求的不足影响,2022年全年产品价格波动较大,但总体来看2022年主要化工产品价格回归到正常水平,公司业绩也回归至正常水平。2023年以来受国内经济复苏,行业总体业绩呈现企稳回升态势,受黄金行情持续走高影响,氰化物产品销售价格上涨以及丁辛醇原材料丙烯价格下降等因素所致,公司2023年业绩较2022年出现增长。2024年公司业绩继续保持稳中有升的良好态势。公司报告期内经营业绩波动具有合理性。

此外,报告期内公司主营业务收入及盈利规模较大,经营业绩波动处于合理区间且保持基本稳定,公司盈利能力及盈利质量较高。综上所述,公司业绩波动具有合理性且规模较大总体保持稳定,符合主板定位关于业绩稳定的要求。

经核查,保荐机构、申报会计师、公司律师认为,根据公司期后业绩情况,公司不存在业绩持续下滑或者大幅下滑的风险,但相关风险已在《招股说明书》中充分提示。

▍关联交易占比高:公司成了中石化的“提线木偶”?

在招股书中,曙光集团提示了客户、供应商集中度较高且关联交易占比较高的风险。其中,最重要的角色是中石化。2021 年、2022 年、2023 年及 2024 年 1-6 月,公司对第一大客户中石化集团的销售收入分别为 275,234.97 万元、236,393.08 万元、215,273.87 万元及82,338.17 万元,占公司营业收入的比例分别为 72.81%、64.62%、60.69%及54.78%。

此外,化销华东公司、安庆石化等中石化集团下属单位以及华塑股份、盈德曙光均为公司关联方。报告期内,发公司重大关联采购金额分别为 116,319.35万元、115,685.27 万元、4,704.50 万元及 37,184.89 万元,占当期采购总额比重分别为 56.78%、45.09%、37.55%及 39.19%。

招股书还显示,中国石化持有曙光集团子公司安庆曙光 24.50%股权和曙光丁辛醇30%股权。

由此可以看出,对于曙光集团来说,中石化以其超高的营收占比和采购占比,占有举足轻重地地位。也正因此,有媒体指出,曙光集团已经被中石化“深度捆绑”,命脉悬于后者之手,实际变成了后者的“高级代工厂”和“提线木偶”。

深交所要求公司结合同行业可比公司业务模式等因素,分析说明公司与中石化及下属公司的共同投资及关联交易模式、且关联采购/销售占比均较高的情况是否属于行业惯例;中石化及下属公司与公司产生关联交易的必要性,结合具体业务说明关联交易的需求是否长期稳定存在,中石化及其下属公司本身是否存在与公司类似竞争类业务;说明关联采购/关联销售的价格公允性,是否存在对公司或关联方的利益输送;公司对关联方供应商、客户、代理商是否存在重大依赖;未来减少关联交易的具体措施及安排。

曙光股份就此做出了详细说明。经核查,保荐机构、申报会计师认为,公司与中石化结合各自的资源、技术优势,合资设厂以实现原料供应、消化副产品,分享收益,符合化工行业惯例及中石化经营特点;对中石化集团采购、销售占比较高系因与安庆石化及化销公司合作造成的,具有客观背景;中石化及下属公司与公司产生关联交易具有必要性,关联交易需求长期稳定存在;中石化及其下属公司本身存在与公司类似的竞争类业务。公司主要关联交易项目是基于氢氰酸消化、备用氢源及丁辛醇合作、所在园区要求等历史渊源、具体事项开展的,相关交易为合作双方带来经济效益,具备必要性;主要关联交易项目或按照市场行情定价、或基于成本加成协商定价、或执行园区统一要求,交易价格公允。公司对关联方和非关联方销售同一产品的产品定价模式、毛利率、销售合同条款不存在重大差异,相关关联采购及关联销售的价格公允,不存在对公司或关联方利益输送的情形,对关联方供应商、客户、代理商不存在重大依赖。

▍主营业务毛利率波动大,与同业可比公司变动趋势不一致的原因及合理性

根据申报材料:报告期各期,公司主营业务毛利率分别为34.91%、16.72%和23.18%和22.34%,波动较大,主要原因为丁辛醇产品毛利率波动较大。

深交所请公司说明:剔除丁辛醇后,公司主营业务毛利率的波动情况,结合产品结构、客户结构、业务规模等方面,详细分析公司产品毛利率与同行业可比公司毛利率变动趋势不一致的原因及合理性;可比公司选择的标准和合理性,公司各产品的毛利率与可比公司比较情况及其差异原因。

曙光股份就此做了详细说明。经核查,保荐机构、申报会计师认为,公司主营业务毛利率的波动受丁辛醇产品毛利率波动影响幅度较大,剔除丁辛醇产品后主营业务毛利率仍有一定程度的波动,主要受氰化物毛利率波动影响所致;公司产品结构与可比公司存在差异,因此毛利率与可比公司波动不一致。公司综合产品、规模、地域因素选择可比上市公司;受细分产品结构差异影响,公司其他产品毛利率与可比公司存在差异。

▍左手分红、右手募资补流的必要性与合理性

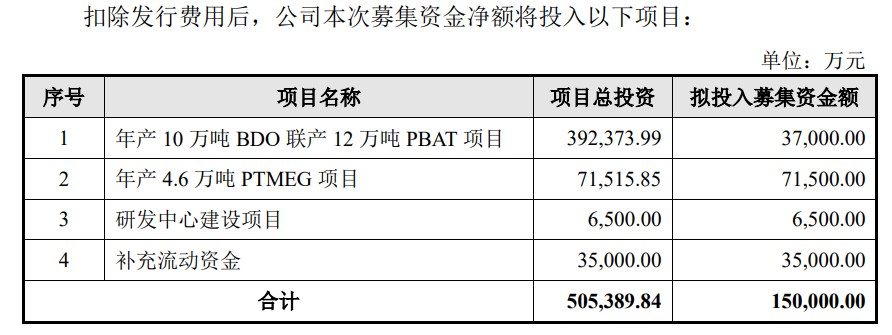

关于募投项目,根据申报材料:公司本次发行拟募集资金15亿元,用于年产10万吨BDO联产12万吨PBAT项目、年产4.6万吨PTMEG项目、研发中心建设项目和补充流动资金;公司2021年至2023年进行分红分别为4000万元、5000万元和13,728.67万元,2023年分红占净利润比重较高。

深交所请公司说明补充流动资金的原因及合理性,相关募投项目投资与现有资产结构、资产规模的匹配性,公司的经营模式是否将发生变更,对公司未来经营、财务的影响;结合报告期内货币资金、交易性金融资产、其他流动资产中定期存款和债权投资余额、对外借款规模、各期分红情况、未来资金需求、资产负债率及同行业可比公司情况,说明本次融资的必要性和规模的合理性。

曙光股份就此做出了详细说明。经核查,保荐机构、申报会计师、公司律师认为,综合考虑公司报告期内货币资金、交易性金融资产、其他流动资产中定期存款和债权投资余额、各期分红情况、未来资金需求等,未来三年(2025-2027年)公司的资金缺口高于本次募集资金总额。报告期期末公司的资产负债率处于历史较高水平,且高于同行业可比公司。因此,本次股权融资具备必要性且融资规模合理。