财联社8月9日讯(记者胡皓琼)集运市场淡旺季节奏被打乱,美线运价已连续两月持续走弱,欧洲航线运价亦走弱。“美线运价由于已逼近平常年份运价,跌幅会放缓;欧线在本周则出现跌幅加速的情况。预计8月(欧美线)现货运价或仍处于回落趋势。”中信期货首席研究员武嘉璐对财联社记者表示。

“我们公司美线货量,虽然在7月初环比有小幅增长,但持续时间很短,7月底8月初货量回落。”浙江一美线货代人士告诉财联社记者,这一原因,与今年5月底至6月的“抢运潮”有关。

从运价表现来看,现货运价方面,极羽科技提供的数据显示,截至8月8日,美线(上海至洛杉矶/长滩)最低报价船司为赫伯罗特,8月开航航次运费为1598美元/FEU,较上周下降3%;7月1日时显示的数据,赫伯罗特当月的最低报价为2148美元/FEU。欧线方面的运费报价环比也有回落,最低报价(不分船司)从2900美元/FEU降至2535美元/FEU。

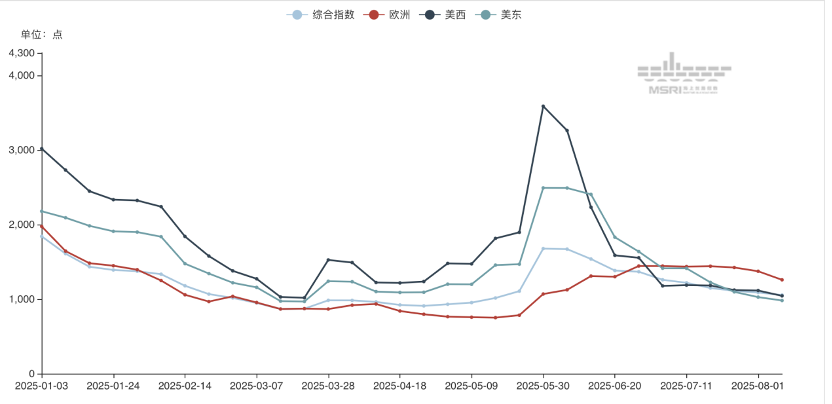

运价指数方面,宁波航运交易所NCFI指数显示,美东航线运价指数为980.7点,较上周下跌4.4%;美西航线运价指数为1042.9点,较上周下跌6.4%。欧洲航线运价指数为1257.7点,较上周下跌8.4%。

(数据来源:宁波航运交易所)

“6-8月通常为集运市场旺季,今年市场运行节奏出现差异,我认为其原因有四。”武嘉璐分析道,其一,美国关税政策扰动,打乱市场正常淡旺季节奏;其二,集装箱航运市场长周期供给增加,不同航线运力增速分化,尽管全球集装箱需求有所增长,叠加船司维持绕航,但因整体情景与去年相近,供给增速较快将压制运价。欧线方面此前受港口拥堵、内河水位偏低等因素扰动,预计进入8月,天气转凉叠加降水增加,周转端影响幅度逐步转弱。

武嘉璐进一步表示,其三,从前七个月出口数据来看,我国对美国依赖度降低,对东盟、欧盟、中东、非洲、中亚等地需求保持较快增速,但后续在较高基数上继续增加,或仍有较大难度;其四,中东局势仍紧张,马士基表示将维持绕航,该情形与去年状态相当,短期会在情绪端形成支撑,但对市场的实际影响有限。

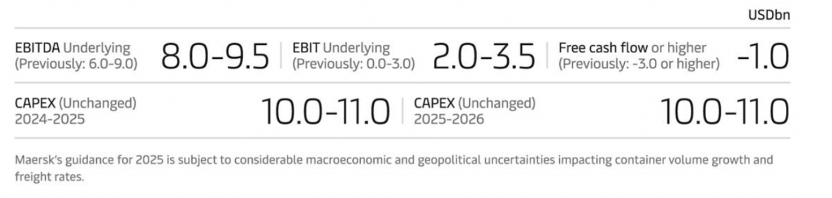

不过,班轮巨头A.P.穆勒-马士基(代码:AMKBY)则看好今年全年业绩,马士基在H1财报中称,鉴于北美以外的市场需求展现出更强的韧性,上调了2025 年全年的财务业绩指引。全球集装箱市场货量增长预期已修订为2%至4%(此前为-1%至4%)。

马士基最新公布的2025年全年业绩指引(数据来源:马士基)