上周国际市场风云变幻,美国服务业扩张面临挑战,英国央行降息25个基点。美股全线走高,道指周涨1.35%,纳指周涨3.73%,标普500指数周涨2.43%。欧洲三大股指涨跌互现,英国富时100指数周涨2.58%,德国DAX 30指数周跌1.58%,法国CAC 40指数周跌1.72%。

本周看点颇多,据央视新闻,美国总统特朗普当地时间8月8日在其社交平台“真实社交”上发文称,将与俄罗斯总统普京于8月15日在阿拉斯加州举行会晤,更多细节将随后公布。

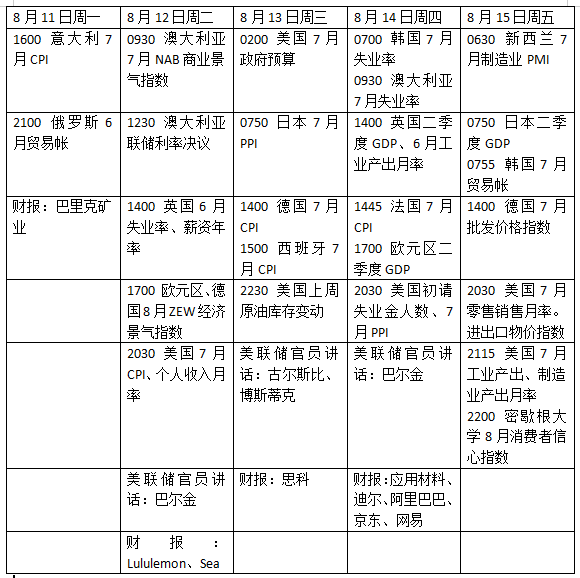

同时,美国最新通胀数据将受到密切关注,特别是在最近疲软的就业数据增加了降息概率后;美国零售销售月率也将提供关税如何影响消费者的线索;投资者还将密切关注美国对多个经济体实施所谓“对等关税”后有关谈判的任何进一步消息。在欧洲,英国央行降息后,英国二季度国内生产总值(GDP)数据将受到关注,挪威央行将公布利率决议。

美股财报季临近尾声,中概股阿里巴巴、网易、京东等将发布财报。

美国公布关键通胀数据

即将公布的美国7月消费者物价指数(CPI)将成为未来一周市场最大焦点。在特朗普政府对多个经济体征收高额关税后,市场的部分注意力可能转向关税对通胀的影响。此前,美国公布的就业数据远低于预期,增加了美联储9月份降息的可能性。

英国经纪商IG首席市场分析师毕肖普(Chris Beauchamp)在一份报告中表示,美国ISM服务业PMI数据显示,支付价格分项指数大幅上升,这提醒市场通货膨胀仍然是一股不可忽视的力量。花旗银行的经济学家表示,投资者将密切关注关税对价格的影响程度,6月份的数据显示商品价格出现大幅上涨的早期迹象。该行预计,7月份这一传递可能扩大,导致核心商品价格强劲上涨。

外界也将从其他数据评估美国经济的现状,包括周四的初请失业金人数,周五的7月零售销售数据和8月密歇根大学消费者调查数据。

随着所谓“对等关税”开始生效,投资者还将密切关注下周美国针对特定行业,特别是制药行业关税计划的任何进一步消息。

财报季进入后半期,本周值得关注的企业包括思科、应用材料、迪尔等,中概股阿里巴巴、京东、网易也将发布业绩。

原油与黄金

由于关税打击经济前景及乌克兰危机可能的进展,国际油价创下了自6月下旬以来的最大单周跌幅。WTI原油近月合约报63.88美元/桶,周跌5.1%,布伦特原油近月合约报66.59美元/桶,周跌4.4%。

澳新银行分析师在一份报告中表示,美国对来自多个贸易伙伴的高额关税生效引发了人们对经济活动和原油需求的担忧。同时,产油国组织(欧佩克+)上周日同意在9月份将石油产量每天提高54.7万桶,为夺回市场份额而加速增产,增加了市场供应。

国际金价触及历史新高后回落,此前有报道称白宫计划发布一项行政命令,澄清该国对金条关税的立场。纽约商品交易所近月合约收于3397.28美元/盎司,周涨1.02%,盘中触及3534美元/盎司。Hargreaves Lansdown货币和市场主管斯特里特(Susannah Streeter)表示:“黄金的恐慌性上涨表明,即使是避险资产也无法免受关税时代混乱带来的波动。”

美国黄金期货和现货价格之间的价差扩大至57美元。瑞银指出,如果关税保持不变,预计纽约商品交易所期货和伦敦期货之间的溢价将进一步上升,替代交易中心之间的套利机会也将进一步增加。分析师普遍认为,鉴于瑞士是世界领先的黄金精炼和转运中心,美国对黄金交付征收关税可能会对瑞士产生重大影响。

欧洲发布经济成绩单

未来一周欧洲最新通胀数据将出炉,或对年内能否进一步降息产生影响。意大利将于当地时间周一(11日)公布7月份CPI,德国和西班牙将于周三公布,法国将于周四公布。

德国8月份的ZEW经济情绪指数将于周二公布,该指数将表明美国对欧元区商品征收的15%关税对情绪的打击程度。欧元区6月工业生产数据将于周四公布,同时公布的还有第二季度欧元区GDP数据。

英国央行在其最新决定中将利率下调了25个基点。然而,投票结果非常接近,9位委员中有4位倾向于保持利率不变。对通胀的担忧以及英国央行预测9月份年通胀率将达到4.0%的峰值,导致英镑和金边债券收益率上升,市场已经降低了对11月份再次降息的预期。

未来一周中,英国周二将公布就业和薪资数据,随后是周四公布的第二季度国内生产总值数据和6月份工业生产数据。此外,英国零售商协会7月份零售销售调查和7月住房调查指数也将公布。

本周看点