流动性/情绪驱动下的市场

沪指在增量资金推动下走出慢牛趋势,表现出超预期的强度和韧性。今年4月以来,大盘低位反弹,沪指于7月末突破3600点、逼近去年10月8日的高点。本轮行情表现出流动性驱动的特征,ETF、散户、杠杆资金均积极入市,呈现“众人拾柴火焰高”的景象。

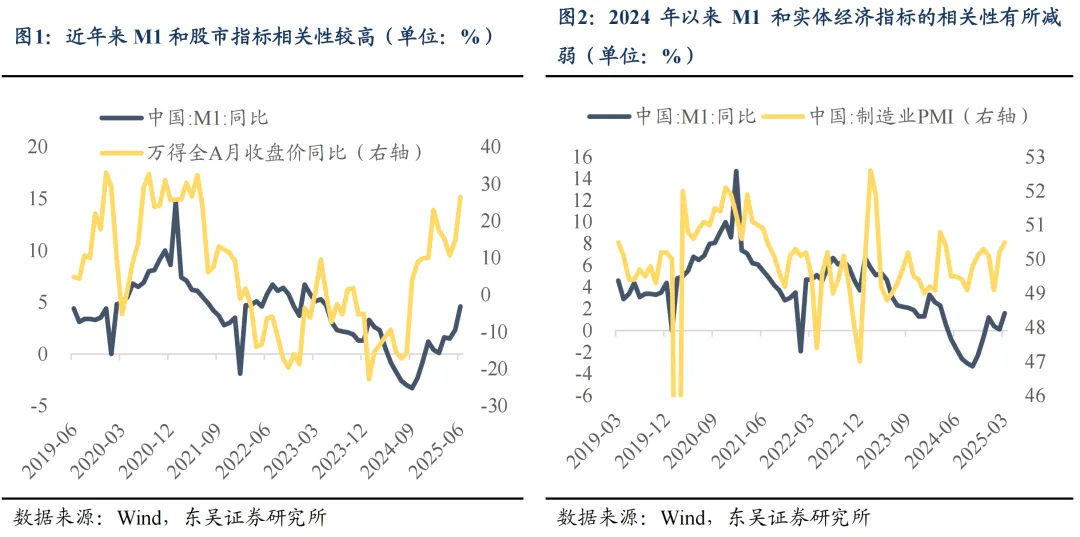

从宏观流动性来看,股票市场“蓄水池”作用凸显。2024年以来,M1与股市指标呈现出较强的相关性,而与实体经济指标的相关性有所减弱。随着经济发展进入高质量阶段,资本市场的定位不断抬升、将成为居民财富的蓄水池。近年来央行维持宽货币的政策基调,释放的流动性并未完全流入实体经济,而是通过创新型货币工具,经保险公司、证券基金等媒介导流至股市,成为指数上行的重要推力。

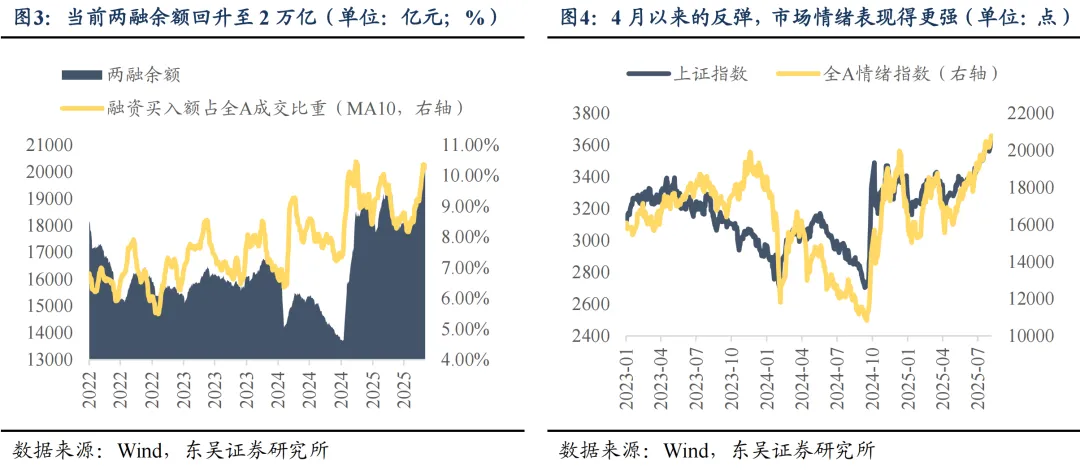

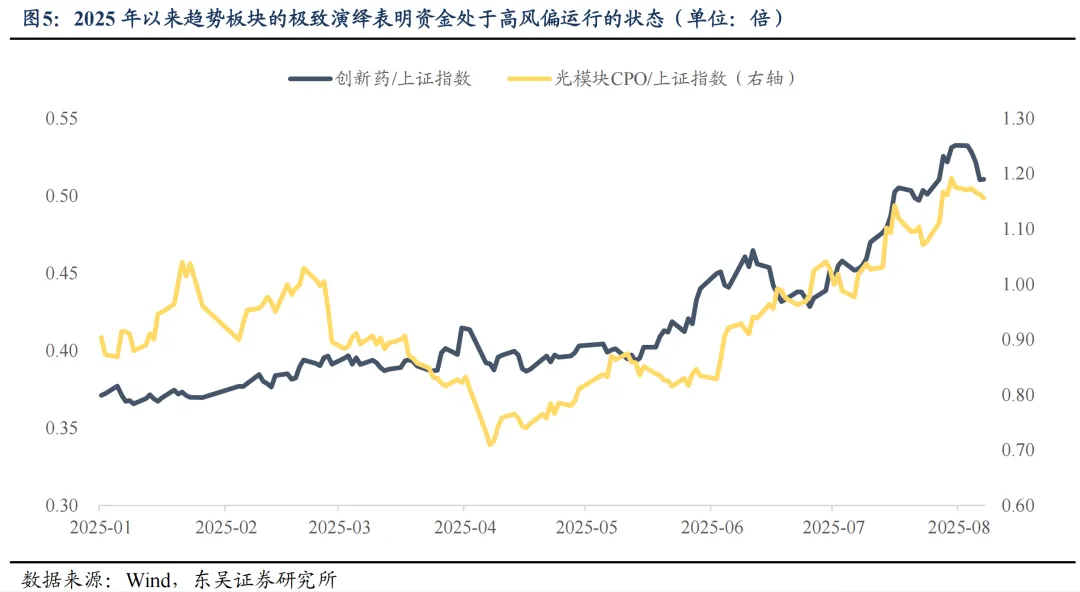

从微观情绪来看,市场由流动性驱动的特征显著:1)杠杆资金交投活跃。8月初,两融余额突破2万亿、融资买入额占全A成交比重升至10%,均为年内高点;2)市场情绪指数表现更佳。4月以来的反弹中,市场情绪指数相较全A有更好的弹性,一定程度上反映了短线情绪高涨;3)趋势板块出现强抱团。创新药和算力通信等景气方向出现了强抱团现象,回调周期短、幅度小,且上行趋势强劲。这本质上反映出资金“畏高情绪”不浓,认为市场下行风险有限,转而积极向上追逐弹性。FOMO资金的持续入场,正是市场处于高风偏运行状态的直接体现。

2015年的杠杆牛是典型的由流动性驱动的行情

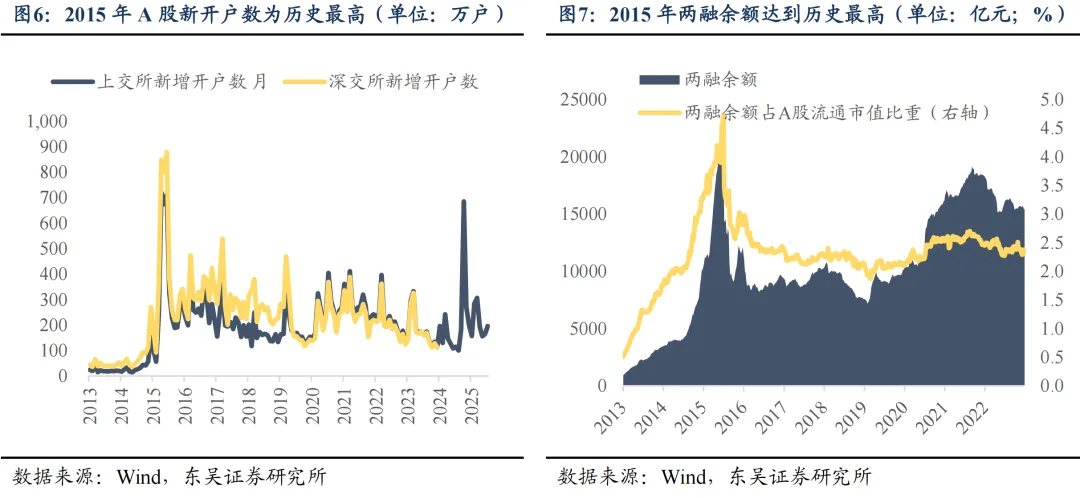

2015年,散户与杠杆资金快速入市,推动全面牛市演绎。宏观层面,2014年末,货币政策转向宽松,2015年降息降准密集落地,为市场提供了流动性基础。市场层面,IPO重启带来了打新预期,激发了散户投资者的热情,2015年沪深交易所开户数量达到了历史最高水平。同期杠杆资金的规模也快速增长,2015年两融余额创历史新高,达到了2.2万亿。此外,场外配资也是重要推手,彼时伞形信托等形式盛行,通过分拆子账户为投资者提供数倍杠杆,大量资金涌入股市。在散户和杠杆资金的驱动下,沪指一度升至5000点上方。但是高杠杆往往带来高风险,2015年中资产价格呈现泡沫化趋势,金融系统性风险抬升。随着监管严查场外配资,并对两融业务规则进行整改,杠杆资金大幅流出,股市也同步开启回调。

流动性驱动的行情趋势力量较强,增量资金的属性使得风格溢价的演绎极致化。在2015年,资金与赚钱效应形成正反馈,带来强大的趋势力量,指数快速拉升,走出陡牛。风格层面,由于杠杆资金和散户资金的大量涌入,市场风格偏向于中小创板块,题材炒作盛行,诞生了多只十倍股。

2015年市场在短期内由于散户和杠杆资金的涌入出现了快速上涨,但也埋下了较大的风险隐患,最终导致市场发生剧烈波动。而当前政策层面对资本市场的呵护力度不断加大,通过完善制度建设、引导长期资金入市等措施,有望为本轮慢牛行情奠定坚实的基础。

未来的潜在增量资金有哪些?

政策引导下中长期资金积极入市

新国九条出台叠加资本市场地位的提升,为中长期资金入市创造了良好的政策环境。监管层积极鼓励各类长期资金,如社保基金、养老金等加大对权益市场的投资力度。央行创设新型货币工具,旨在为中长期资金入市提供渠道;今年1月,六部门联合印发《关于推动中长期资金入市工作的实施方案》,从资金入市规模、投资稳定性以及市场生态建设三方面进行具体部署,推动中长期资金入市。随着资本市场进入高质量发展阶段,长钱长投优质生态有望加速建设,为指数走出长牛奠定坚实的制度基础。

居民资产搬家是不可忽视的趋势力量

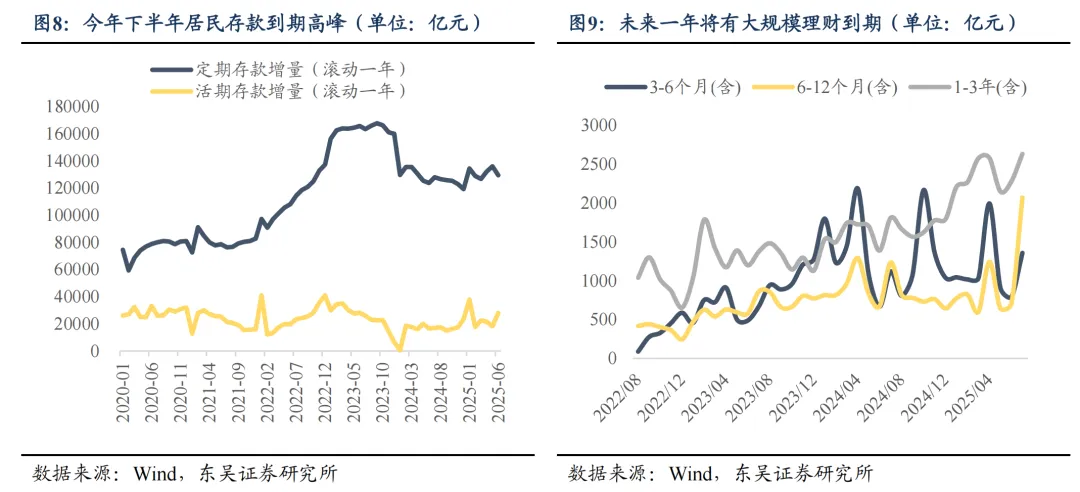

居民定期存款、理财产品预计在今年下半年到明年进入到期高峰。从居民定期存款来看,2021年下半年居民存款开始趋势性抬升,至2023年新增存款达到阶段性高点。若以主流3-5年的定期存款期限来看,预计从今年下半年开始居民定期存款将迎来到期高峰。从理财产品来看,2025年伊始,短期理财产品有一轮密集发行,预计这些产品在今年的四季度将逐渐到期,而1-3年的理财产品也将从2026年开始进入到期高峰。

定期存款、理财收益率降低将推动居民资产搬家,为股票市场提供流动性。当前十年期国债利率仍处于低位,使得存款、理财收益率也不断下行。2025年初1年期理财产品预期收益率下行至2%,后续向上弹性也较为有限。随着收益率降低,定期存款、理财产品的吸引力将会下降,居民资金有望向权益资产进行迁移,为市场带来增量流动性。

弱美元叙事下全球流动性将加速外溢

中期弱美元依然是基准假设。短期美元反弹是多因素催化下的结果:1)GDP等经济数据强劲,美联储转向鹰派打压降息预期;2)美国与多个经济体达成贸易协定,支撑美元走强;3)欧元、日元走弱。在短期催化下,美元一度升至100点。但本轮反弹或难有持续性,中期维度下,三大逻辑将驱动美元走弱。一是降息临近, 7月非农遇冷表明美国经济或并未如预期般韧性,市场再度定价9月降息,美元也在数据公布当日大幅下跌。二是欧洲财政转向,对基本面形成支撑,提振市场对欧元的信心,进而压制美元;三是美国债务问题,美国政府债务规模与利息支出同步攀升,陷入“借新还旧”的债务螺旋,庞大的债务将瓦解美元的信用根基。

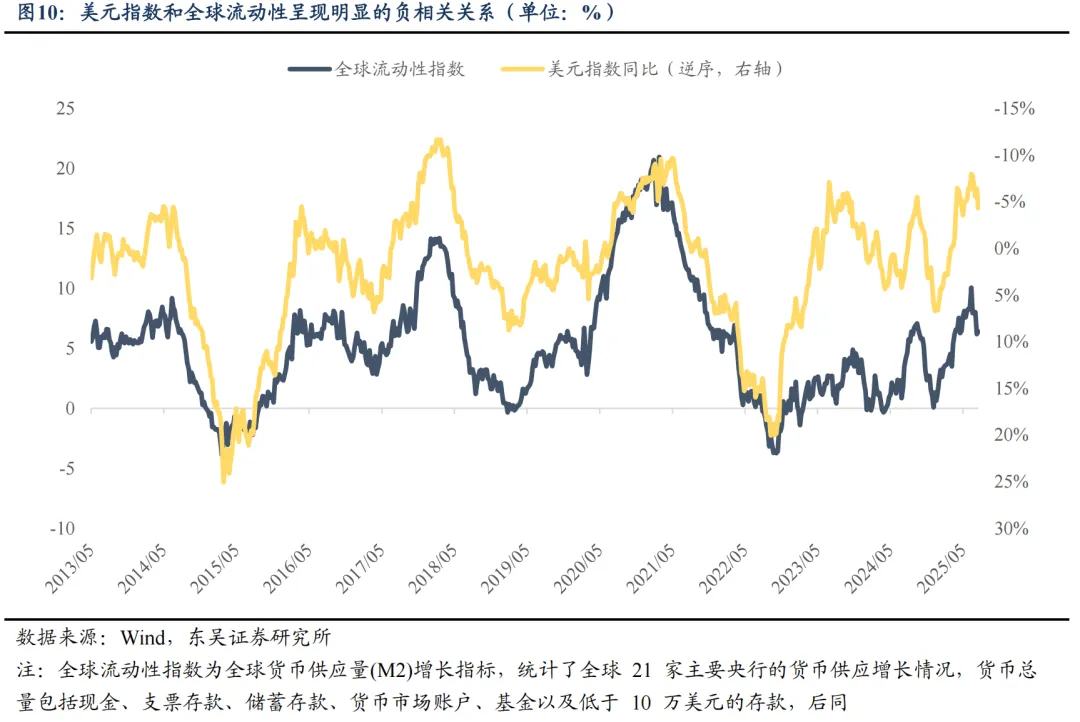

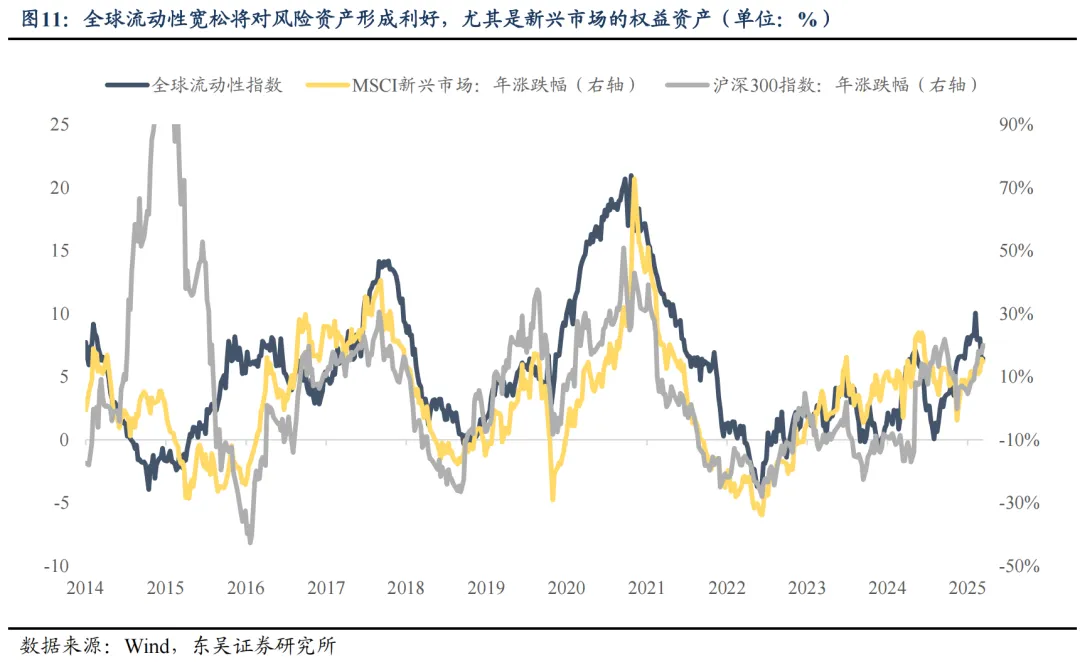

在美元下行周期中,全球流动性将加速外溢,全球风险资产、尤其是新兴市场资产将会走强。全球流动性指标,与美元指数呈现明显负相关。从历史上来看,全球流动性往往顺应4-5年一轮的完整美元周期,呈现出周期性波动的规律。在全球流动性宽松、美元下行周期中,全球风险资产,尤其是新兴市场资产将会走强。

后续行情展望

在流动性驱动下,大盘上行趋势稳固。相较2015年,随着资本市场定位提升,政策积极引导、制度不断完善的背景下,预计市场运行将不会出现大幅波动,慢牛趋势有望逐步形成;随着国内无风险利率系统性下行,海外美元流动性外溢,增量流动性将持续入市。同时随着“反内卷 + 大基建” 政策组合拳持续发力,供需格局将持续优化,全 A 盈利与 ROE 有望企稳改善,行情将逐步过渡到业绩驱动的阶段,指数中枢逐步上移。

从行业配置来看,可以关注:1)科技方向高切低的人形机器人、国产算力、军工、消费电子,中期依然看好创新药;2)可以关注新消费、反内卷相关品种;3)主题投资如脑机接口、可控核聚变、3D打印、商业航天等。

风险提示:国内经济复苏速度不及预期;联储降息不及预期;宏观政策力度不及预期;科技创新不及预期;地缘政治风险。