前言:年初,当部分投资者将国内权益基金的发展与美国被动化趋势作对比、对国内主动投资的未来感到担忧时,我们在中国主动投资的光明未来中坚定地提出“与美国被动化趋势的对比不可刻舟求剑,对中国主动投资的未来应当更有信心”。当前,主动公募指数已较“924”新高上涨近10%,跑赢沪深300的主动偏股基金占比升至历史高位,时隔三年再现“翻倍基金”,中国主动投资的优势正在回归。

一、中国主动投资的优势正在回归

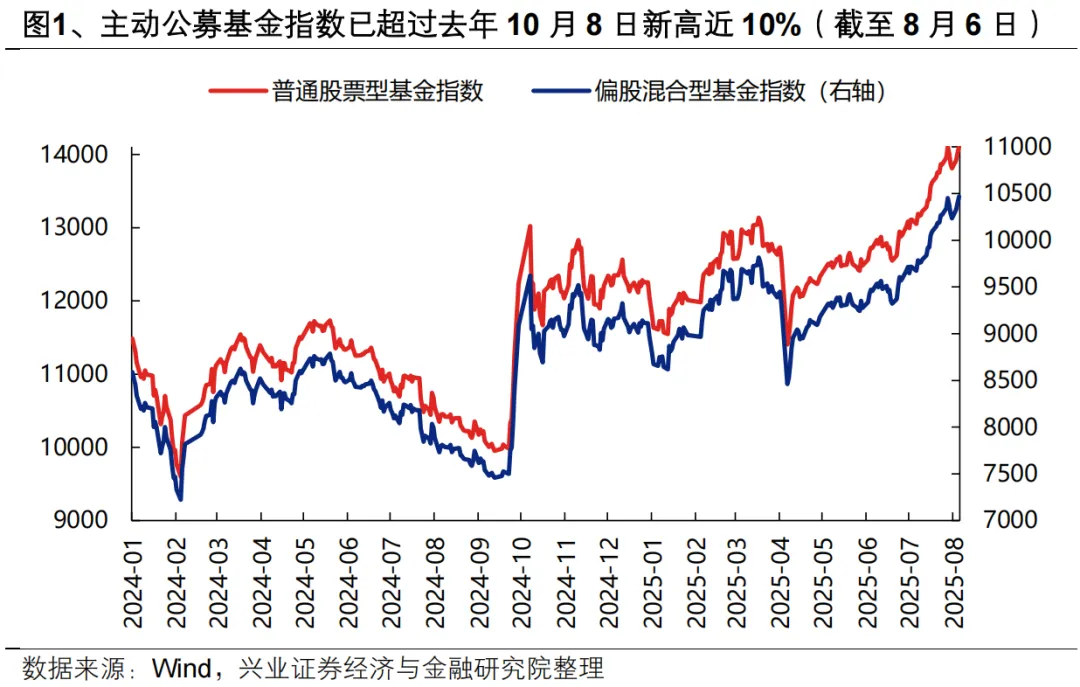

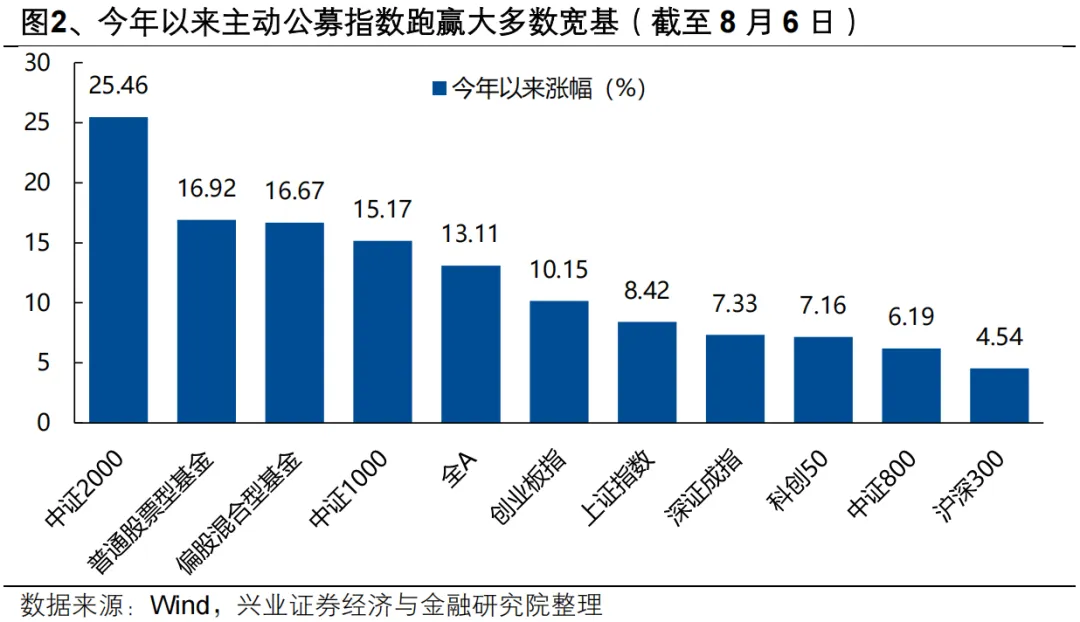

代表主动公募基金平均业绩的两大指数已较去年10月8日新高上涨近10%,今年以来跑赢多数宽基。截至8月6日,代表主动公募基金平均业绩的普通股票型/偏股混合型指数分别较去年10月8日新高上涨8.31%/8.81%,今年以来分别上涨16.92%/16.67%,跑赢多数宽基。

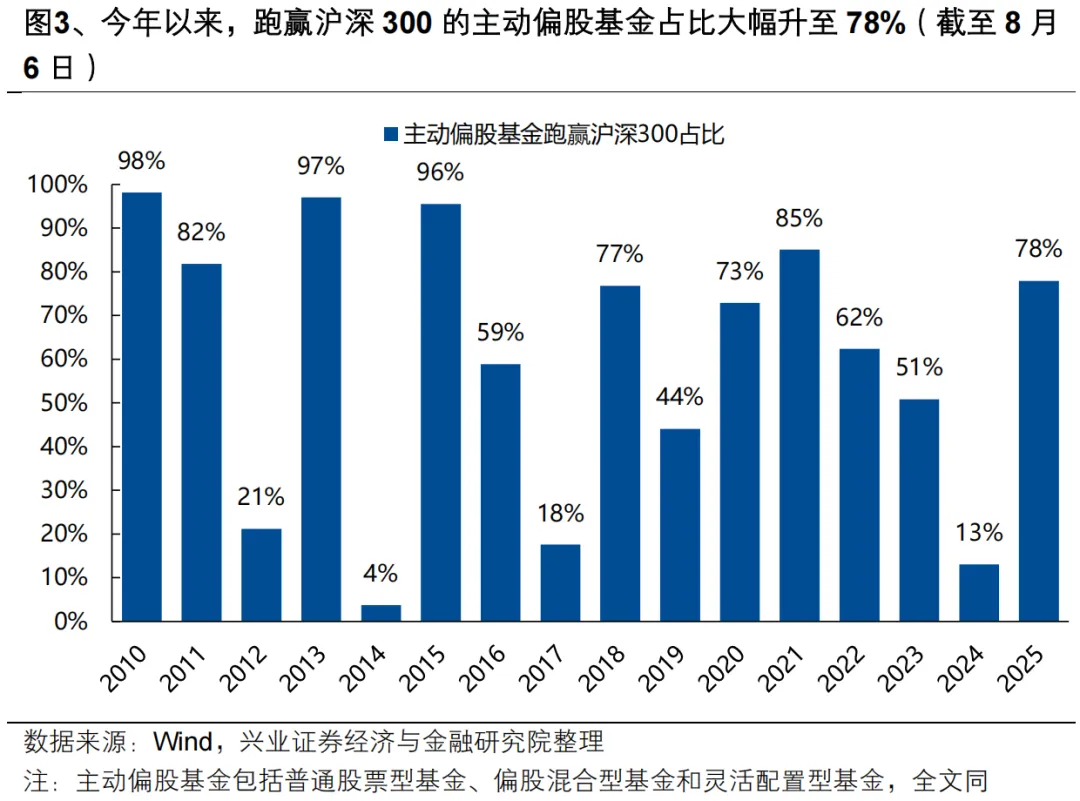

跑赢沪深300的主动偏股基金占比升至历史高位。截至8月6日,今年以来跑赢沪深300的主动偏股基金占比大幅上升至78%,这一水平在2010年以来仅次于2010年、2011年、2013年、2015年和2021年。

今年主动偏股基金中已经出现“翻倍基金”,为2022年以来首次。“翻倍基金”作为主动投资能力的重要体现,历史上只在2006-2007年、2009年、2014-2015年以及2019-2021年出现。今年7月,主动偏股基金中已经出现首只“翻倍基金”,为2022年以来首次。

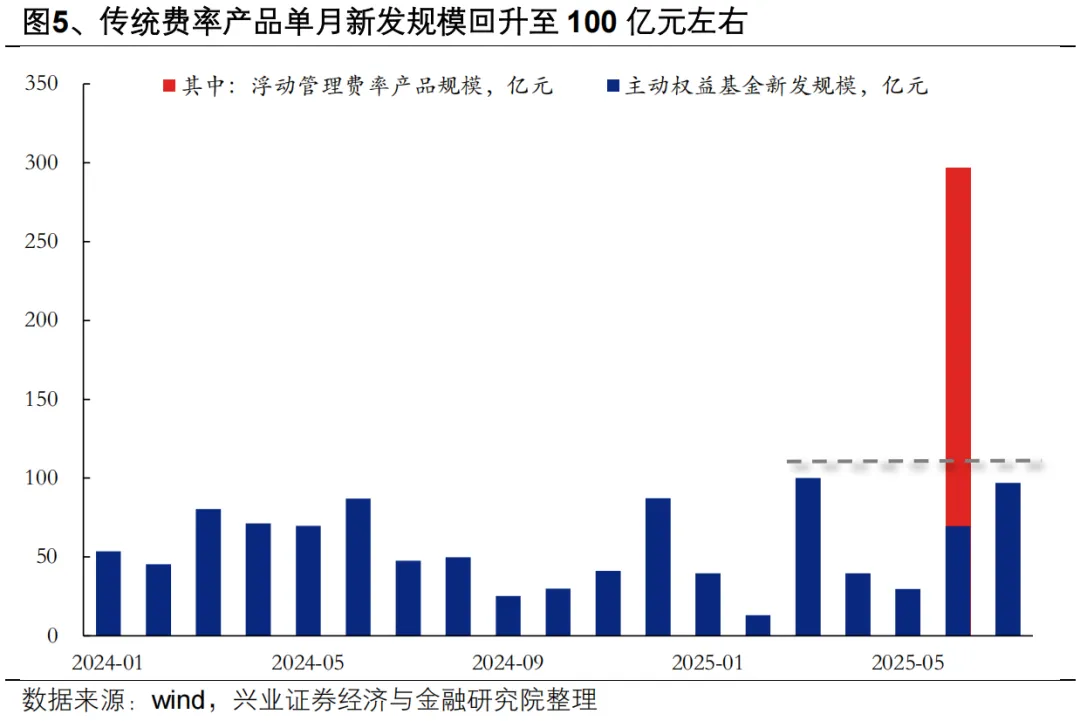

超额回归后,主动基金新发、申赎已迎来边际改善,资金端与负债端负循环的低谷期正在悄然走出。资金端,7月传统费率产品月度发行规模已回升至100亿元左右,叠加近期浮动管理费产品带来的新增贡献,有望进一步驱动主动权益基金新发向上改善。负债端,伴随市场由熊市的反弹思维转向牛市的反转思维,主动权益基金以往的上涨赎回趋势已经减弱。根据测算,6月主动权益基金单月净赎回已经收敛至121亿元,较3月以前大幅收敛。随着主动权益基金新发稳步回升、申赎维持稳定,资金端与负债端负循环的低谷期正在悄然走出。

二、为何主动投资的优势回归?

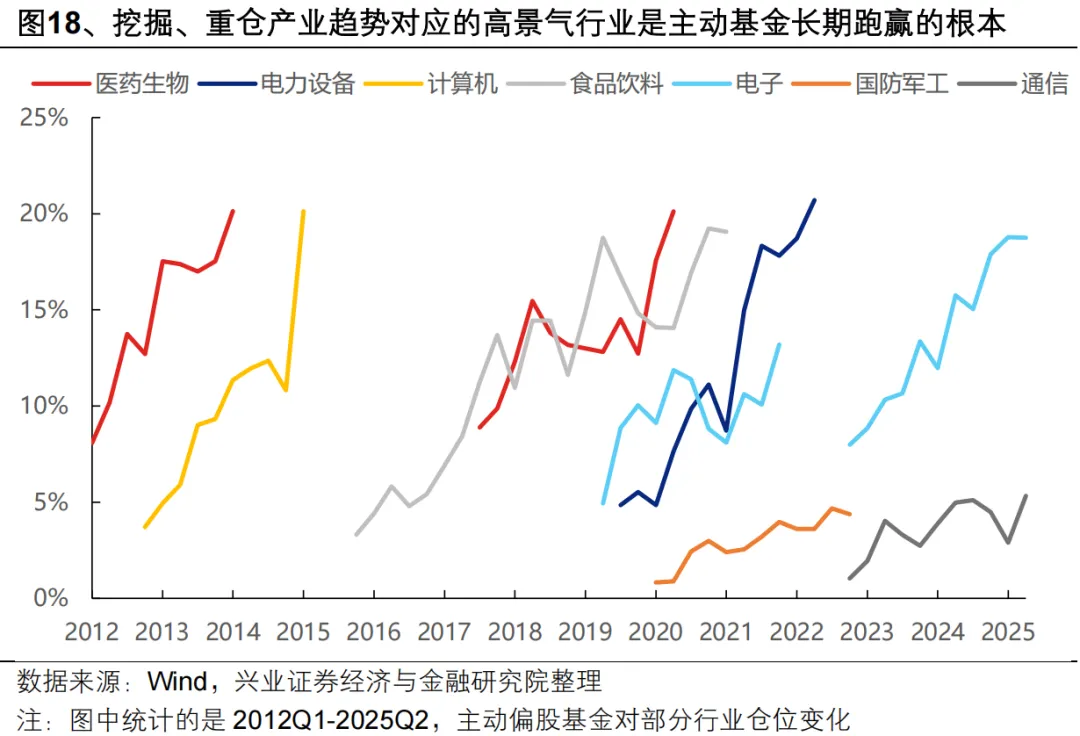

我们在《中国主动投资的光明未来》中曾概括中国主动投资优势的来源,一是“中国处在转型升级期,经济结构、产业结构并未固化,新动能涌现后具备更多α机会”,二是“中国主动投资也更擅于挖掘产业趋势中的α,也更敢于超配和重仓高景气、高成长行业”。今年,上述两大优势正在显现:

首先,过去几年经济新旧动能切换的过程中,旧动能仍有拖累,而新动能产业趋势仍待释放,高景气行业稀缺。资本市场尤其主动投资缺乏其依赖的α机遇,进而导致过去几年业绩和规模承压。

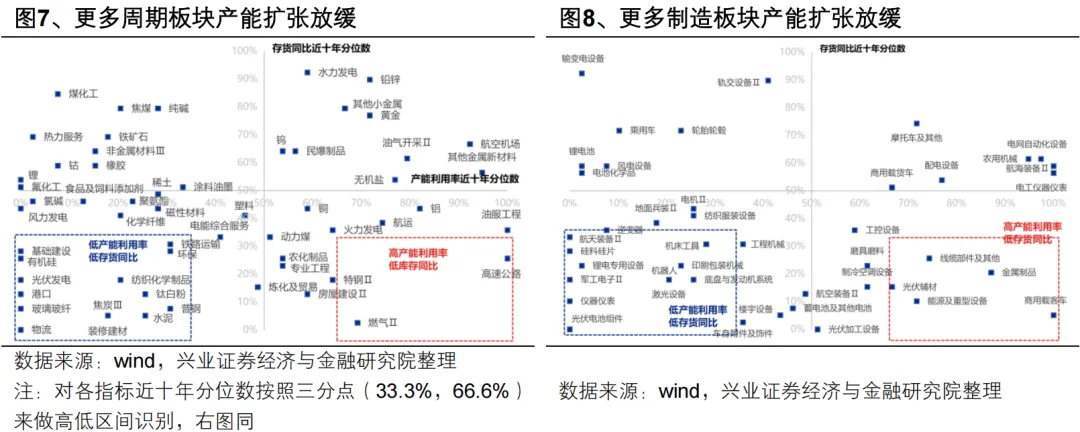

而今年以来,随着国内在各个科技成长领域实现突破、更多传统周期和制造板块实现供给格局优化,新旧动能转换最艰难的时刻正在过去。一方面,我国持续在AI、机器人、半导体、军工、创新药、新消费等各类领域见证“DeepSeek时刻”,全球竞争力不断加强、产业亮点不断涌现,带动不少新动能领域景气释放。另一方面,经历过去几年的供给出清,当前更多传统周期和制造板块产能扩张已迎来显著放缓。“反内卷”持续推进、需求侧迎来边际改善后,盈利周期触底、困境反转的弹性有望更大,旧动能对经济的拖累正在减弱。

映射到中观和微观层面上,今年高增长行业占比大幅抬升、景气边际改善的上市公司数量显著提升,景气线索明显增多,为主动投资挖掘α创造良好环境。主动公募善于挖掘高景气行业,历史上高增长行业占比(净利润累计增速大于30%的申万三级行业占比)与主动公募业绩的超额收益有较强相关性。过去几年,高增长行业占比持续回落,主动公募缺乏挖掘α的土壤。今年以来,随着总量经济企稳修复、更多产业趋势逐渐形成,25Q1高增长行业占比由2024年末的11.45%大幅上升至22.14%,景气边际改善的上市公司数量占比升至2010年以来新高。景气线索明显增多,为主动投资挖掘α创造良好环境。

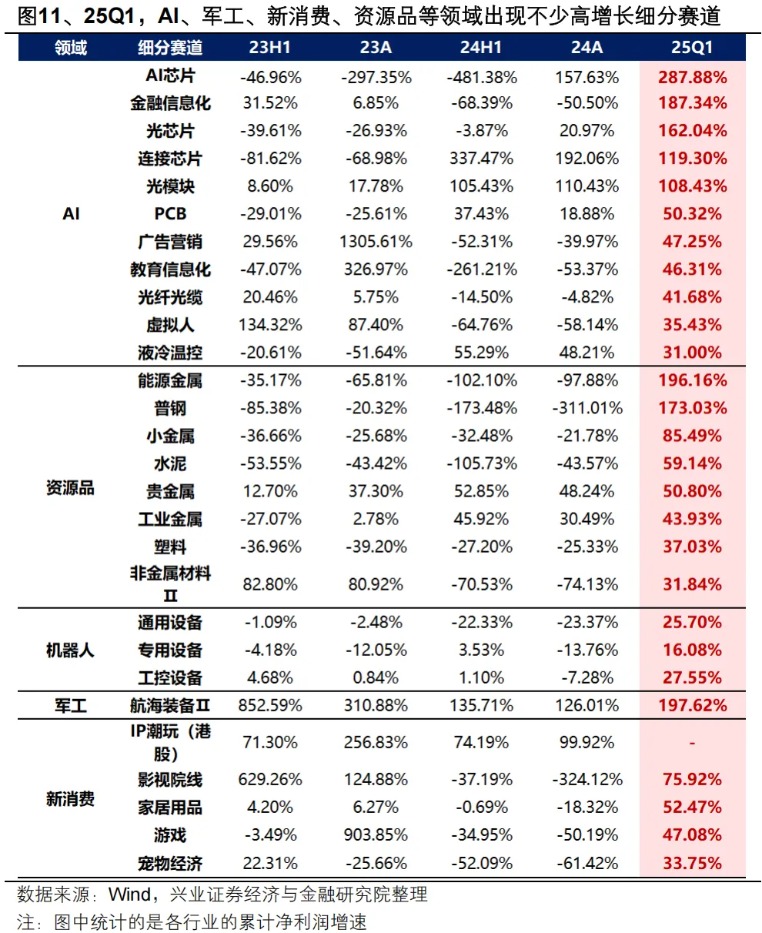

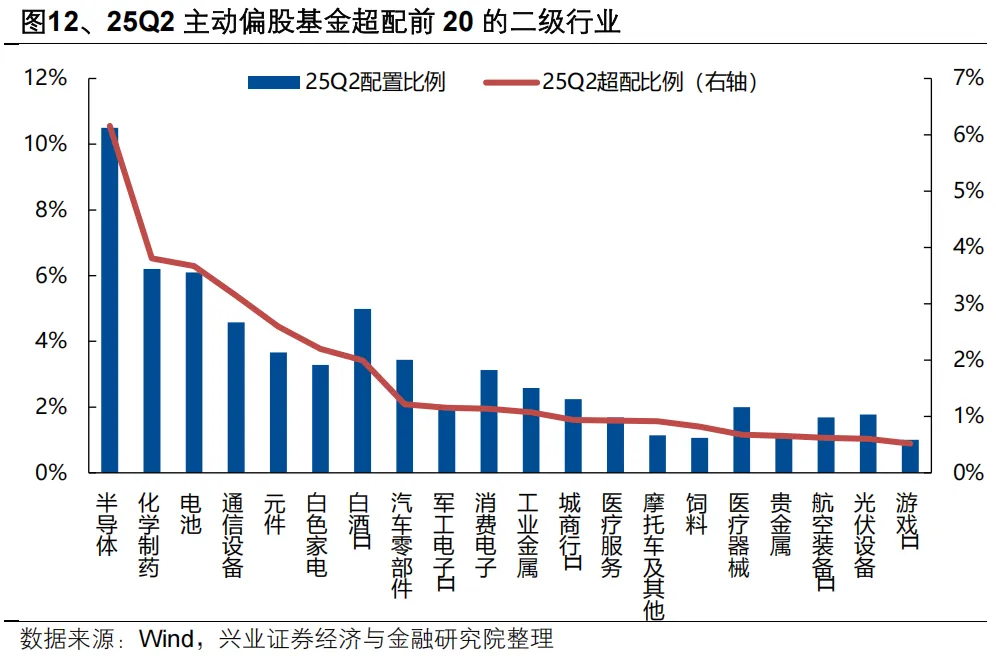

面对持续涌现的景气线索,主动公募积极挖掘并敢于超配和重仓高景气行业。25Q1,AI、军工、新消费、资源品等领域涌现出一批高增长细分赛道。面对持续涌现的景气线索,主动公募积极挖掘并敢于超配和重仓高景气行业。25Q2,主动公募超配前20的细分领域集中在算力(半导体、通信设备、元件)、医药(化学制药、医疗服务、医疗器械)、军工(军工电子、航空装备)、新消费(消费电子、宠物经济、游戏)、有色为代表的高景气行业,从而在产业趋势兑现后收获丰厚回报。

三、展望未来,适应景气投资的有利环境正逐步回归,主动公募定价权重塑

过去几年,景气线索稀缺、可持续性产业趋势尚未形成,主动公募擅长的景气投资难以获得定价权。一方面,宏观经济下行、中观高景气稀缺,景气投资难度提升,与景气相关度较低的“哑铃型”配置成为市场的主要选择。另一方面,多数产业趋势处于发展初期,偏向于主题机会,主线可持续性不强,因此主动公募难以找到能持续加仓、有产业趋势的方向。

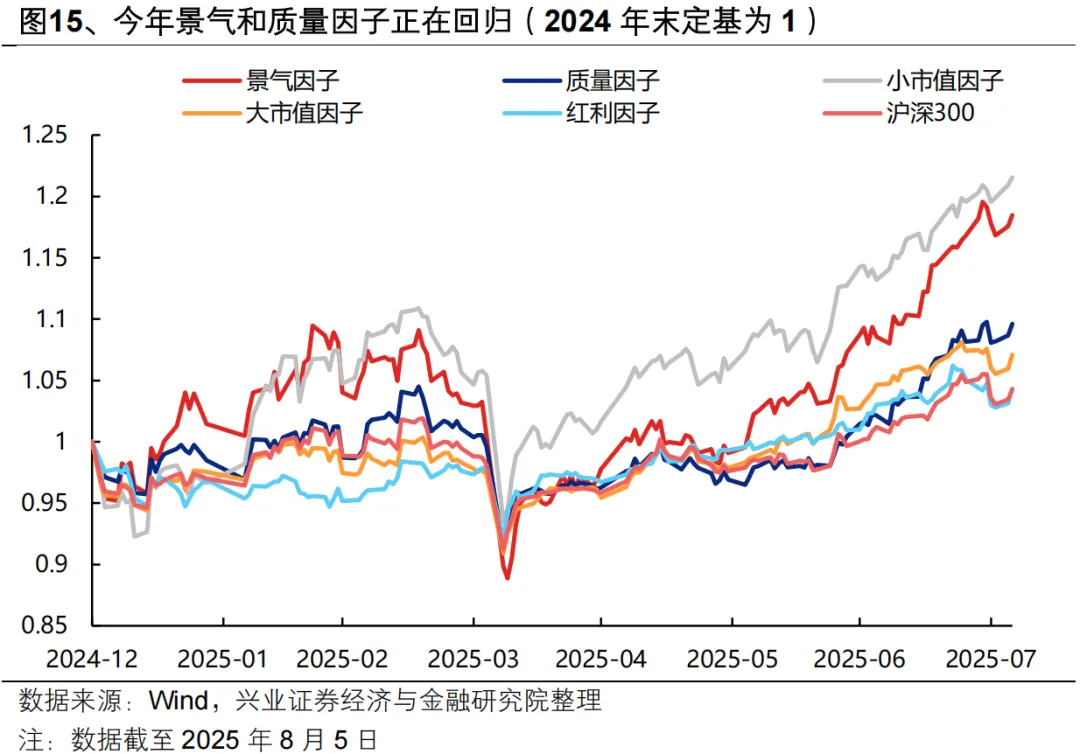

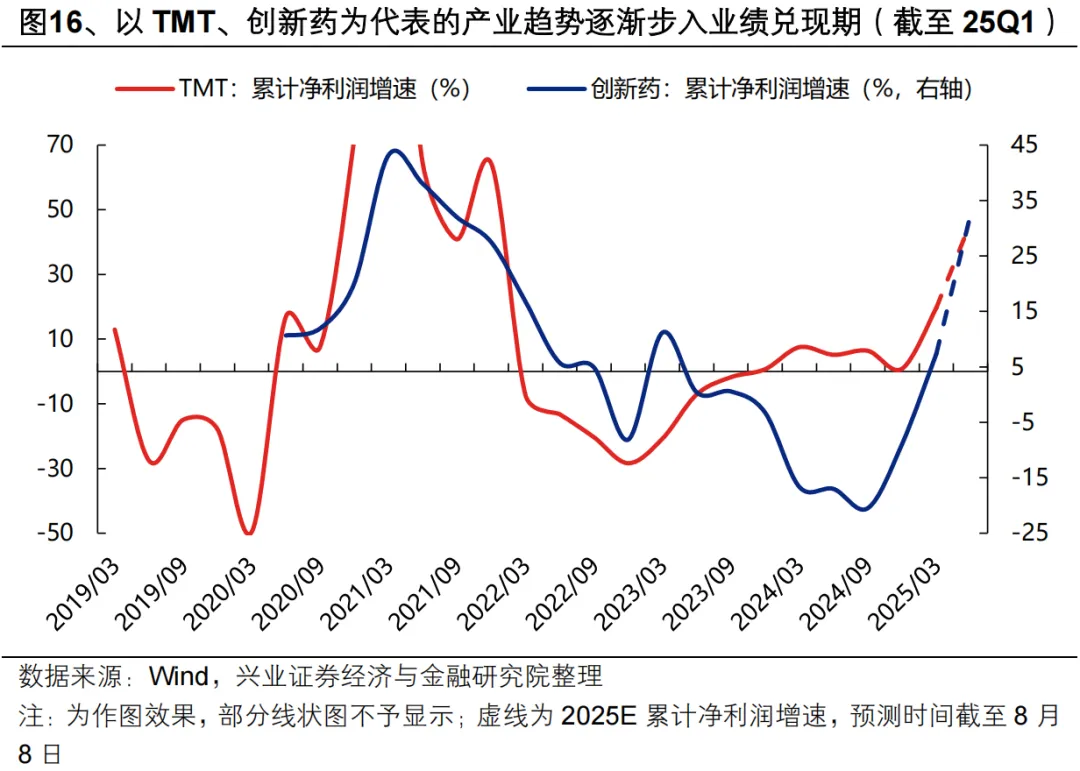

但上述两点在今年正迎来变化。第一,景气线索增多后,被多种因素压制较长时间的景气和质量因子在今年回归,景气投资有效性显著提升;第二,以TMT、创新药为代表的产业趋势逐渐步入业绩兑现期,在盈利支撑和明确产业趋势指引下,部分行业正显现出可持续的赚钱效应,主线共识凝聚后,主动公募也将找到可以持续加仓的长期产业趋势。

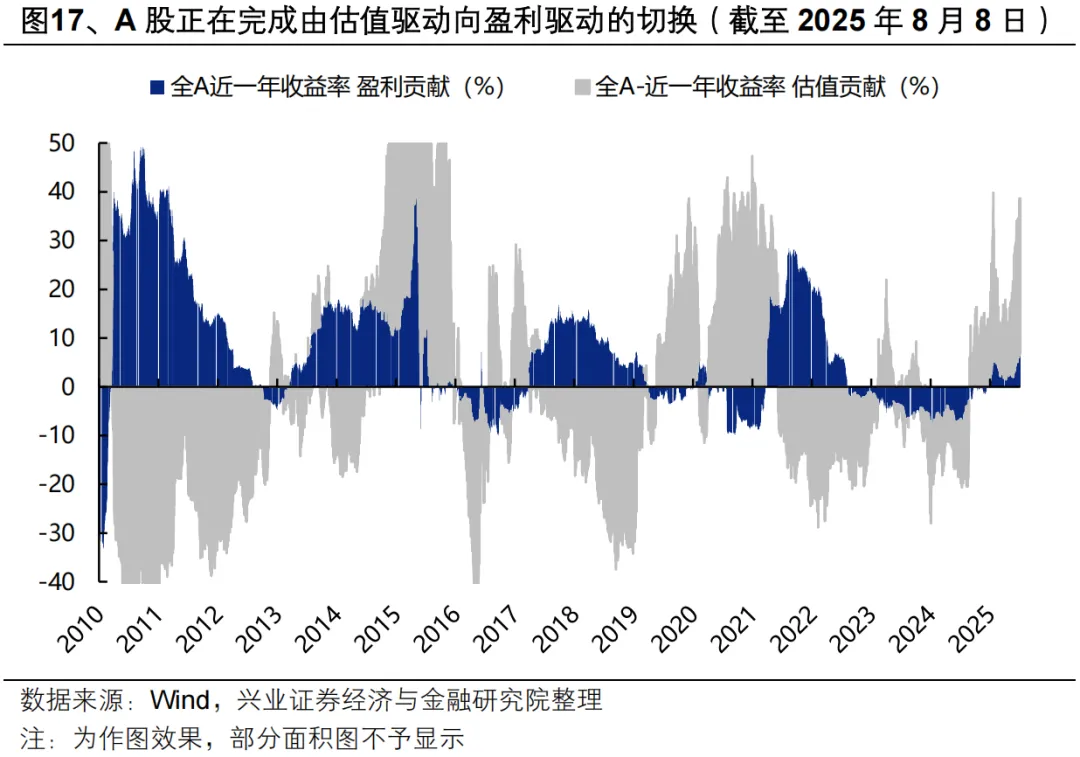

往后看,适应景气投资的有利环境正逐步回归,主动公募定价权迎来重塑。随着A股逐渐完成由估值驱动向盈利驱动的切换、叠加全球AI浪潮与国内“十五五”周期共振下新的产业趋势不断涌现,适应景气投资的有利环境正逐步回归,主动公募挖掘景气线索、前瞻把握产业趋势的价值再度凸显,对于优质标的和产业的定价权有望重塑。

未来,主动投资将继续承担助力新质生产力发展、挖掘景气行业、重仓结构性α的重任,进而实现业绩和规模的正循环。

风险提示:经济数据波动,政策宽松低于预期,美联储降息不及预期等。