8月11日,10年期国债活跃券收益率突破1.71%,较前一交易日上行2个基点,债市情绪再度承压。

国债期货全线下跌,30年期国债期货主力合约盘中最大跌幅超0.7%,10年期国债主力合约盘中跌近0.2%。市场分析人士指出,资金面可能收紧,叠加权益市场持续走高,债市波动有所放大。

10年期国债收益率重返1.71%

在经历了8月初以来持续震荡后,30年期国债、10年期国债、5年期国债等中长期国债收益率今日出现明显上行走势。

截至发稿,30年期国债、10年期国债、5年期国债等到期收益率均上行超过2个基点,其中,10年期国债收益率上行至1.71%以上,重返8月初水平,30年期国债收益率则回到了7月底水平。

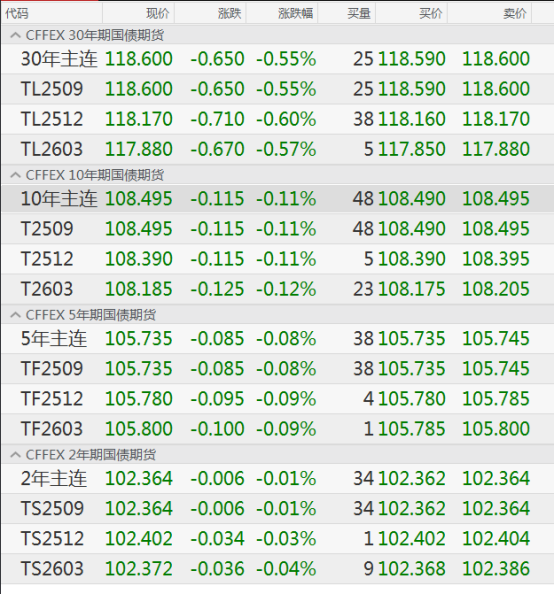

中长期国债收益率上行明显,国债期货今日则全线下跌。其中,30年期国债期货、10年期国债期货以及5年期国债期货下跌更为明显。截至收盘,30年期主力合约跌0.55%,报118.60元;10年期主力合约跌0.11%,报108.495元;5年期主力合约跌0.08%,报105.735元;2年期主力合约跌0.01%,报102.364元。

根据中国人民银行官网,8月11日,中国人民银行以固定利率、数量招标方式开展了1120亿元逆回购操作,操作利率1.40%,期限为7天。另据Wind数据,同日有5448亿元逆回购到期,整体实现净回笼4328亿元。

对此,南方基金认为,未来一周,公开市场逆回购到期量比较大。虽然央行有多种工具可调节流动性,但到期压力仍不容忽视,资金面存在边际收紧的可能性。投资者可以关注财政部最近对不同期限国债的发行节奏,体现出其对资金的分层需求和管理,这也会影响不同期限利率债收益率的高低。

南方基金表示,长端债券收益率受到经济复苏预期、货币政策走向、国债供给量的综合影响,目前经济虽有复苏迹象,但仍存在一定不确定性,长端收益率可能维持震荡。短端债券收益率受资金面影响更多,如果资金面边际收紧,短端收益率可能面临上行压力。

此外,本轮“反内卷”相关政策的出台,也有可能压制债市表现。东吴证券今日发布的一份研报指出,“反内卷”虽然是供给侧的政策,但政策思路是通过企业利润的提高,带动工资和土地等要素价格提高,可以传导到需求上,届时或带来债券利率真正的上行拐点。

债市或重回震荡

尽管短期压力显现,但多数机构认为债市不具备大幅回调基础,长期趋势需观察基本面与政策面的博弈结果。

浙商证券认为,债券市场再均衡,长端利率上下限探明。8月债市短暂进入政策及消息面平静期,地产限购放开等政策可能驱动小幅调整,但总体看债市仍处震荡行情中。

国家统计局近日发布的数据显示,7月份,全国工业生产者出厂价格同比下降3.6%,环比下降0.2%,环比降幅较上月收窄0.2个百分点;工业生产者购进价格同比下降4.5%,环比下降0.3%,环比降幅比上月收窄0.4个百分点。1—7月平均,工业生产者出厂价格比上年同期下降2.9%,工业生产者购进价格下降3.2%。

浙商证券表示,7月中游生产资料和下游生活资料环比均偏弱,上游原材料驱动的通胀压力还远未成现实。7月初“反内卷”交易以来,投资者对于通胀压力的关注较多,7月PPI数据不及预期短期给了市场一颗“定心丸”。

申万宏源的研究观点称,短期债市或仍有支撑,但赔率空间有限,中期债市或迎逆风。8—10月份可能是债市颠簸期,中短端可能表现稳健,曲线相比当下可能陡峭化。1.7%附近的10年期国债,性价比可能不高,交易结构脆弱性、股债资产性价比等因素都对债市赔率空间造成制约。三季度、四季度交际可能是需要注意的风险窗口,政府债供给下降后流动性对冲概率下降,同时迎来“反内卷”效果验证期,CPI、PPI或有回升风险。