上周国务院办公厅印发《关于逐步推行免费学前教育的意见》,从2025年秋季学期起,免除公办幼儿园学前一年在园儿童保育教育费。预计将惠及约1200万人,节约居民部门200亿支出。惠民生政策集中落地,有望对下半年消费形成适度托底。

国内宏观数据方面,上周公布了7月进出口和通胀数据。

7月出口暂未转弱,进口表现偏强。

7月出口(美元计价)同比增长7.2%,高于6月的5.9%,亦高于一季度的5.7%和二季度的6.2%。

从产品看,机电产品出口偏强,其中汽车出口同比增18.6%,集成电路出口同比增29.2%。电脑、手机出口同比分别为-9.6%、-21.8%,而劳动密集型产品,如箱包、鞋靴、玩具、服装出口同比分别为-10%、-7.7%、-3.3%、-0.6%,整体仍偏弱。

进口增速超预期回升。7月我国进口同比增速为4.1%,较上月增长3pct。从进口结构上来看,机电设备进口仍是主要支撑,如集成电路、医疗器械、高新技术产品、机床等;原油、铜进口增速亦有所改善。

7月核心通胀延续上行,PPI同比表现仍偏弱。

7月CPI同比零增长,高于预期的-0.1%,前值为0.1%。核心同比增长0.8%,高于前值0.7%,创2024年3月以来新高。其中汽车零售价格环比企稳,家用器具、服装、医疗服务同比涨幅扩大。

7月PPI同比持平前值的-3.6%,低于预期的-3.4%。申万宏源宏观团队指出,统计时点及中下游产能利用率偏低是PPI表现偏弱的两条“暗线”。PPI为每月5日、20日调查单价的简单平均值,而反内卷带动的涨价集中于下旬,因此7月PPI(环比-0.2%)不及预期。同时中下游价格对PPI拖累仍较大,也令7月PPI表现低于市场预期。与2016年上游涨价向下游传导不同的是,本轮供给过剩更多在中下游,导致上游涨价向下游传导受阻。例如石化链下游PPI跌幅大于上游价格理论传导幅度。

上周沪指再度强势突破3600点,创下去年10月以来的收盘新高。受益于流动性和市场风偏的中证2000指数表现尤为亮眼,上周上涨3.54%,自4月9日至今已累计上涨近35%,远远领先其他宽基指数。

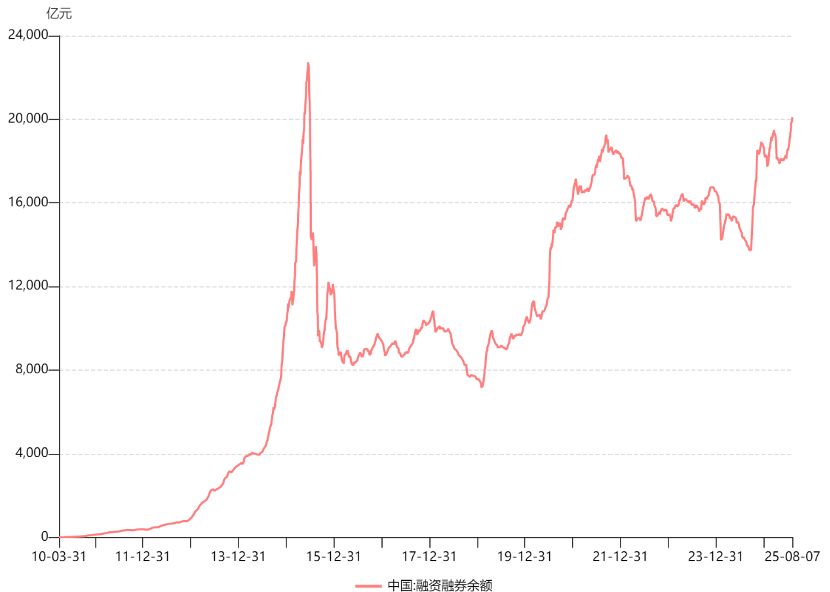

资金面方面,两融资金延续流入态势,两融余额上周新增332.7亿元,两融余额总规模超2万亿,创下2015年7月以来新高水平,反映市场目前情绪和风险偏好仍较高。南向资金上周持续净流入,上周合计流入近200亿元,充裕的流动性有望对市场形成支撑。

海外方面,经济走弱及鸽派联储,美联储降息可能已经“箭在弦上”。

需求疲弱且价格上涨,美国经济进一步放缓。美国7月非制造业PMI数据由6月的50.8下降至50.1,表明美国需求疲弱且成本抬升,经济景气度进一步走弱。特别关注PMI两个分项指数,就业指数进一步下行至46.4,为疫情以来的最低水平之一;价格指数进一步升至69.9,为2022年10月以来的最高水平,或显示关税带来的通胀影响。就业市场也进一步降温,根据美国失业金高频数据,截至8月2日当周,美国初请失业金人数增加0.7万人,高于预期,是7月5日以来单周最高;续请失业金人数升至197万人,为2021年11月以来最高。

鸽派美联储概率提升,降息预期不断升温。上周特朗普任命白宫经济顾问委员会主席米兰为美联储理事,弥补库格勒辞职的缺位。此外,根据新华财经报道,特朗普表示已启动美联储主席面谈程序。在线博彩市场Polymarket和Kalshi上周四的数据显示,美联储理事沃勒和两位“凯文”——凯文·哈塞特和凯文·沃什是目前最有可能接替鲍威尔的人选。无论是哪位候选人,鸽派美联储的概率均大幅提升,意味着市场可以期待更多流动性宽松。

从资产角度来看,经济偏弱走势背景下,美股小幅上涨。美债收益率均小幅上行,市场或已部分计价交易美联储降息。

往后看,本周中国7月金融和经济数据、美国7月通胀数据将陆续公布,届时或影响市场情绪。

近期沪指再度强势突破3600点,两融余额总规模超2万亿,创下2015年7月以来新高水平。当前市场流动性充裕、风险偏好较高,将对市场形成有力支持,小盘成长风格或继续占优。感兴趣的投资者可以关注中证A500ETF(159338)、中证1000增强ETF(159679)、2000ETF(561370)等。

风险提示:

投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。

无论是股票ETF/LOF基金,都是属于较高预期风险和预期收益的证券投资基金品种,其预期收益及预期风险水平高于混合型基金、债券型基金和货币市场基金。

基金资产投资于科创板和创业板股票,会面临因投资标的、市场制度以及交易规则等差异带来的特有风险,提请投资者注意。

板块/基金短期涨跌幅列示仅作为文章分析观点之辅助材料,仅供参考,不构成对基金业绩的保证。

文中提及个股短期业绩仅供参考,不构成股票推荐,也不构成对基金业绩的预测和保证。

以上观点仅供参考,不构成投资建议或承诺。如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。基金有风险,投资需谨慎。