下半年有望小幅增产

2025年上半年,全球铁矿石发运量为78387万吨,同比微降0.23%。其中,四大矿山的发运量为52702万吨,同比增加0.3%,在全球总发运量中所占比例为67.2%,较去年同期提升0.4个百分点;非主流矿山发运量为13970万吨,同比下降2.2%,占全球总发运量的比例为17.8%。同期,我国铁矿石进口到港量为63316万吨,同比下降3.3%。这主要是因为一季度全球铁矿石发运节奏较为缓慢,尽管二季度情况有所好转并呈现回升态势,但整体仍略低于去年同期的水平。

从产量来看,二季度,四大矿山单季产量均创历史新高,上半年总产量达到55209万吨,较2024年同期的54694万吨增加0.9%。考虑到除淡水河谷维持原来的产量指导不变外,其他矿山的产量都有不同程度的上调,预计下半年四大矿山的产量仍小幅增加。

淡水河谷:不同区域间产量出现分化

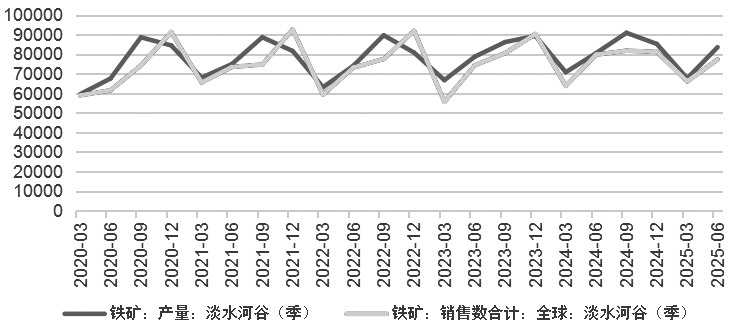

二季度,淡水河谷铁矿石产量达8360万吨,环比增加14.2%,同比增加4%;上半年累计产量为15126万吨,同比微降0.1%。按区域系统划分,产量出现分化:北方系统增产220万吨,创下2021年以来的二季度最高水平;东南系统增产210万吨,刷新2019年三季度以来的最高纪录;南方系统减产220万吨,原因是Vargem Grande和帕拉奥佩巴综合体的循环生产计划导致原矿产量被压缩。综合来看,淡水河谷维持32500万~33500万吨的全年产量目标,预计总产量处于区间中值。

产品端,上半年球团产量为1497万吨,同比减少17.2%,符合2025年调整后3100万~3500万吨的指导区间。产量下降主要是因为三季度圣路易斯球团厂开展预防性检修,生产暂停。

销量方面,二季度,淡水河谷铁矿石销量为7735万吨,同比下降3.1%;上半年累计销量达14349万吨,同比微降0.1%。二季度销量下滑,主要是因为中国市场供应增加,使得交货周期延长;同时,一季度的生产与运输也受到了限制。上半年销量小幅下降,也体现出公司为优化产品结构,采取了减少球团投放,并将部分产线转用于铁精粉生产的举措。

具体来看,高品位粉矿(PFC)销量同比大幅增加60.8%,其他中低端铁精粉销量同比增加81.9%,而球团与ROM销量均呈现下降态势。

Serra Sul+20项目与S11D紧凑式破碎机项目正按计划有条不紊地稳步推进。上半年,S11D产量同比增加8.2%,带动北部系统整体产量同比增加1.3%。进入二季度,S11D紧凑式破碎机项目的粗破碎机建设进度已顺利完成72%,二次破碎机装配进度也接近40%,该项目将于2026年下半年全面建成并正式投入运行。S11D紧凑式破碎机项目作为北方系统的统筹工程,建成后将为北方系统提供5000万吨原矿处理能力。

图为淡水河谷产销情况(单位:万吨)

二季度,Serra Sul+20项目整体进度达到77%,其间主要进行的是破碎设备及传送带的装配工作。该项目投产后预计新增2000万吨产能,并且随着施工进度的不断推进,产能将逐步释放。

东南系统方面,上半年,产量同比微增0.3%,其中,Minas综合体产量同比大幅增加25.4%,二季度同比更是跃升55.1%。这一增幅主要得益于布鲁库图第四条加工线的成功投产,使得该厂产量攀升至2019年三季度以来的最高水平。与此同时,Capanema项目产能正逐步释放,且已于二季度实现首次交付,预计2026年上半年全面达产。

南部系统方面,受Vargem Grande与Paraopeba矿区检修影响,原矿产量承压,同比下降10.9%。

力拓:重点项目的建设稳步有序推进

二季度,力拓皮尔巴拉矿区铁矿石产量(100%权益)达到8374万吨,同比增加20%;发运量为7990万吨,同比下降0.5%。该矿区上半年累计产量为15351万吨,同比下降2.5%;同期累计发运量为15097万吨,同比下降2.8%,这主要是受一季度4次飓风以及二季度检修的影响。尽管二季度发运量环比回升13%,但按照当前的节奏进行推算,该矿区全年发运量仍会处于指导区间下限。销售方面,上半年的销量为15834万吨,同比下降4.9%。

西芒杜项目的进展情况备受关注,其首次发货时间已提前至今年11月,预计2025年的出货量为50万~100万吨。该项目于2024年7月正式开工建设,2025年一季度顺利进入试运行阶段,目前,永久性工艺设施的建设工作已经启动,预计2026年下半年首批矿石通过永久破碎设施进行加工处理。此外,为该项目配套的转运船已在中国船厂开始建造。整个项目计划在约30个月的时间内实现全面达产。

西坡项目(Western Range)于2022年9月破土动工,2025年3月开始量产,并于6月6日举行开幕仪式。出席此次开幕仪式的嘉宾包括西澳州州长Roger Cook、澳大利亚联邦资源部长Madeleine King、Yinhawangka原住民代表,以及力拓与合资伙伴中国宝武钢铁集团有限公司的高层领导。该项目为双方在皮尔巴拉地区合作的延续,设计年产量高达2500万吨,在合作期限内设定的总产量目标为2.75亿吨。宝武资源有限公司发布的公告显示,其将按持股比例采购1.265亿吨铁矿石,换算下来大约每年采购量为1150万吨。

除上述重点项目外,布鲁克曼向斜1号(Brockman Syncline 1)置换计划已启动主要土方工程,项目总投资预计达18亿美元,由力拓全资掌控,设计产能为3400万吨。该项目于2024年10月提交申请,2025年3月获批,计划于2027年投产。

希望岭2号(Hope Downs 2)也传来好消息,其已成功获得批准,即将开工建设。该项目由力拓与汉考克勘探公司(Hancock Prospecting)各持有50%的股份,投资额约为8000万美元,同样计划在2027年投产。

加拿大业务(IOC)方面,二季度呈现积极态势。采矿作业与加工环节的运营稳定性得到显著提升(一季度曾着重致力于废矿处理),铁矿石总产量达到130万吨,并且创下二季度矿山出货量的历史新高。

必和必拓:产量与发运量均实现增长

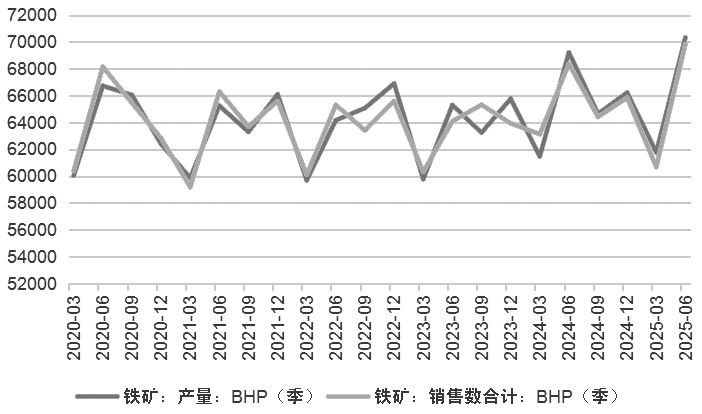

二季度,必和必拓的铁矿石产量达到7030万吨,环比增加14.2%,同比增加2%;发运量为7670万吨,环比增加14.9%,同比增加1.1%。

上半年(对应2025财年三至四季度),必和必拓铁矿石产量达14532万吨,同比微增0.3%。预计2025财年累计产量达到26298万吨,同比增加1%,顺利完成指导区间25500万~26550万吨的目标。不仅如此,必和必拓还将2026财年的指导区间上调至25800万~26900万吨。值得注意的是,2025财年的实际产量与2026财年指导产量的中值仅相差52万吨,预计2026财年的产量将进一步攀升至区间上沿。

图为必和必拓产销情况(单位:万吨)

必和必拓西澳产量能够创新高,主要得益于两方面:其一,运输及调度系统表现优异,脱瓶颈港口项目(PDP1)有效提升了翻车机与装船机的处理能力,铁路系统的循环效率也显著提高。其二,South Flank项目投产首年便突破8000万吨的预期产量,为产量增加奠定了坚实基础。即便在2025财年三季度面临热带气旋“泽利亚”、热带风暴“肖恩”以及铁路技术计划(RTP1)检修等因素的影响,西澳依然实现了2025财年创纪录产量。

销售方面,上半年,必和必拓铁矿石销量为13052万吨,同比微降0.7%;发运量为14350万吨,同比下降1.5%。总体而言,必和必拓产量实现微增,主要是因为South Flank项目的超预期产量以及高效的运营管理,成功对冲了一季度季风带来的不利影响。而发运和销售情况则受到多种因素拖累,包括铁矿石价格下行、主要进口国需求走弱以及航运受阻等。

萨马科方面,第二座选矿厂提前投产,预计2026财年产量升至700万~750万吨(2025财年为638万吨,同比增加34%);2025财年,萨马科销量为597万吨,同比增加25%。

FMG:天气因素未影响出货

2025财年四季度(2025年二季度),FMG的铁矿石产量达到5440万吨,同比增加14.3%,环比增加7.1%;同期发运量为5520万吨,环比增加19.7%,同比增加2.8%。

纵观2025财年,FMG澳洲铁矿石的开采量、加工量及发运量分别为23890万吨(同比增加10%)、20110万吨(同比增加6%)和19840万吨(同比增加4%)。受益于采矿、加工、铁路及航运环节的高效协同配合,2025财年四季度的总出货量创下季度新高。2025财年总发运量达1.98亿吨,处于指导区间的上沿位置,充分体现了公司在产能释放以及运营管理方面的稳定性和强大执行力。

关于2026财年,FMG给出的指导发运量为19500万~20500万吨。值得注意的是,2025财年实际发运量与2026财年指导中值仅相差160万吨。基于此,市场推测2026财年实际发运量有望继续保持在指导区间的上沿运行。

二季度,尽管受到热带气旋“泽利亚”的干扰,但FMG依旧达成了创纪录的出货成绩。在采矿、加工以及铁路系统等方面,FMG均收获了显著成果,进一步证实了其供应链的高度可靠性,以及其对生产效率的持续一贯重视,这为2026财年进一步提高发运水平筑牢根基。

铁桥项目方面,2025财年四季度,铁矿石产量为290万吨,同比增加33%;2025财年总出货量为1920万吨,同比大幅增加48%。

依据规划,2026财年,FMG的指导出货量为1.95亿~2.05亿吨,其中铁桥项目的出货量预计为1000万~1200万吨(100%权益)。该项目将分阶段提升产能,并在持续优化工艺的基础上,到2028财年实现2200万吨/年的设计产能。

展望:仍有望持续小幅增产

二季度,四大矿山为弥补一季度季风造成的影响而全面发力,产量与发运量均呈现回升态势。产量方面,力拓皮尔巴拉产量同比增加20%,淡水河谷产量同比增加4%,必和必拓产量同比增加2%。此外,FMG的加工量同比提升7%。四大矿山二季度合计产量约为29600万吨(粗略累计),环比大幅上升。

发运与销量方面,力拓二季度发运量为7990万吨,环比增加12.9%,同比略降0.5%;淡水河谷销量为7735万吨,环比增加16.9%,同比下降3.1%;必和必拓发运量为7670万吨,环比增加14.9%,同比增加1.1%;FMG发运量为5520万吨,环比增加19.7%,同比增加2.8%。

总体而言,二季度,四大矿山的产量均出现回升,上半年累计实际产量较去年同期增加515万吨。鉴于各公司在2025年(或2026财年)的产量指导中值均较上一年上调约1000万吨,同时主要增产项目(如S11D、Serra Sul+20、South Flank、西坡、西芒杜等)正在稳步推进,因此,下半年四大矿山仍有希望继续实现小幅增产,以维持全球铁矿石供应的稳定性。(作者单位:中州期货)