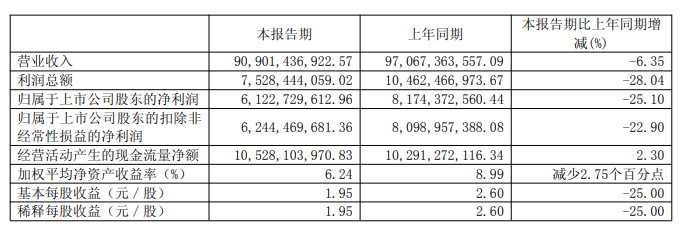

8月12日,“化工茅”万华化学(600309)披露2025年半年报显示,公司上半年实现营收收入909亿元,同比下滑6.35%;归属上市公司股东的净利润约61.23亿元,同比下降25.1%;实现扣非后归属净利润约62.44亿元,同比下降22.9%。

虽然业绩下滑,但是截至8月12日记者发稿前,万华化学股价报收63.6元,涨幅3.45%,总市值达到1990亿元。

资料显示,万华化学业务涵盖聚氨酯、石化、精细化学品及新材料产业集群。该公司总结上半年所属行业及主营业务情况时表示,2025 年上半年,尽管国际市场需求疲软、地缘摩擦频发等因素给化工行业带来挑战,但在中国经济稳增长政策的持续发力下,得益于国内消费升级、出口市场多元化转型以及制造业一体化产业链优势的协同作用,化工行业整体保持了稳定发展态势, 并呈现出结构优化的高质量发展格局。

具体来看,上半年全球聚氨酯行业需求平稳,新能源与高端制造领域表现较好,在新能源汽车轻量化需求推动下,聚氨酯复合材料用量需求持续提升。石化业务板块方面,上半年石化行业烯烃等产品产能集中释放,导致供需格局阶段性失衡,石化产品价格走低,石化业务利润空间进一步压缩。 精细化学品及新材料业务板块方面,上半年,在国家新质生产力战略支持、新能源等新兴产业需求带动下,精细化学品及新材料业务有充分的发展空间。

万华化学在半年报中提示了行业竞争加剧风险。近年来石化行业产能持续扩张,但需求增长乏力,导致供需失衡。煤化工及乙烷产业链凭借成本优势加剧市场竞争,石油基大宗化学品普遍亏损。受此影响,国际多家企业已关停或退出相关产能。对此,万华化学采用乙烷、石脑油混合进料的第二套乙烯装置已在上半年开车成功,采用丙烷进料的第一套乙烯装置正在进行乙烷进料改造,改造完成后将获得成本优势,从根源上提高公司石化业务盈利能力。

海外经营环境风险也比较突出。近年来,国际经营环境复杂多变,部分国家和地区贸易保护措施频出,对企业出口业务造成冲击。面对复杂多变的外部环境,万华化学进一步深化全球市场布局,加快新兴市场拓展速度,以更加分散化的全球布局,应对全球贸易的不确定性影响。