财联社8月12日讯 近期以来,城投点心债市场延续“资产荒”逻辑,收益率整体下行,多数债券价格上涨,但区域分化加剧。

财联社据相关渠道统计,上周(截至8月7日)江西贵溪、湖北赤壁等地县级平台债券暴跌近9%,与安徽乡村振兴主题债券的强劲上涨形成鲜明对比。

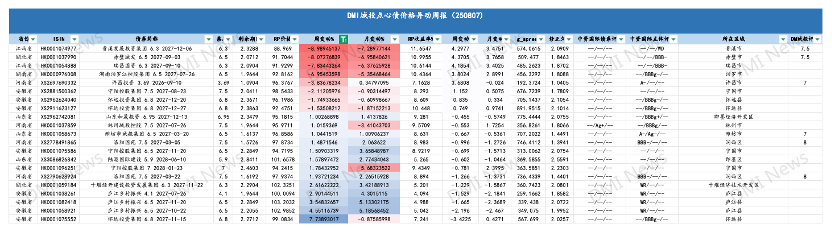

据DMI终端统计,上周纳入监测(样本)的476笔城投点心债中,281笔价格上涨,194笔下跌,74笔债券收益率超10%,涨跌比例约1.45:1;波动个券集中于山东、江苏、安徽区域。此外,城投点心债收益率下行趋势显著,1年期以内投资级卖盘收益率降至4.8%以下,短端利率压缩;AAA担保券报价普遍跌破5%,部分低至4.5%-4.8%。就热度来看,上周364D品种交投最活跃,伊川财源、信阳宏信等主体询价频繁,票面利率集中于6.5%-8%区间。

(数据来源:DMI、财联社整理)

2地县级平台债券单周跌超8%

上周城投点心债RP价格(风险溢价)跌幅居前的债券多在山东、江苏、河南及江西区域,周跌幅超8%的债券集中于县级平台。

其中,“贵溪发展投资集团6.3% 2027-12-06”录得上周最大跌幅,周跌8.98%,近一月累跌7%,RP价格跌至88.969元,收益率跳升至11.65%。

贵溪发展投资集团有限公司(简称“贵溪发展投资集团”)为江西省鹰潭市贵溪市(县级市)属国企,实际控制人为江西省鹰潭市贵溪市财政局。据企业预警通信息,贵溪发投主要财务指标呈现资产规模扩张、收入增长但盈利承压的特点。2024年末,公司总资产达915.05亿元,较2023年末的800.70亿元增长约14.29%;营业收入为227.42亿元,同比增长12.5%;净利润9.26亿元,同比略有下降。该公司共有4只存续点心债,其中“贵溪发投6.3% 2027-12-06”债券余额为4.35亿离岸人民币,最新息票率6.3%,剩余期限2.32年。

此外,“赤壁城发6.5% 2027-09-03”周跌8.07%,价格报91.70元,与贵溪发展月度跌幅相当,收益率上行至10.99%。

赤壁市城市发展集团有限公司(简称“赤壁城发”)为湖北省咸宁市赤壁市(县级市)属国企,实际控制人为湖北省咸宁市赤壁市财政局。赤壁城发2024年末总资产达205.83亿元,较2023年末的193.20亿元增长约6.54%,资产规模持续扩大。营业收入为15.67亿元,同比增长49.67%。净利润为1.00亿元,同比下滑5.66%。赤壁城发共有3只存续点心债,其中“赤壁城发集团6.5% 2027-09-03”债券余额约2.298亿人民币,最新息票率6.5%, 剩余期限约2.06年。

民生证券相关研报指出,2024年末机构曾“抢跑”配置地方债,2025年调整中交易型机构集中减持,地方债成为重灾区。县级平台债券交易活跃度低,流动性风险突出。

4省13债涨幅超1%

上周城投点心债RP价格(风险溢价)共有4省13债涨幅超过1%,涨幅前4的品种均来自安徽。其中“怀远投资集团6.8 2027-11-15”表现最为强劲,价格上涨约7.73%,升至99.08元附近,RP收益率下行至7.24%。不过,怀远投资集团其余两笔票面6.8%、2027年12月到期的债券则分别录得1.5%-1.7%的周跌幅,价格位于92.47-96.19元区间。

怀远投资集团有限公司(简称“怀远投资集团”)为安徽省蚌埠市怀远县县属国企,实际控制人为安徽省蚌埠市怀远县财政局。该公司未披露近期数据,截至2023年中期,公司总资产为824.26亿元,总负债459.93亿元,资产负债率为55.8%;总营业收入为18.99亿元,净利润为4432.68万元。

2025年6月19日,中证鹏元披露对怀远投资集团的主体评级为AA+,其共有4只存续点心债,其中“怀远投资 6.8 2027-11-15”债券余额为4.375亿离岸人民币,最新息票率6.8%,剩余期限2.26年。

(数据来源:企业预警通、财联社整理)

此外,其他涨幅靠前的品种主要来自安徽,其中,庐江乡村振兴旗下3只2027年到期、票面利率在4.1%-6.5%之间的点心债价格本周上涨约3%-4.5%,现价均超过100元,集中在100-103元区间,对应收益率已回落至4%-5%水平。

中金公司固定收益研究团队分析指出,后续美元大概率延续走弱趋势,人民币吸引力有望进一步回升,离岸人民币流动性或将持续转松,带动离岸人民币利率下行。在此环境下,资质优良且流动性较好的信用类点心债将显著受益。当前点心债市场供需两端均有所放缓,信用类点心债供给减少,市场正从快速扩张转向平稳增长。城投点心债,其相较境内债仍存可观利差,叠加当前供给下降,是积极配置高票息品种的良机,可优先选择由境内债主体发行、期限控制在2年以内的债券;而产业类主体点心债的利差则相对较低。

申万宏源证券分析师认为,7月8日债券通论坛宣布了南向通优化的部分举措落地,此次“南向通”扩容将显著提升点心债市场的流动性和配置价值,尤其在地方政府债、外资金融债及TMT债券方面具备增长潜力。点心信用债存量达0.99万亿元,主要集中在城投债、外资金融债和中资金融债,TMT债券因高收益和融资需求增加亦具吸引力。从市场结构看,点心债存量中信用债占比最高,政府债次之,存单占比较小。