特种功能性材料生产商武汉吉和昌新材料股份有限公司(以下简称“吉和昌”)拟冲刺北交所上市。

《每日经济新闻》记者(以下简称“每经记者”)注意到,在吉和昌冲刺IPO(首次公开募股)的关键时期,出现国有股东提前“撤退”、核心技术人员离职等异常情况。

财务方面,2022年—2024年(以下简称“报告期内”),虽然吉和昌的营收保持增长,但2024年主营业务毛利率骤降4.3个百分点,部分产品甚至出现负毛利率。更令人担忧的是,在整体产能利用率不足70%的情况下,公司仍计划募资扩产。这一反常现象已引发监管关注,近期北交所就吉和昌控制权稳定性、募投项目合理性等问题发出审核问询函。

国有股东与核心技术人员关键期离场

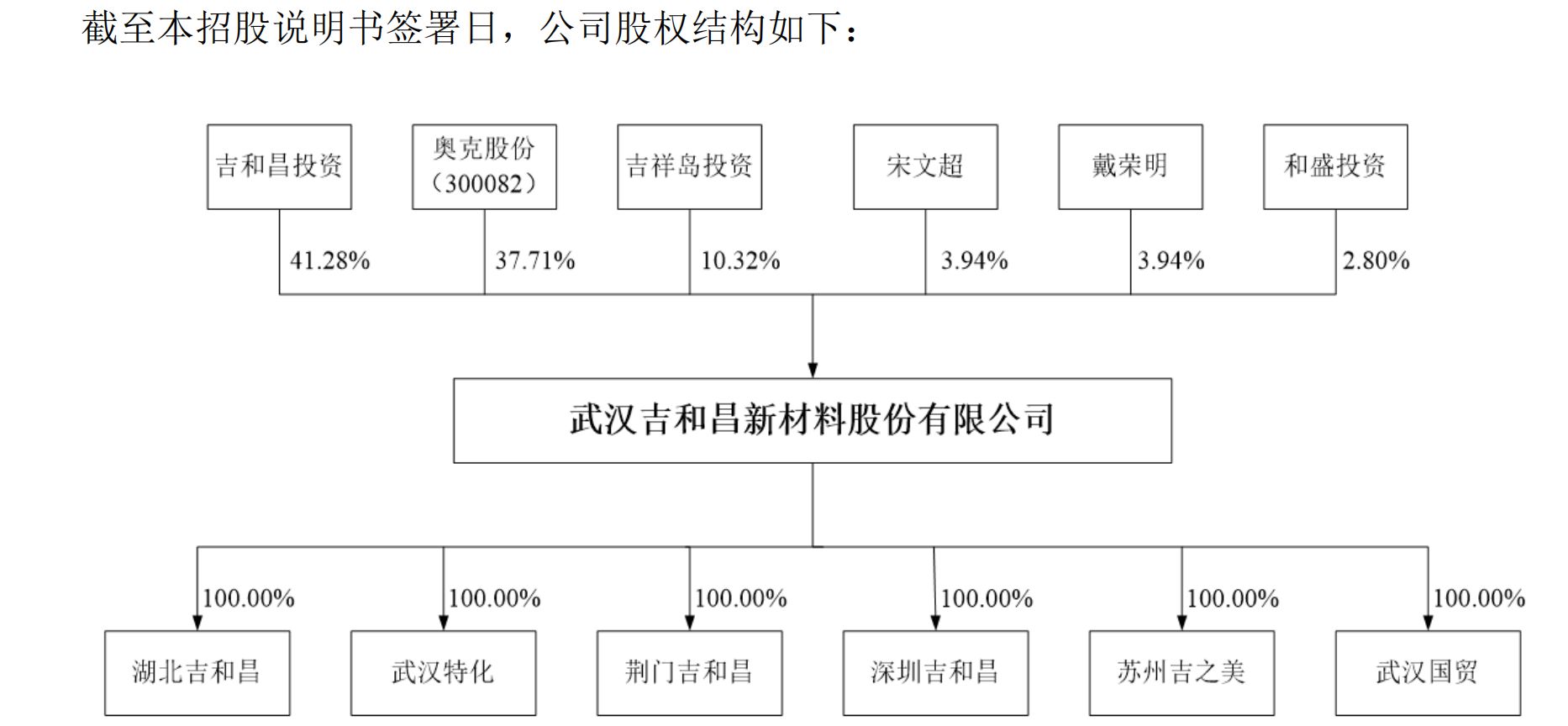

吉和昌主要从事表面与界面处理相关特种功能性材料的研发、生产和销售。股权方面,公司呈现出“双实控人”的特殊架构:宋文超和戴荣明通过直接持股及吉和昌投资、吉祥岛投资、和盛投资三家平台合计控制公司62.29%的股份。

图片来源:吉和昌招股书

其中,宋文超任公司董事长,戴荣明任公司董事兼总经理。虽然二人自2014年以来已经签署了三次《一致行动协议》,且历次股东会、董事会上的投票均保持一致。但从招股书看来,二人并无亲属关系,且二人直接持有公司的股份以及在间接股东层面的持股比例均较为接近,但公司并未说明二人出现意见分歧时的解决机制。

除了实际控制人,第二大股东奥克股份持有吉和昌37.71%股份。这一股权关系源于2017年吉和昌以5510万元收购奥克股份旗下武汉奥克特种化学有限公司(以下简称“武汉特化”)60%股权。

目前武汉特化是吉和昌的全资子公司,但其厂区仍然紧邻武汉奥克化学有限公司(奥克股份全资子公司,以下简称“奥克化学”),且部分公辅工程、员工食堂仍依托奥克化学。报告期内,吉和昌需向奥克化学支付循环水、冷冻水、仪表空气及食堂餐饮等供应费用。

不过,奥克股份近两年经营不佳,2023年和2024年分别亏损3.09亿元和1.59亿元,今年一季度继续亏损328.24万元。

此外,每经记者注意到,在吉和昌冲刺上市的关键时点,还出现了核心技术团队动荡的情况。今年3月,吉和昌原技术总监任凡因个人发展原因离职。目前公司的核心技术人员中,除了宋文超与戴荣明二人,其他3人中,现任技术总监吴洪特今年才刚刚入职,王亮和张静则均是从武汉特化成长起来的技术人员。

选择离开的还有国有股东们。2022年6月引入的高新投创投等国有股东,曾约定2024年底前未上市即触发对赌,却在2024年9月提前退出。

吉和昌解释称,公司原拟申请首次公开发行股票并在创业板上市,后因经营业绩变动、资本市场政策变化等因素调整上市计划,高新投创投等外部投资机构根据当时的市场情况及其内部战略拟提前退出。

去年主营业务毛利率下滑4.3个百分点

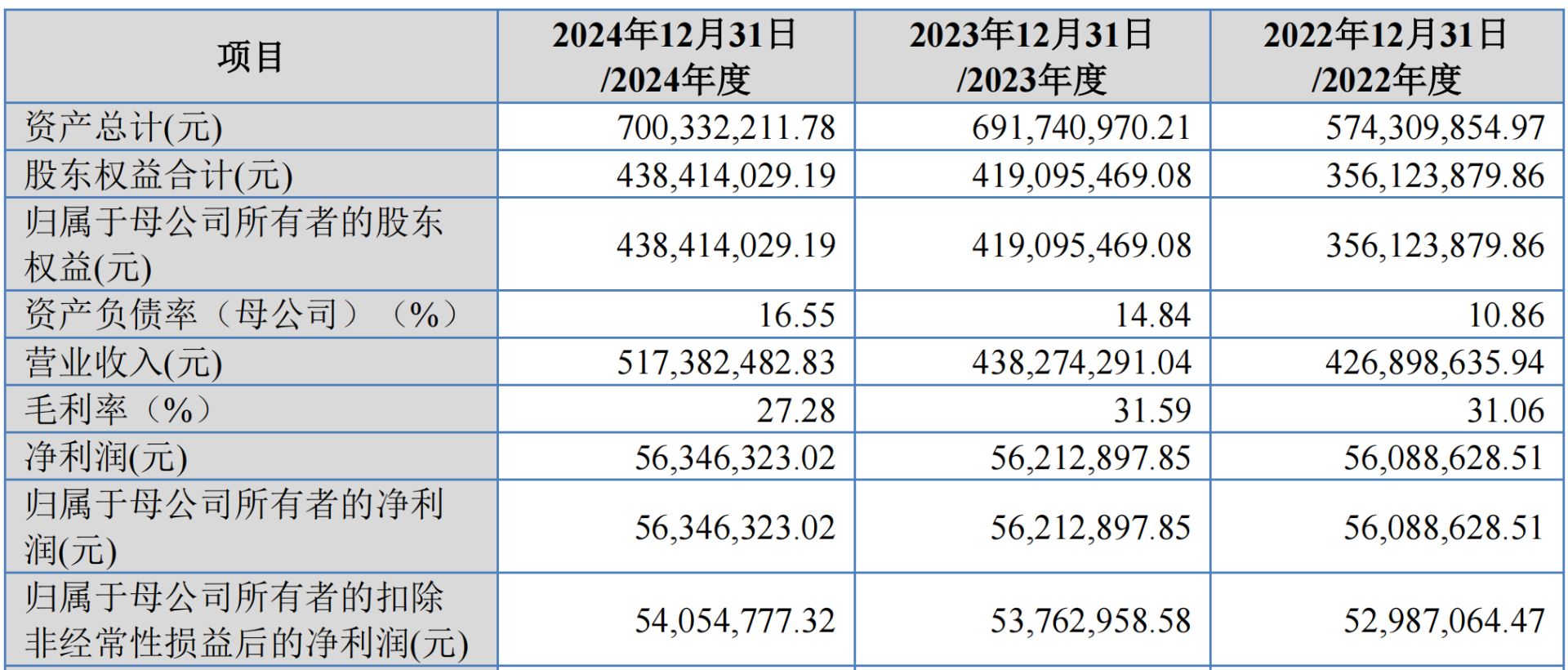

报告期内,吉和昌营收稳步增长,分别为4.27亿元、4.38亿元及5.17亿元;但净利润增长缓慢,分别为5608.86万元、5621.29万元及5634.63万元,三年累计增幅仅0.46%。

图片来源:吉和昌招股书

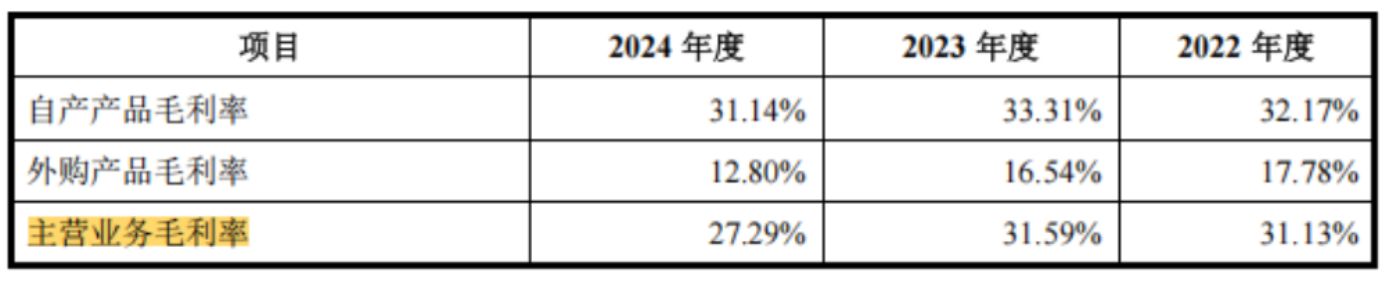

值得注意的是,报告期内,吉和昌主营业务毛利率分别为 31.13%、31.59%及27.29%,2024年度公司主营业务毛利率下降4.3个百分点。

图片来源:吉和昌招股书

对于2024年毛利率下降,公司招股书解释称,一是受新能源电池材料市场竞争影响,锂电池电解液添加剂和锂电铜箔添加剂价格持续下跌,从而导致毛利率下滑;二是外购产品销售占比有所提高,其毛利率相对较低。

吉和昌主营业务毛利主要来源于三大业务板块:表面工程化学品、新能源电池材料、特种表面活性剂。其中,新能源电池材料板块曾经是公司的利润支柱,2022年一度贡献超过六成的毛利额,但到了2024年,这一比例已经下降21.49个百分点至39.63%。

深究下来,吉和昌新能源电池材料业务板块毛利率从2022年的45.49%下降至2024年的36.01%,下降了9.48个百分点。其新能源电池材料主要有两类产品:锂电铜箔添加剂和电池电解液添加剂。报告期内,锂电铜箔添加剂的毛利率分别为 55.96%、57.92%及49.05%,2024年毛利率同比下降了8.87个百分点;电池电解液添加剂的毛利率分别为26.22%、-3.62%及-3.03%,2023年和2024年均为负毛利率。

吉和昌的毛利率下滑并非个案,而是行业低迷的缩影。如知名锂电池电解液添加剂生产企业华盛锂电2024年净利润亏损达1.75亿元,公司称这是“受锂电池电解液添加剂行业竞争加剧影响”。

锂电铜箔行业同样面临严峻挑战。招商证券7月发布研报称,锂电铜箔行业过去两年供应大幅过剩,盈利显著下降,2024年几乎全行业亏损。吉和昌招股书也坦承,2024年,一方面,下游锂电铜箔市场竞争进一步加剧导致部分锂电铜箔客户以阶段性去库存为主;另一方面,公司主动采取降价策略以保持市场优势竞争地位,销售收入随价格下跌同比略有下滑。

部分产品产能利用率下降仍拟扩产

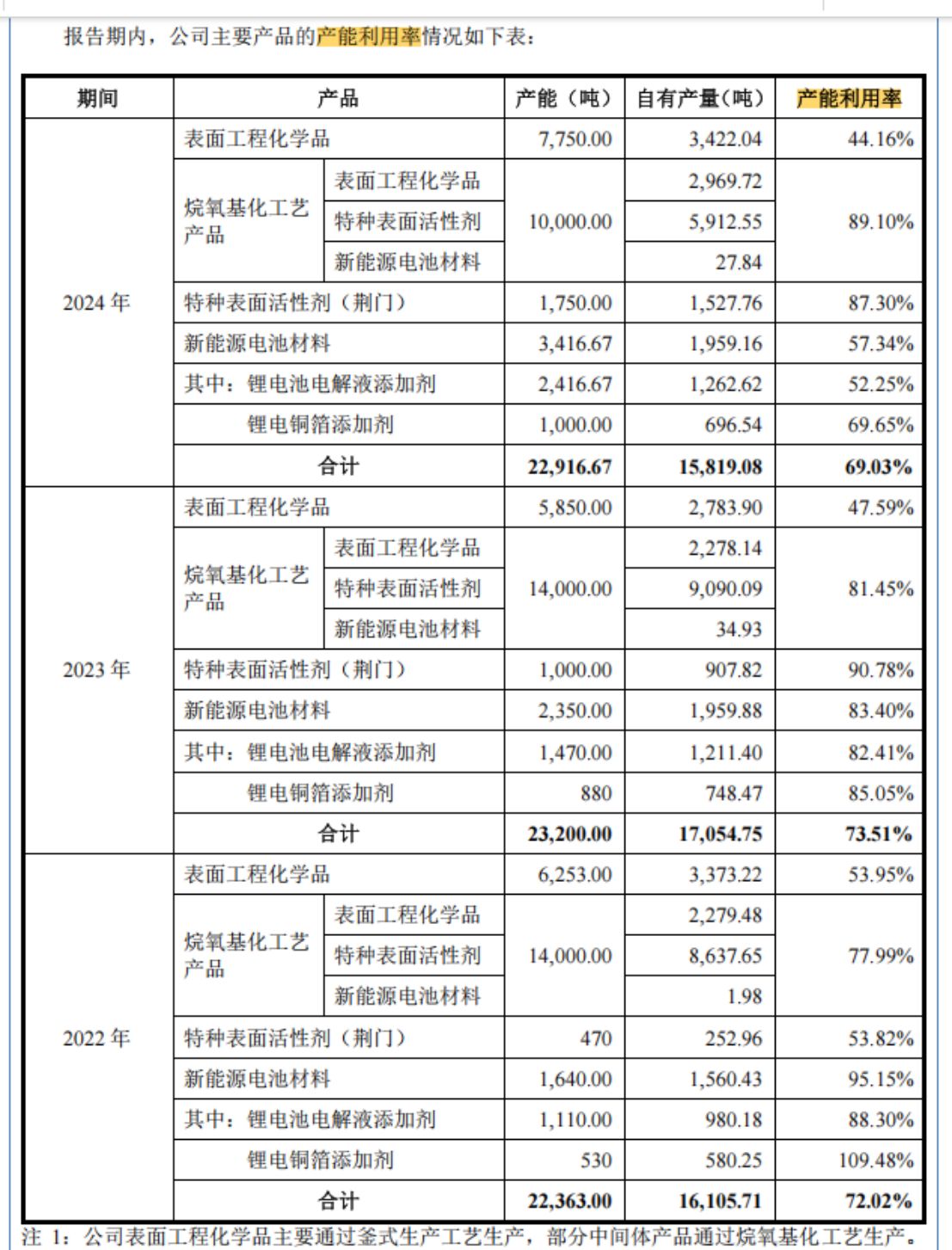

在当前行业整体低迷的背景下,吉和昌部分产品产能利用率持续下滑。报告期内,公司整体产能利用率分别为72.02%、 73.51%及69.03%,2024年同比下滑了4.48个百分点。其中,新能源电池材料的产能利用率下滑尤为明显,从2022年的95.15%骤降至2024年的57.34%,降幅达37.81个百分点。

图片来源:吉和昌招股书

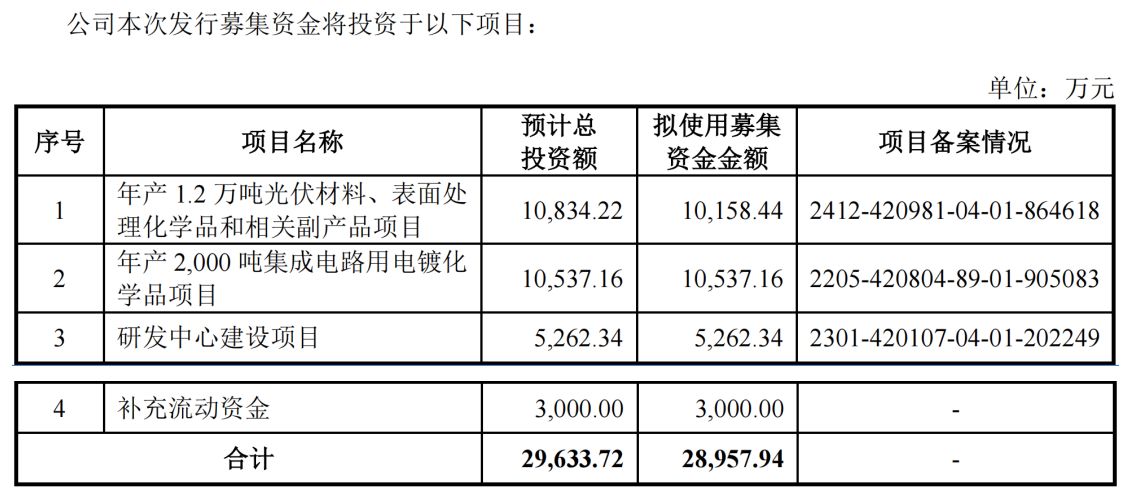

令人费解的是,吉和昌仍计划通过IPO募资2.96亿元用于扩产和补流等。其中,年产2000吨集成电路用电镀化学品项目拟使用募资金额1.05亿元。项目建成后,公司将新增年产710吨锂电铜箔添加剂。

近两年,吉和昌锂电铜箔添加剂相关产能利用率持续下降,2024年公司现有1000吨锂电铜箔添加剂产能的利用率仅为69.65%。这意味着新增产能相当于现有产能的71%,在当前行业需求疲软的背景下,其市场消化能力存疑。

图片来源:吉和昌招股书

另外一大募投项目即年产1.2万吨光伏材料、表面处理化学品和相关副产品项目拟使用募资金额1.02亿元,重点提升公司水性新材料产品及表面工程化学品生产规模。

根据披露,吉和昌近年来推出的水性新材料可在光伏硅片切割环节用作切割液添加剂,起到消泡、基材润湿等作用,系公司特种表面活性剂板块重点产品。但公司特种表面活性剂产能利用率已从2023年的90.78%下滑至2024年的87.3%。

今年一季度,吉和昌营业收入1.19亿元,同比下降 7.54%;归属于母公司股东的净利润为1509.55万元,同比下降 7.67%。针对一季度营收下降,吉和昌解释称,主要原因系2025年一季度光伏硅片市场阶段性产能过剩导致终端客户整体开工率偏低,进而带来公司水性新材料产品销量及价格整体有所下降。

作为光伏硅片领域龙头企业,TCL中环的业绩预告印证了这一趋势。该公司预计2025上半年亏损40亿元至45亿元,主要原因包括产业链需求降温、产能供需失衡以及产品价格持续下跌等。

近期,北交所审核问询函也特别要求吉和昌说明“扩产产品是否存在产能过剩的风险,本次募投生产项目设计是否合理”。

就此次北交所上市事项,8月11日,每经记者致电吉和昌并向公司发送采访邮件,截至发稿未获回复。