芯联集成(688469.SH)的“扭亏倒计时”,终于迎来了新的锚点。

8月4日晚,芯联集成披露了2025年半年报。数据显示,今年上半年,芯联集成的归母净利润为-1.70亿元,同比减亏63.82%。尽管上半年整体仍处于亏损状态,但第二季度的归母净利润为0.12亿元,首次实现单季度盈利转正。

芯联集成从单季盈利“破冰”到全年扭亏,还差多少个关键拼图?订单韧性、毛利率拐点、产能爬坡进度……哪些指标将成为破局的钥匙?

8月7日,芯联集成董事长、总经理赵奇在半年度业绩说明会上表示,随着公司收入规模的持续扩大,产品结构不断优化,降本增效措施成效逐步显现,公司2026年实现盈利转正目标保持不变。

【摘要】

1.迎来单季首次盈利里程碑。2025年上半年,芯联集成不仅营收持续高速增长,更在利润端实现了标志性突破:单季度首次盈利,按下了从“投入期”向“收获期”切换的加速键。

2.业务结构优化显著。读懂芯联集成的业务增长逻辑,关键在于看清其“传统基本盘稳增+新兴赛道破局”的双轮驱动格局。目前,芯联集成以车载、工控、消费为高增长潜力基本盘,将AI作为新的战略突破方向,四大领域同步发力。

3.盈利路径渐清晰。芯联集成2025年上半年的财务答卷,清晰验证了“技术+产能+市场”三轮驱动战略的齿轮已实现精准咬合,正稳健释放协同动能。

财务拆解:迎来单季首次盈利里程碑

2025年上半年,芯联集成的业绩曲线上扬——不仅营收持续高速增长,更在利润端实现了标志性突破:单季度首次实现盈利,按下了从“投入期”向“收获期”切换的加速键。

1.1收入端增长势能持续释放

2025年上半年,芯联集成实现营业收入34.95亿元,同比增长21.38%,延续稳健扩张的态势。分季度看,第一、第二季度的营收分别为17.34亿元、17.62亿元,分别同比增长28.14%、15.39%,持续保持两位数的增速,印证了市场需求的持续回暖与公司业务的扎实推进。

1.2利润端迎来单季首次盈利里程碑

今年上半年,芯联集成的归母净利润亏损1.70亿元,较去年同期的亏损4.71亿元大幅收窄63.82%,创下上市以来最显著的减亏纪录。其中,第二季度单季归母净利润为1195万元。这组数据不仅是账面上的首次“由负转正”,更标志着芯联集成走出“规模投入期”,正式叩响“盈利收获期”的大门,多年的产能建设与技术积累开始显现实质性回报。

1.3两重因素推升毛利率由负转正

今年上半年,芯联集成的毛利率同比提升7.79个百分点至3.54%,同比转正;息税折旧摊销前利润(EBITDA)为11.01亿元,息税折旧摊销前利润率达31.51%。这组数据的背后,是产能利用率稳步爬坡带来的规模效应,叠加成本管控精细化释放的空间,两者形成“合力”,让盈利基础愈发坚实。

1.4造血能力显著增强

今年上半年,芯联集成的经营现金流净额达9.81亿元,同比激增77.10%,直观反映出主营业务“造血能力”的显著增强。营收增长与回款效率提升形成的正向循环,为芯联集成后续研发投入和产能扩张提供了资金保障。

业务拆解:结构优化显著,AI“破土”而出

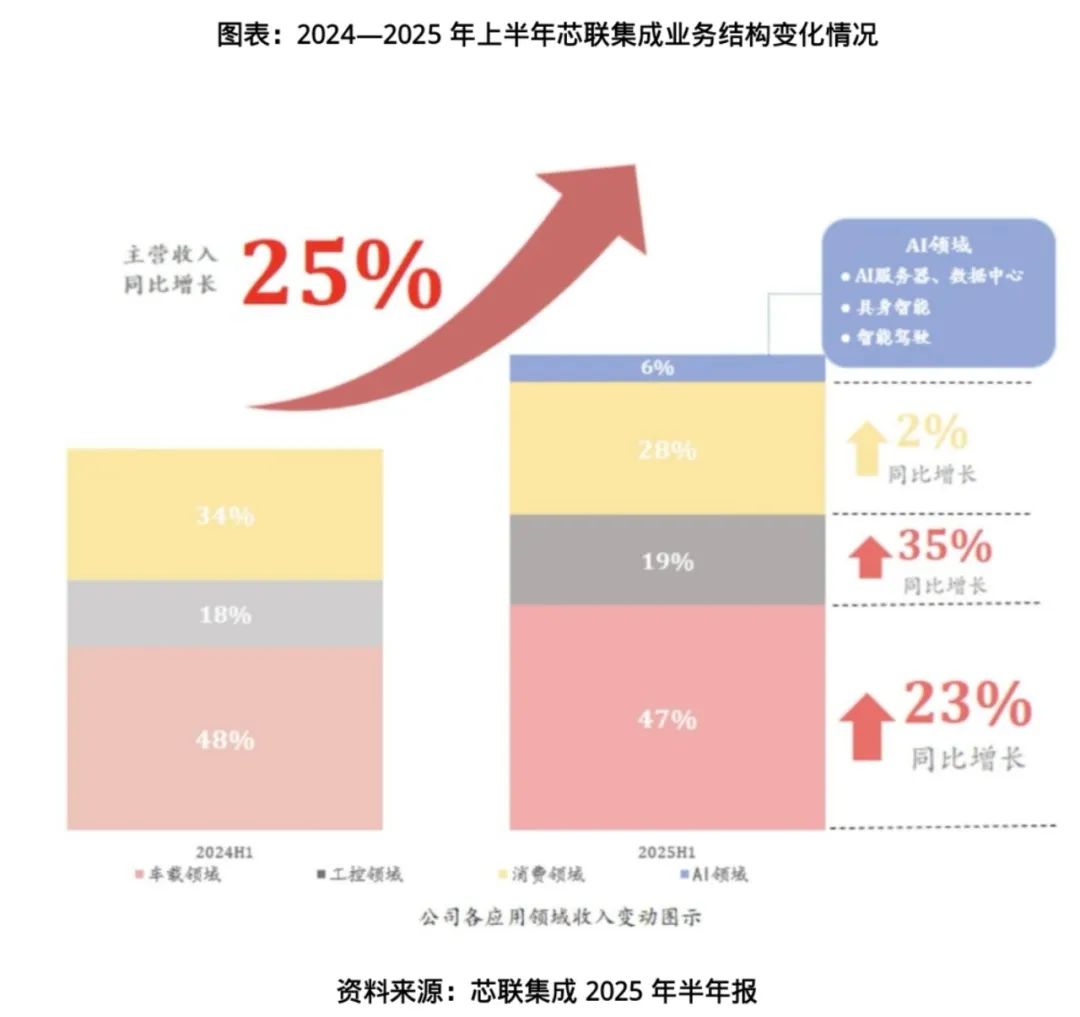

对投资者而言,读懂芯联集成的业务增长逻辑,关键在于看清其“传统基本盘稳增+新兴赛道破局”的双轮驱动格局。

支撑这一格局的,是芯联集成创新构建的“一站式系统代工”模式。这一模式打破了传统代工的边界,形成从设计服务、晶圆制造到模组封装、可靠性测试及应用验证的全链条服务生态,为客户打造了“芯片代工的闭环解决方案”,目前已在车载、AI服务器电源、具身智能、机器人等关键领域落地实践,并获得市场与客户的深度认可。

从业务架构看,芯联集成以车载、工控、消费为高增长潜力基本盘,将AI作为新的战略突破方向。2024年,该公司三大核心领域呈现阶梯式增长:车载领域以23%同比增速巩固核心地位,营收占比为47%,成为基本盘的“压舱石”;工控领域表现抢眼,收入同比劲增35%,以19%的营收占比成为增长引擎;消费领域虽增速平缓,但以28%的营收占比持续提供稳定支撑。

在夯实既有优势的基础上,芯联集成进一步拓展业务增长边界——将AI服务器、数据中心、具身智能、智能驾驶等新兴应用领域列为第四大核心市场方向。今年上半年,AI领域为芯联集成贡献营收1.96亿元,营收占比达6%,成为明确的增量赛道。

需注意的是,车载领域的突破,彰显了芯联集成从“单一器件”到“系统方案”的进阶力。上半年,芯联集成6英寸SiC MOSFET新增项目定点超10个,5家汽车客户进入量产阶段;国内首条8英寸SiC产线实现批量量产,关键性能指标领跑业界。更重要的是,芯联集成的汽车业务已从单纯的器件代工,升级为覆盖动力域、底盘域等五大领域的“一站式芯片系统代工解决方案”,上半年已导入10余家客户,覆盖多个产业头部企业,部分客户将于2025年下半年量产,为车载业务基本盘注入持续增长动能。

在AI服务器、数据中心等新兴赛道,芯联集成的技术落地节奏显著加快:数据传输芯片进入量产;AI服务器和加速卡的电源管理芯片实现大规模量产;中国首个集成DrMOS的55nm BCD芯片完成客户验证,2025年下半年将量产;第二代高效率数据中心专用电源管理芯片制造平台发布并获关键客户导入。值得关注的是,在数据中心总投资中,服务器电源管理相关投资占比达10%,而芯联集成的AI服务器电源系统代工方案,已覆盖从PSU、IBC到POL的各级供电应用,产品可覆盖服务器电源BOM成本的50%,在AI算力基础设施的供应链中占据关键位置。

在具身智能与智能驾驶领域,芯联集成MEMS传感器展现出强大的场景穿透力。其MEMS传感器芯片已大规模应用于语音交互、姿态识别、机器人抓取、环境感知等场景,其中AI眼镜用麦克风芯片、机器人激光雷达芯片实现技术突破;其车载MEMS代工服务全面扩展,覆盖ADAS惯性导航芯片、激光雷达VCSEL芯片、微镜芯片、智能座舱语音识别麦克风芯片等,让“感知+交互”的技术能力深度融入智能驾驶的核心场景。

这种技术突破能力的背后,是研发投入的长期主义。今年上半年,芯联集成的研发投入高达9.64亿元,占营收的比例达27.59%,新增申请专利119项,新增获得专利52项。

芯联集成董事长、总经理赵奇在8月4日的投资者调研会议上表示,2026年,公司服务器电源芯片、机器人激光雷达芯片,以及AI眼镜用麦克风芯片等多个项目将持续放量,AI领域收入占总收入的比例预计将达到两位数。

8月7日,在半年度业绩说明会上,赵奇进一步指出,目前公司各产线都基本处于满载状态,产能利用率处于较高水平,随着市场需求增长、订单增加以及产品结构的优化,预计公司产能利用率和盈利能力将会进一步提升。

核心观点:三轮驱动显效,盈利路径渐清晰

芯联集成2025年上半年的财务答卷,清晰验证了“技术+产能+市场”三轮驱动战略的齿轮已实现精准咬合:营收端延续两位数增长的韧性底色,利润端单季盈利的拐点信号明确,现金流健康体征显著强化——三组数据形成的正向循环,让战略落地的成效愈发清晰。

在短期视角下,折旧压力仍是需要跨越的阶段性挑战,但这并未掩盖增长动能的积蓄:8英寸SiC产线批量量产释放的技术红利、12英寸产线产能爬坡带来的规模效应、AI业务从“破土”到“放量”的赛道突破,三者形成的合力,正推动芯联集成向2026年盈利转正的目标加速迈进。

对投资者而言,三大关键变量将锚定下一阶段盈利兑现的节奏:8英寸SiC产线良率的爬坡进度,直接决定成本优化的纵深空间;车载、工控、AI等领域的产能释放与客户拓展节奏,牵动收入增长斜率;行业库存周期的起伏,则左右市场需求的释放节奏。这三大因素恰似盈利拼图的核心模块,其咬合精度将最终勾勒出芯联集成从“减亏”到“盈利”的完整进化路径。