63岁老军医“掌舵”,浙江海圣医疗器械股份有限公司(下称“海圣医疗”)正冲击北交所IPO。

北交所官网显示,今年5月29日,海圣医疗IPO申请获受理,8月5日海圣医疗回复了第一轮问询。此次IPO,海圣医疗拟募资3.70亿元,用于麻醉监护急救系列医疗器械升级扩产及自动化项目、研发检测中心项目和营销服务基地建设项目。

招股书显示,2022—2024年(报告期),海圣医疗的业绩呈先上升后下降趋势,而今年一季度,其业绩再次实现增长,存在一定波动。目前,海圣医疗已将“出海”作为未来重要的发展战略方向,并进入了全球医疗器械行业龙头美敦力(MDT.N)的供应链。

从销售模式来看,报告期内海圣医疗超八成收入依赖经销商,海圣医疗在第一轮问询回复中称,这是导致其销售费用率远超同行可比公司的原因之一。

不过,同行可比公司同样以经销模式为主,跟海圣医疗的区别不大。而时代商业研究院测算结果显示,海圣医疗的销售人员人均创收规模远低于同行可比公司,或与其客户分散程度高及未形成规模效应有关。

7月9日、7月10日、8月12日,就公司业绩波动、毛利率高于同行、募投扩产等问题,时代商业研究院向海圣医疗发送邮件并致电询问,但截至发稿,对方仍未回复。

63岁老军医“掌舵”,产品“出海”打入美敦力供应链

招股书显示,海圣医疗成立于2000年10月,主营麻醉、监护类医疗器械产品。截至招股书签署日(5月22日),实控人黄海生及吴晓晔夫妇共计控制海圣医疗54.92%的股权,其中黄海生直接持股47.11%,是该公司的控股股东。

从履历上看,现年63岁的黄海生,在创立海圣医疗之前,曾于1985—1993年先后在南京军区总医院、解放军101医院当了8年军医。此后,他又在绍兴市人民医院、绍兴第二医院任主治医师。

2000年8月,黄海生与其嫂子黄水娟(黄海生哥哥黄杨生的配偶)共同出资设立了海圣医疗的前身绍兴市海天医用敷料有限公司,实现从医生到创业者及企业管理者的转变。

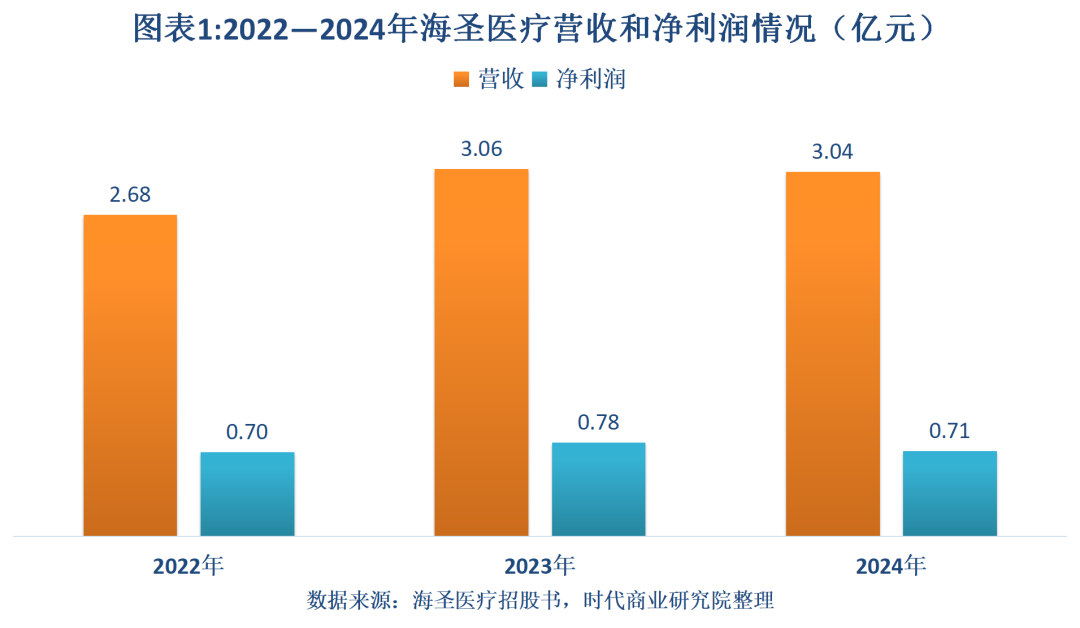

在黄海生的带领下,报告期内海圣医疗的业绩虽然存在波动,但是年营收规模已经突破3亿元。

招股书显示,2022—2024年,海圣医疗的营收分别为2.68亿元、3.06亿元、3.04亿元,净利润分别为0.70亿元、0.78亿元、0.71亿元。其中,2023—2024年,其营收同比增速分别为14.25%、-0.70%,净利润同比增速分别为11.31%、-9.12%。

Wind数据显示,在经历了2024年营收和净利润双双下滑之后,2025年一季度,海圣医疗的营收、净利润分别同比增长21.62%、23.25%,重回增长轨道。

招股书显示,海圣医疗将拓展海外市场作为未来重要的发展方向之一。

报告期内,海圣医疗的境外收入占比已经从8.58%上升至13.02%。其中,2024年在总营收下滑的背景下,其境外收入同比增长38.70%,对于业绩的稳定性发挥起了较大作用。

值得一提的是,海圣医疗还成功打入了美敦力的供应链。招股书显示,2024年,海圣医疗的第五大客户为COVIDIEN JAPAN INC.(柯惠医疗)。而早在2015年,美敦力就收购了柯惠医疗,并将业务领域拓展至微创手术领域。根据医疗器械行业网站MedtechDesign&Outsourcing发布的2024年全球医疗器械企业100强榜单,美敦力在全球医疗器械企业百强榜排行第一。

超八成收入依赖经销商,销售费用率远超同行均值

2024年,海圣医疗营收出现下滑,或与其对第一大经销商客户的销售额下降有关。

招股书显示,按销售模式划分,报告期各期,海圣医疗经销模式的收入分别为2.42亿元、2.73亿元、2.58亿元,占比分别为90.43%、89.57%、85.06%。

广州融盛医疗器械有限公司(下称“融盛医疗”)是海圣医疗主要的经销商客户,报告期内是其第一或第二大客户。其中,2024年,海圣医疗对融盛医疗的销售额从上一年的2599.99万元降至2078.26万元,减少额大于其总营收的减少额。

对于海圣医疗来说,高度依赖经销商似乎对其销售费用带来了较大负担。

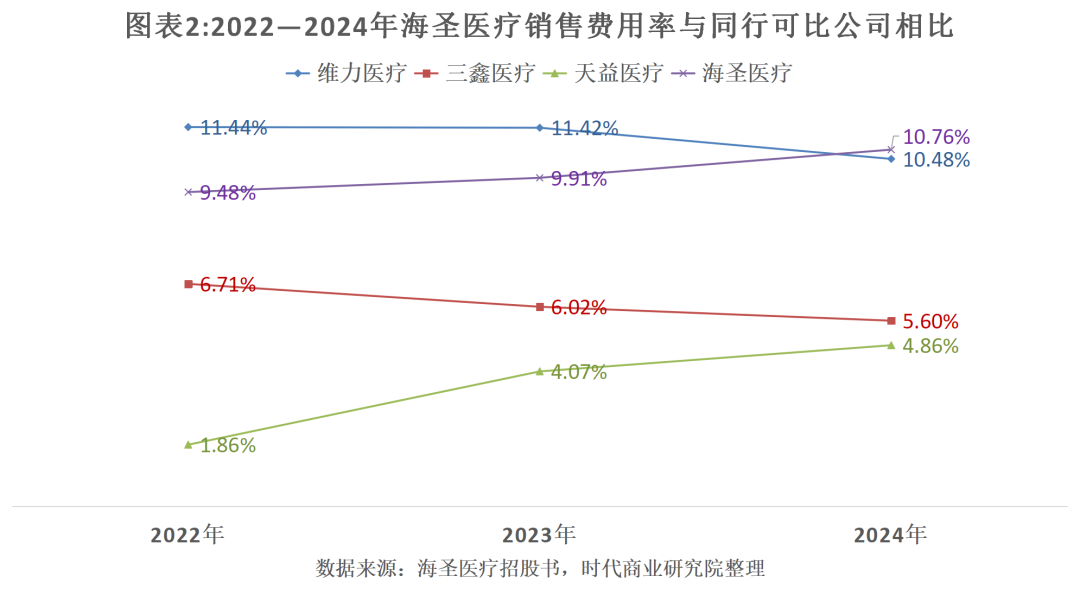

招股书显示,报告期各期,海圣医疗的销售费用率分别为9.48%、9.91%、10.76%,同期,行业可比公司的销售费用率均值分别为6.67%、7.17%、6.98%,远低于海圣医疗。海圣医疗将维力医疗(603309.SH)、三鑫医疗(300453.SZ)、天益医疗(301097.SZ)列为可比公司。从单个企业来看,除了维力医疗,其他同行可比公司的销售费用率均远低于海圣医疗。

从销售费用的构成来看,海圣医疗的销售费用超六成用于职工薪酬,报告期各期分别为1640.93万元、1994.59万元、1971.20万元。在第一轮问询回复文件中,海圣医疗表示,该公司的销售费用率略高于同行,是由于其以经销模式为主,整体经销商数量规模较大,因此销售人员数量占比较高。

2024年,海圣医疗的销售人员为100人,占公司总人数的19.38%。相比之下可比公司平均销售人员数量为204人,平均占比为9.95%,约为海圣医疗的一半。

不过,第一轮问询回复文件的数据显示,2024年,除了未披露经销商模式收入的维力医疗,三鑫医疗、天益医疗的经销商模式收入占比分别为71.48%、69.01%,均以经销模式为主,与海圣医疗类似。同期,这两家同行可比公司的销售费用率分别为5.60%、4.86%,与海圣医疗差异较大。

时代商业研究院根据第一轮问询回复文件披露的数据,以及Wind数据测算的结果显示,2024年,海圣医疗销售人员人均创收为303.73万元,而维力医疗、三鑫医疗、天益医疗人均创收分别达到490.04万元、663.91万元、544.10万元,远高于海圣医疗。

这或与海圣医疗的客户分散程度高及未形成规模效应,导致客户开发、维护成本较大有关。

第一轮问询回复文件显示,2024年,海圣医疗前五大客户集中度为21.66%,略低于同行可比公司均值(28.70%)。其中,天益医疗和维力医疗前五大客户集中度分别为44.12%、32.28%。

而三鑫医疗的客户集中度虽然仅为9.71%,但是2024年其营收高达15亿元,具有一定的规模效应。第一轮问询回复文件还显示,2018—2019年,三鑫医疗的营收分别为5.31亿元、7.22亿元,销售费用率分别为12.13%、14.08%。而随着营收规模增长,其销售费用率也呈下降趋势。