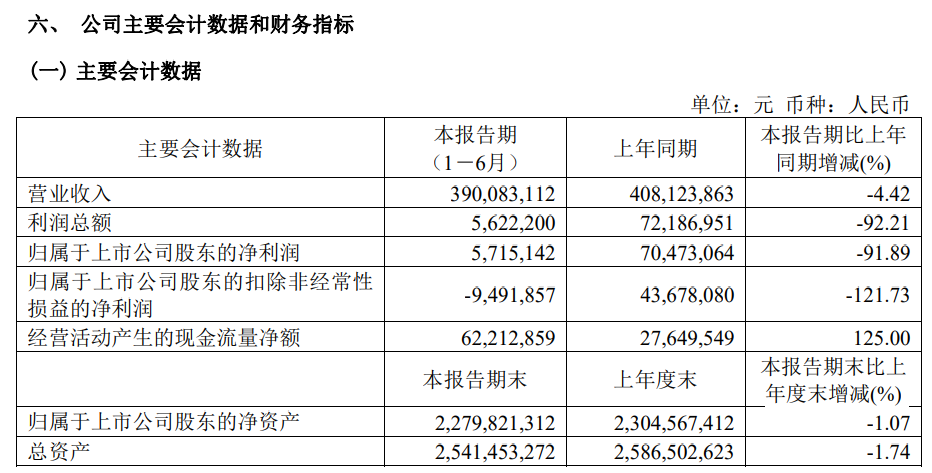

8月12日晚间,复旦张江(688505)披露2025年半年报,公司营业收入为3.9亿元,同比下降4.42%;归母净利润为571.51万元,同比下降91.89%;扣非归母净利润亏损949万元,同比下降121.73%。

对公司部分主要财务指标的下滑,复旦张江在半年报中有所解释。

营业收入同比下降,主要系报告期内基于市场竞争环境的改变,对里葆多®销售价格进行了适度调整,导致报告期内本集团营业收入有所下降。

报告期内利润总额及归属于上市公司股东的净利润等相关财务指标下降明显,主要因为本报告期研发费用较上年同期有所增长,及上年同期与里葆多®推广服务商上海辉正终止合作后公司确认相应补偿款及违约金。

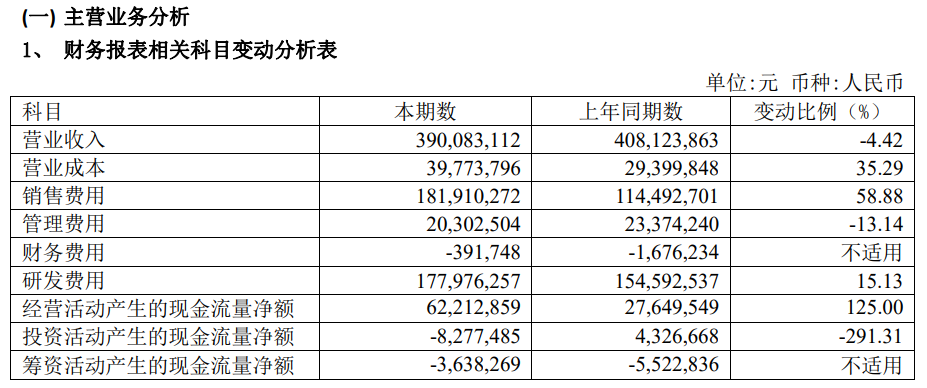

本期销售费用增加58.88%,主要系上年同期与里葆多®推广服务商上海辉正终止合作后公司确认相应补偿款及违约金。

本期研发费用增加15.13%,主要系研发项目进展稳定并持续推进,导致报告期内临床及委外研发费用等较上年同期增长所致。

据公开资料,复旦张江主要从事生物医药的研究开发、生产制造和市场营销业务。公司的产品包括盐酸氨酮戊酸外用散(商品名:艾拉)和注射用海姆泊芬(商品名:复美达),以及盐酸多柔比星脂质体注射液(商品名:里葆多),其产品主要用于皮肤性病治疗和抗肿瘤治疗。

在半年报中,复旦张江提示了公司产品种类相对单一的风险,以及药品降价风险。

报告期内,公司产品种类相对单一,主导产品为艾拉®、里葆多®及复美达®,三个产品在总体销售收入中占有较大比重。如果主导产品受到竞争产品冲击、遭受重大的政策影响或由于产品质量和知识产权等问题使公司无法保持产品的销量、定价水平,且公司无法适时推出替代性的新产品,则上述产品收入的下降将对公司未来的经营和财务状况产生不利影响。

公司治疗肿瘤的里葆多®于2009年八月上市销售,为Doxil®的国内首仿药,是国内外首个纳米药物的仿制药物,取得较好的市场反响和口碑。公司里葆多®未中选第十批全国集采,依据本次集采的规则以及市场竞争格局的改变,导致里葆多®的销售策略和销售价格需要在执行期间进行调整,公司审慎研究决定自2025年5月1日起按照各省份对于未中选产品的规则和要求,陆续调整、梯度降低该药物的市场零售价格,相比此前中标价格降价幅度不低于35%。鉴于该药物价格调整及本次集采未中选后销售量下滑等因素,预计该药物2025年度销售收入将同比下降超过50%,从而可能导致该药物2025年度出现单产品亏损的风险。若公司未来无法持续推出具有市场竞争力的新产品,或无法投入更多的财力、人力等进行学术推广,将会导致市场份额及竞争力下降,对公司的财务状况、业务情况、经营业绩等产生不利影响。

在半年报中,复旦张江还提示了公司无实际控制人的风险。根据相关法律法规,截至本报告期末,直接持有公司5%以上股份的股东上海医药、新企二期、杨宗孟及王海波持有公司股份占公司总股本(A+H股)比例分别为20.27%、15.14%、7.18%和5.41%,公司不存在控股股东和实际控制人。此外,公司单个股东持有的股份数额不超过公司股本总额的30%;公司股东之间不存在控股或实际控制关系,也不存在共同的控股股东或实际控制人。公司不排除未来因无实际控制人导致公司治理格局不稳定或决策效率降低而贻误业务发展机遇,进而造成公司生产经营和经营业绩波动的风险。

来源:读创财经