8月11日晚间,金嗓子控股集团有限公司(以下简称“金嗓子”)发布盈利预警。公司上半年未经审核中期综合财务报表显示,预期净利润同比减少约37%,原因是上半年行业形势的变化,集团产品营销策略调整,使得客户经销商在2025年上半年减少了采购。

受此消息影响,8月12日早盘,开盘7分钟,金嗓子股价便大跌21%。截至收盘,金嗓子股价跌23.64%,报3.78港元/股,成交额5040万港元。

2024年年报显示,金嗓子核心产品“金嗓子喉片”销售额占公司收益总额的92.4%。一直依赖“老产品”的金嗓子,股价十年来还是“老样子”。Choice数据显示,自2015年上市以来,金嗓子股价仍处于破发状态,目前股价较上市发行价跌超17%。

上市十年仍破发

金嗓子于2015年7月在港交所上市,其发行价为4.6港元/股,如今十年过去,股价仍处于破发状态。2016年7月,金嗓子股价曾达到8.47港元/股的高点,目前股价较高点下跌约55%。

公司2024年年报显示,金嗓子前身为柳州市糖果二厂,其历史可追溯至1956年。如今,金嗓子已发展为一家现代综合集团,主要生产及销售润喉片以及其他药品及食品。

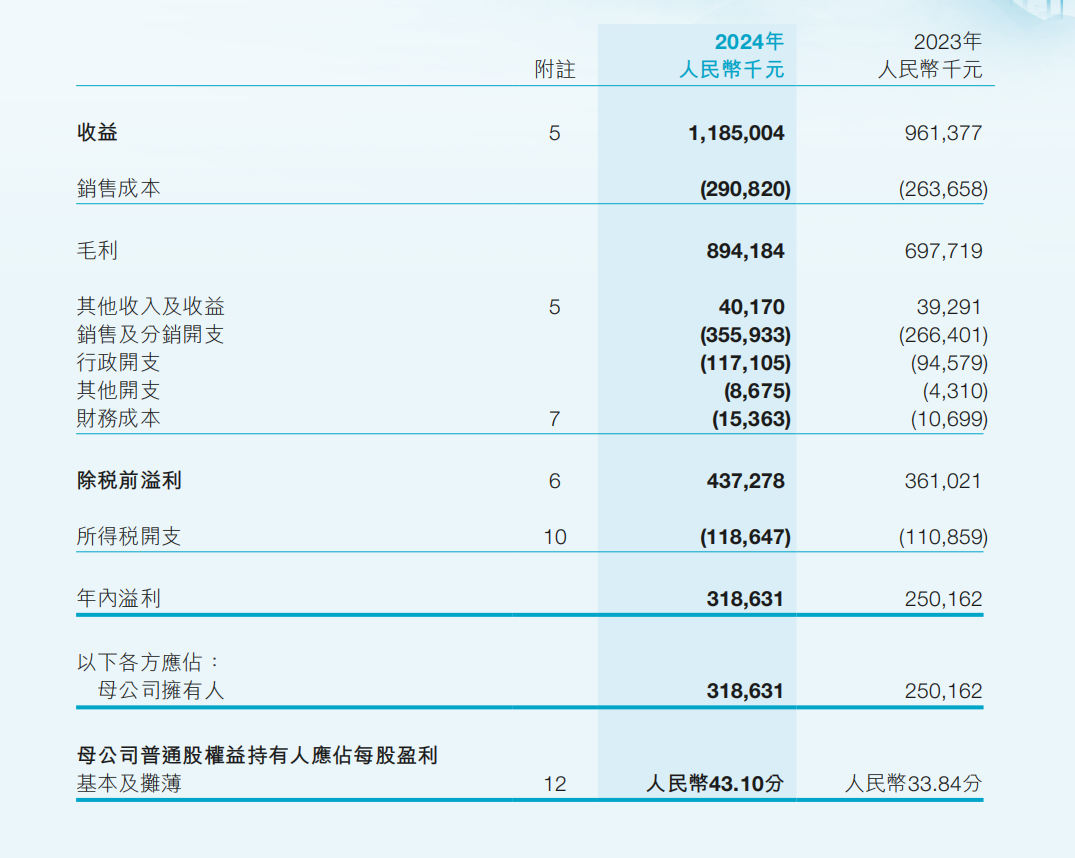

在发布本次盈利预警前,金嗓子2022年至2024年收入分别为9.92亿元、9.6亿元、11.85亿元(人民币,下同)。同期,归母净利润分别为2.8亿元、2.5亿元、3.19亿元。

“一招鲜,吃遍天”

不知不觉,“保护嗓子,请用金嗓子喉片”的广告词已成为一代人的怀旧回忆,但事实上,这款“老产品”至今仍在支撑金嗓子的九成业绩。

“一招鲜,吃遍天”。公司2024年年报显示,金嗓子喉片于1994年推出,获国家药监局批准为非处方药。截至2024年底,金嗓子喉片销售额约占其收益总额的92.4%。该集团的其他主要产品是金嗓子喉宝系列产品,其产品销售额约占其收益总额的7.3%。

虽然金嗓子也在培育其他新产品,但总体来说,除了金嗓子喉片与金嗓子喉宝系列产品外,再无“中坚产品”。

金嗓子表示,集团的其中一种产品为银杏叶片,主治活血化瘀通络,获国家药监局批准为处方药。另一种产品是集团新产品金嗓子肠宝,为益生菌的专属粮食,也称为益生元。不过,金嗓子表示,这些“其他产品”加起来的销售额仅约占其收益总额的0.3%。

2024年年报显示,金嗓子喉片销售收益约为10.95亿元,同比增长26.6%,主要由于2024年公司增加了广告和推广活动,促使金嗓子喉片全年销售额得到显著提升。金嗓子喉宝系列产品销售收益约为0.87亿元,同比减少5.3%。金嗓子销售其他产品的收益约为300万元,2023年同期则为490万元。

此外,2024年年报数据显示,金嗓子的销售成本远高于研发成本。2023年至2024年,金嗓子销售成本分别为2.64亿元、2.91亿元。同期,金嗓子研发成本分别为1707万元、3242万元。

从2024年年报可见,年近耄耋的江佩珍仍是金嗓子董事会主席,而公司副主席、总经理曾勇是她的儿子,当时也已51岁,其他董事年龄也均在50岁以上。未来,金嗓子会持续深耕自身熟悉的护咽细分赛道,还是走向更多元化的市场?从2024年年报看,金嗓子仍在破解产品单一的困境。

曾谋求私有化退市

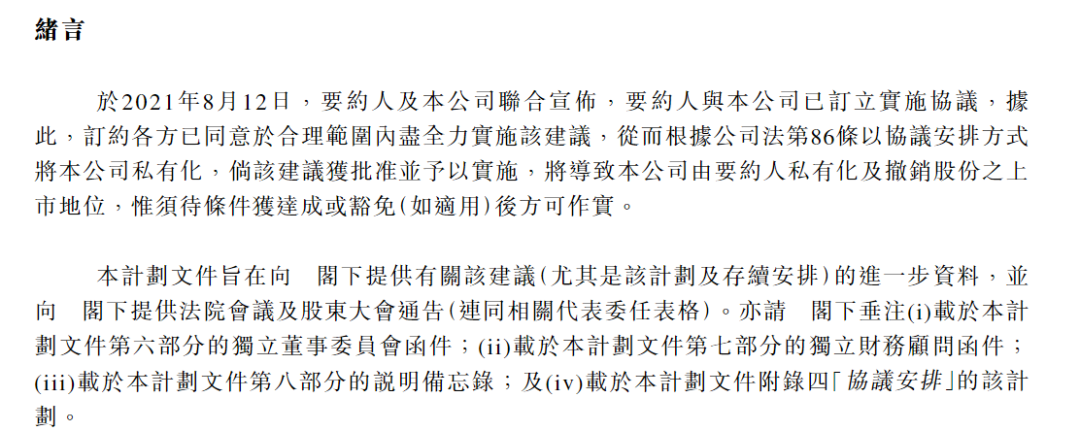

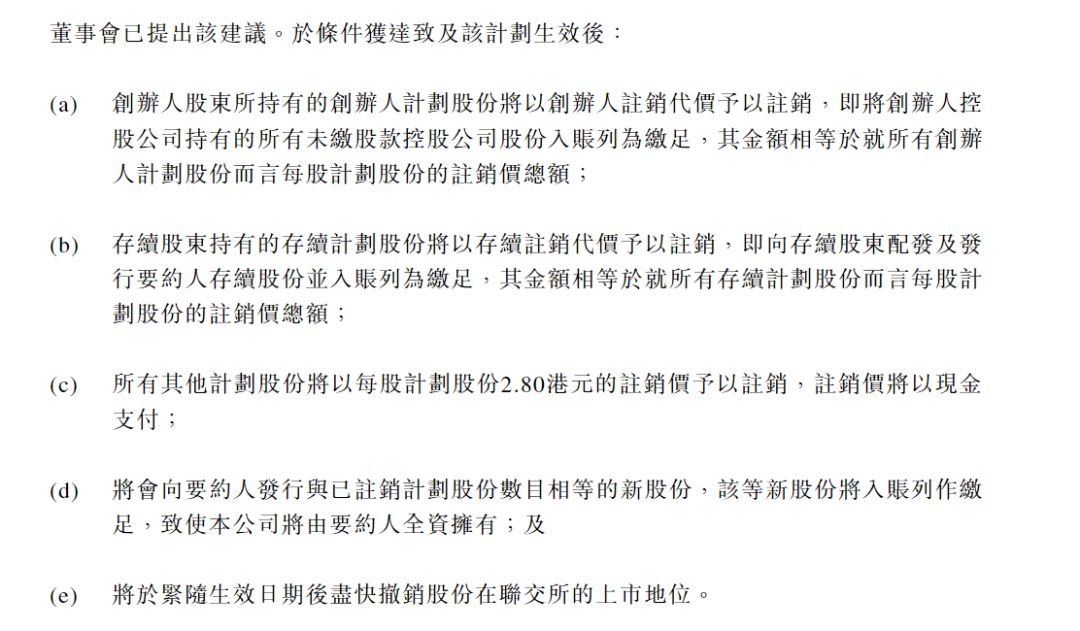

2021年10月29日,金嗓子发布的一纸退市公告引发市场关注。金嗓子称,计划协议安排方式将金嗓子控股集团有限公司(金嗓子)私有化,并撤销金嗓子的上市地位。据了解,公司按计划将以每股2.8港元的价格注销价予以注销,代价将以现金支付。

尽管最后金嗓子未退市,但金嗓子在港股的市值表现还是较弱。今年以来,金嗓子成交额多数交易日只有几百万港元。其总市值也从巅峰时期的约60亿港元,缩水至目前的约28亿港元。