等待了两年多依旧是“已问询”。

8月11日,上交所官网显示,福建德尔科技股份有限公司(下称,福建德尔)的IPO审核进度仍然为2023年7月27日的“已问询”状态。

而最新变化是一个多月前的6月30日,福建德尔披露更新了2024年年报数据的申报版招股书。

事实上,IPO进展缓慢的背后是,这家主营氟化工与新能源材料企业被一连串的争议裹挟前行:

2023年净利润曾一度“腰斩”后,营收下滑时应收账款反倒暴涨近五成;坐了一回“过山车”的营收,2024年虽然接近2022年水平,但同期归母净利润仍在爬坡仅为后者六成;实控人IPO前突击解除代持背后又浮现巨额浮盈,一二级市场估值或已倒挂也挡不住上百名股东对这场IPO“盛宴”的期待。

这意味着,在上述一连串的争议下,“已问询”过去了两年多的福建德尔,仍未等来上会审核的阶段,这就注定了其IPO之路或存在更多的不确定性。

营收“过山车”净利半山腰

两年前盈利能力突然“跳水”,或许是福建德尔IPO进发缓慢的原因之一。

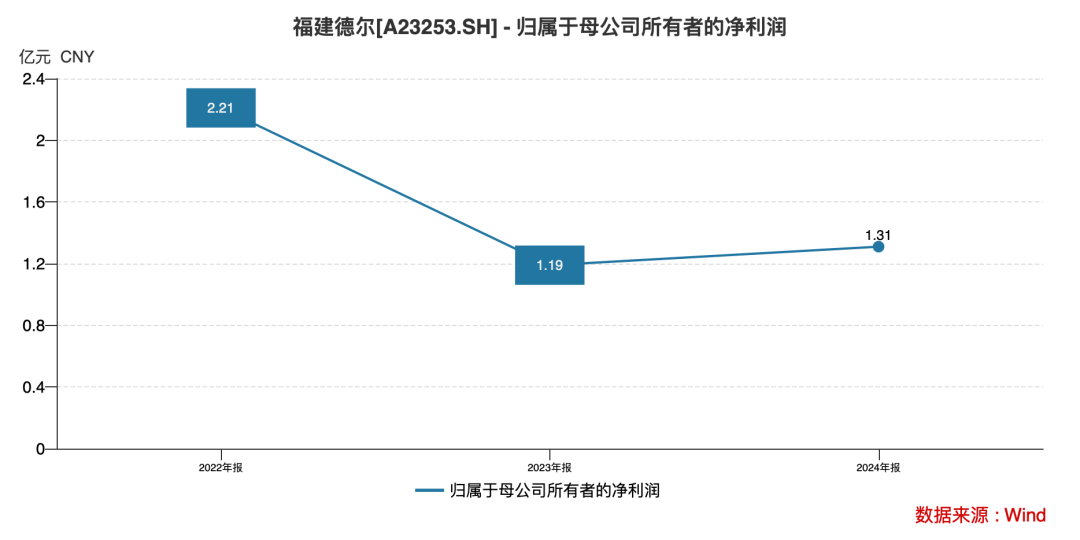

Wind数据显示,2022年福建德尔还以2.21亿元归母净利润展现增长活力,2023年便骤降至1.19亿元,跌幅近乎50%;2024年营收勉强触及2022年水平,归母净利润却仍停留在1.31亿元,仅为巅峰时期的六成。

由此,可勾勒出的业绩复苏叙事:福建德尔的营收坐了一轮“过山车”后,恢复到了两年前的水平,但净利润只爬坡到了“半山腰”。

针对业绩的大幅跳水,福建德尔给出的解释则是受“行业周期”影响。“2023年新能源产品价格暴跌拖累扣非净利润,这是‘行业共有因素’。”

数据显示,福建德尔2023年扣非净利润从2022年的1.84亿元暴跌至3573万元,跌幅超80%。

耐人寻味的是,福建德尔同时强调,“其他主营产品价格稳定”。2024年扣非净利润同比激增141%,2025年一季度更是延续43%的增速。

这种“深V反弹”的背后,是新能源业务收入占比下降与集成电路行业复苏的双重作用。

但疑问在于:若行业周期决定业绩,那么作为一家拟上市公司,是否有足够的韧性应对周期带来的巨大波动、平滑业绩风险?

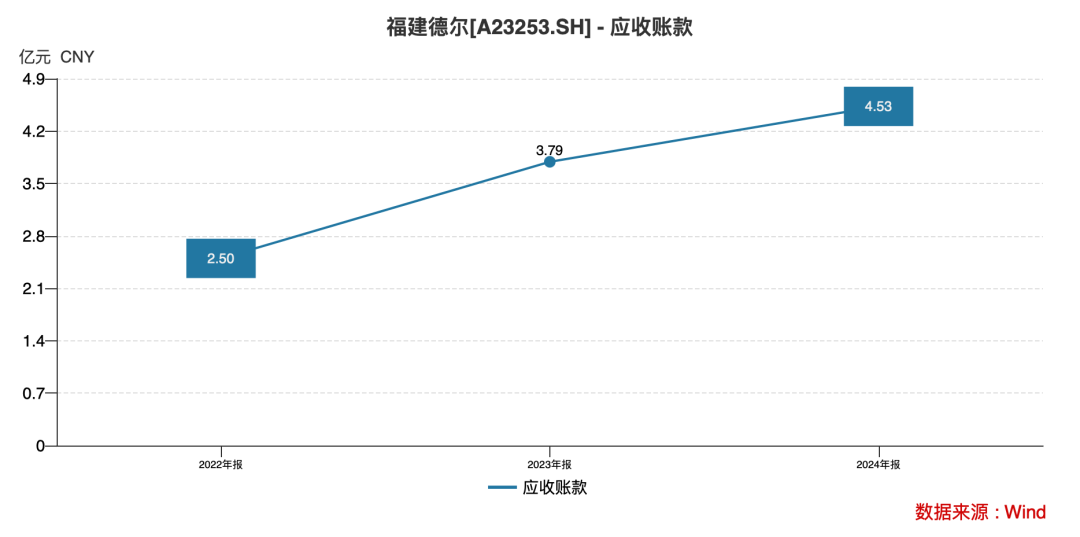

值得注意的是,2023年的财务报表上,一组数据形成反差:营收同比下降16.52%,应收账款余额却逆势暴涨52%,由上一年的2.5亿元飙升至3.79亿元。

这种“剪刀差”直接导致当年经营活动现金流净额从3.53亿元暴跌至6900万元,净现比仅0.62,意味着每1元利润中仅6毛能转化为现金。

对于经营活动现金流量净额的变动,福建德尔解释称:2023年,公司经营活动产生的现金流量净额相较于2022年大幅度下降,主要系因六氟磷酸锂产品价格持续下降以及福建天甫湿电子化学品业务尚处于起步阶段,与上述业务相关的经营性现金净流入减少较多所致。2024年,受益于公司产品产能提升、下游行业需求复苏以及具有竞争力新产品收入的放量,公司经营活动产生的现金流量金额显著回升。

不过,《产业资本》对比2024年与2022年这两个度年的业绩发现,在营收基本接近的情况下,二者归母净利润的差额却高达9000万元,降幅41%;经营活动产生的现金流量净额则从3.53亿元降至1.66亿元,差额近2亿元,降幅高达53%。属于典型的增收不增利。

也就是说,经历行业周期之后,福建德尔营收虽恢复到了2022年水平附近,但盈利能力与现金“造血能力”仍存在很大的差距。

而对于应收账款的增长,福建德尔的解释指向“收入结构变动”:工业特气业务增长快,而其下游客户账期长;新能源业务收入大跌,而该业务账期短。

这种结构性变化使得营收下滑的同时,应收账款占比从2022年的约20%升至27.26%。2024年营收增长18.97%时,应收账款同步增长19%,净现比回升至1.28,这似乎印证了“结构调整”的合理性。

但深究细节不难发现:工业特气业务的增长是否真实匹配下游需求?账期较长的客户是否集中在特定领域?尽管福建德尔强调98%以上应收账款账龄在1年以内,但2023年现金流骤降的背后,除了产品价格因素,是否存在放宽信用政策刺激销售的隐情?

再来对比营收基本与2024年持平的2022年,德尔科技的应收账款更是大涨81.2%,应收账款占营收比例则由2022年的14.72%上升到26.85%。

在技术密集型的化工行业,研发投入决定着企业的长远生命力。但福建德尔的研发费率常年“趴”在2%左右,2022-2024年分别为1.84%、2.8%、2.24%,远低于同行5%的平均水平。

更引人关注的是,同期管理费用高达1.52亿、1.77亿、1.67亿元,是研发费用的5倍左右,“轻研发”的倾向十分明显。

针对研发费率偏低的情况,福建德尔又归因于“业务结构多样性”:除了特种气体、湿电子化学品等高科技业务,氟化工基础材料等传统业务占比高,而后者研发需求较低。同时,2022年营收增速远超研发投入增速,进一步拉低了费率。

不过,市场更关心的是:在新能源、集成电路等下游行业技术迭代加速的背景下,研发投入不足是否会导致技术壁垒失守?

IPO发行估值或倒挂

相较于财务数据的波动,福建德尔的股权操作更像一场迷雾重重的“暗战”。

IPO前夕,实控人之一黄天梁突击解除对李炜、林志强等人的代持,其中李炜的股权按IPO预估值190亿计算,浮盈近1.3亿元。

2020年,实控人之一赖宗明通过练健代持股份,后者低价增持后又高位套现,获利达8.5倍。

上述代持均在递交招股书前约一个月才予以解除。

这些操作的合理性也因此引发质疑:代持股份的归还为何集中在递交招股书前一个月?“外部人”练健为何能精准踩点低价增资与高价退出?

此外,2022年8月,给予公司高管持股平台股权激励的价格仅1.3元/股,远低于同期外部股东17.09 元的入股价格,同时,因股权激励计提了 1.16 亿元的股份支付费用,直接影响了当期利润。

而上述股权激励的受益人中还包括了实控人及多名核心高管。完成该轮股权激励与外部融资后,估值增至175亿元,该部分的“内部股”已浮盈十几倍。

针对上述动辄数倍以上投资收益的情形,福建德尔回复《产业资本》称,股权代持及解除不存在纠纷或潜在纠纷;持股平台定价依据系综合考虑宏观经济环境、公司所处行业及竞争状况、公司行业地位、盈利水平以及未来的成长性等多方面因素基础上各方共同协商,定价已受相关机构认证,符合相关法律法规,不存在潜在纠纷和争议。但并未回应是否涉及利益关联等核心问题。

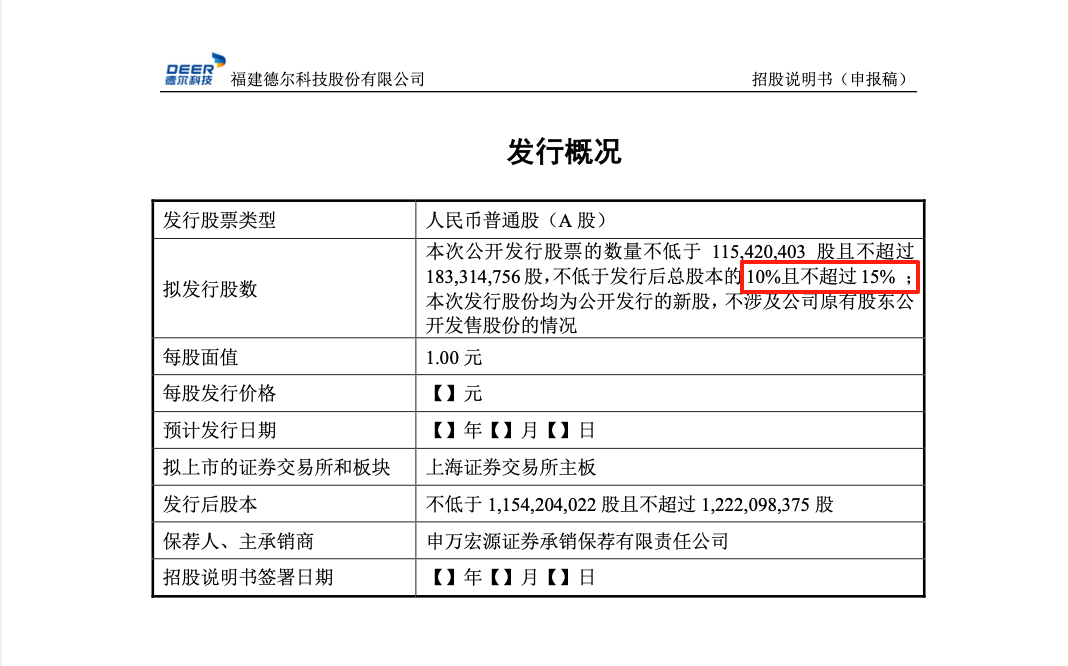

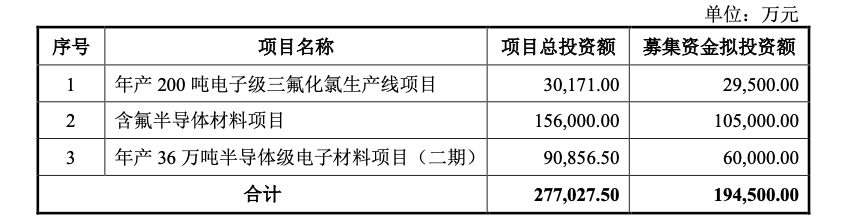

更蹊跷的是募资计划:此次拟募资19.45亿元,较上一版缩水近10亿,按此次IPO募资计划计算,募资 19.45 亿,发行约10%-15%股份,对应的公司估值分别约为194.5亿和130亿元。

若按15%的股份发行,IPO估值仅130亿元较2022年外部股东入股的175亿元估值缩水45亿元,导致一二级市场估值严重倒挂,外部股东则可能出现浮亏。

尽管公司称,“募集资金调整系公司基于行业、项目进展情况经公司股东大会商议决定,不存在因项目建设外的其他目的调整融资额及估值的情况”。

但发行15%股份的IPO估值与2022年融资时的对应估值倒挂是摆在明面上的,为何明知外部股东可能浮亏仍要推进IPO上市?

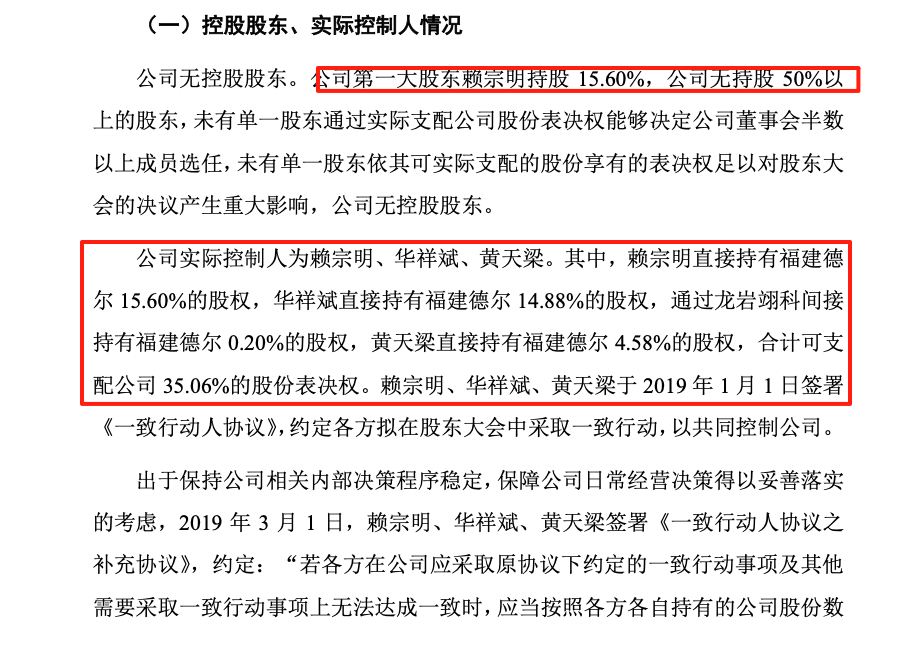

另外,在公司股权架构上也暗藏隐忧。三位实控人合计持股仅35.06%,IPO 后表决权将进一步稀释。虽然通过一致行动人协议共同控制公司,然而,一致行动人协议历经多次补充才得以完善。

据招股书,公司在 2020 年 11 月 30 日的未分配利润不足以完成转增实收资本,最终在 2023 年 4 月调整为以 2019 年 12 月 31 日的未分配利润为基础进行转增,并由相关股东补缴现金出资。

更值得注意的是,截至招股书签署日,股东名单中存在20位自然人、78家机构股东,穿透后股东人数为156人,虽然符合上市公司要求,但股权极为分散,持股5%以上的股东仅两位实控人,且三位实控人若上市稀释股份后合计持股仅31.55%。换句话说,其余机构股东及个人股东在限售期后减持均无需信披。

从长期来看,这样的股权结构显然存在较大的减持压力。福建德尔在回复中仅表明了控股股东对于减持及维持股价稳定等方面的承诺,但对于这78家机构股东及大量个人股东,等到过了限售期,其实也是没啥约束力的。

或许,正是基于限售期后减持约束力的考虑,这些外部股东才会宁愿浮亏也要上市。对此,《产业资本》将持续给予关注。

(本文基于公开数据与资料分析,尚不构成任何投资建议!)