8月12日收盘后,原新三板公司能之光公告了北交所的股票代码,这意味着,公司登陆北交所“万事俱备,只欠招股”了。在北交所IPO之前,虽然收入增长缓慢,但能之光的盈利表现出了良好的成长性。报告期(2022-2024年),公司营收分别为5.57亿元、6.69亿元和6.11亿元,归母净利润分别为0.22亿元、0.5亿元和0.56亿元,扣非净利润分别为0.16亿元、0.43亿元和0.51亿元,公司盈利指标在过去三年均实现了翻倍增长。

自6月19日获得北交所上市审核会同意IPO后,公司快马加鞭,于7月2日提交招股书(注册稿),并在7月25日获得同意注册的批复。不过,《财中社》发现,盈利高增长背后的一些指标也值得警惕:一是前9大客户中,公司对三分之二大客户的销售额在2024年已出现下滑,这无疑为未来的业绩变脸埋下隐患;二是从公司对2025年前三季度的业绩预测看,此前的盈利高增长已不复存在,甚至在三季度可能出现负增长。

此外,作为一家在新三板运作刚刚满三年的公司,能之光却两次因为高管的信披问题被监管所关注,其中一次还发生在提交招股书期间,这不由令人发问,能之光准备好登陆监管更严格和规范的北交所了吗?

披露的客户多数采购额下滑

能之光主营业务为高分子助剂和功能高分子材料的研发、生产和销售,高分子助剂和功能高分子材料源头是石油化工行业,上游原材料一般是各种合成树脂以及辅料等,下游为改性塑料、复合材料和高分子功能膜生产厂商,终端则主要覆盖汽车、线缆、电子电器、复合建材、阻隔包装、光伏组件等领域。

在这种格局下,能之光的话语权并不高。高分子助剂是公司营收的大头,常年占比维持在95%以上,其大客户主要包含金发科技(600143)、普利特(002324)等以改性塑料材料生产为主的上市公司,报告期,能之光该业务的毛利率分别为11.92%、16.78%和16.79%。

公司的业绩具有较强的周期性。在此之前的2020年,因为全球公共卫生事件的影响,公司业绩一朝大爆发,2020年营收和归母净利润分别为4.45亿元和0.66亿元,这一盈利水平也是公司有公开报表以来的新高,净利润较此前的2019年翻倍都不止,公司也顺势登陆全国股转系统(新三板)。

不过,在2021年及2022年,能之光虽然营收保持了一定的增长,但盈利却持续下滑,这两年的盈利均比2020年高峰时跌幅在50%以上,此后从2022年盈利步入了一个新增长周期,且营收在过去三年也保持了个位数的增长。

不过,这种增长持续性尚待观察,其中一个隐忧是多数大客户的采购额在2024年四季度出现了下滑。

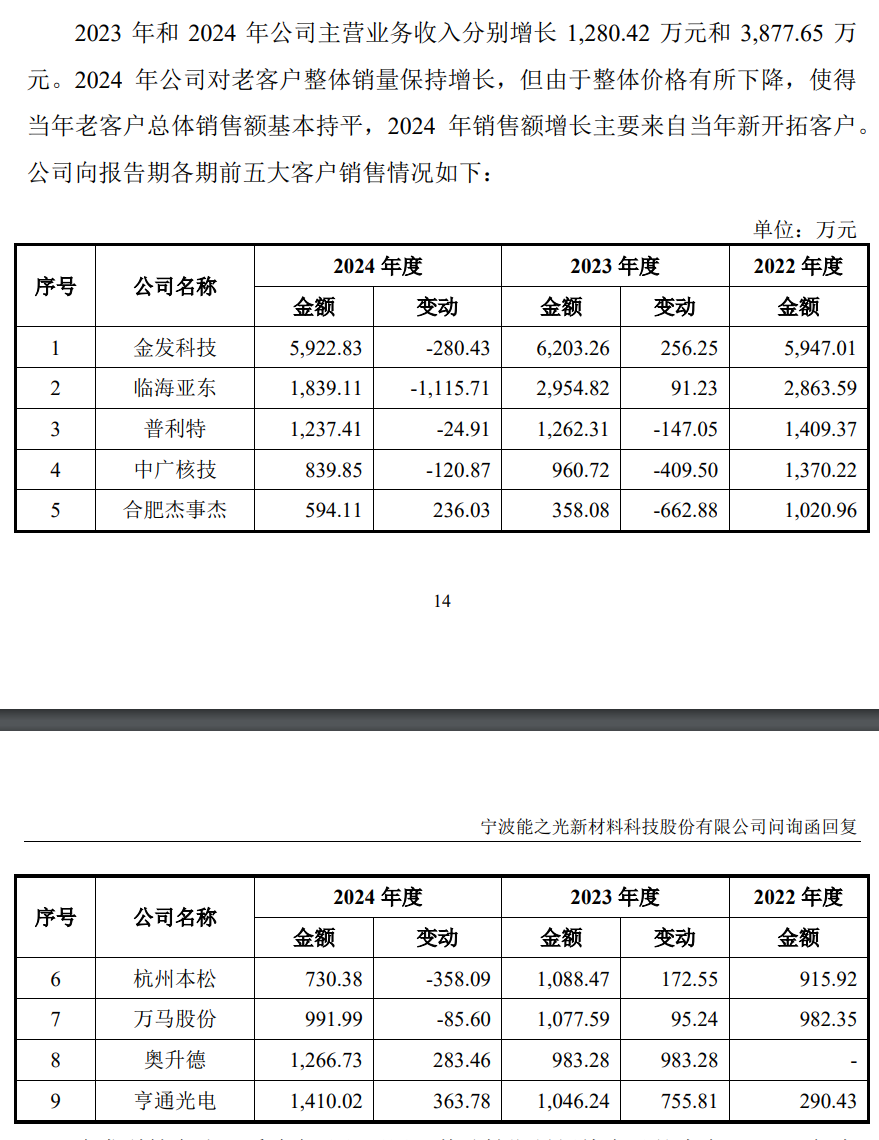

据回复函(第二轮),公司列举了2024年的9大客户销售额,有6家的采购出现负增长,其中,第二大客户临海亚东下降超30%,包含其在内的三家下降幅度在10%以上。2024年,公司POE类、PE类和PP类产品售价下滑均小于10%,这意味着公司不少客户销量也在下滑。2024年,公司营收增长0.39亿元,不过,对新客户增长接近0.5亿元,也就是说,对老客户的销售整体是在下滑的,这无疑值得关注。

在IPO之前,能之光也披露了半年报。2025年上半年,公司营收和归母净利润分别为2.94亿元和0.3亿元,同比分别增长0.06%和10.81%,营收已较2024年增速进一步放缓,盈利增速基本维持了稳定。

不过,据招股书,公司预计,前三季度预计实现营收4.45亿元,较上年同期预计增长幅度为0.11%;预计实现扣除非经常性损益后的归属净利润为0.38亿元,较上年同期预计增长幅度为1.72%,归母净利润增速较上半年进一步下滑,不排除三季度盈利出现负增长。

信披问题连发

虽然挂牌全国股转系统只有3年多时间,不过,能之光却两次因为信披问题被监管部门关注。

能之光实控人为张发饶,后者除了直接持股13.84%外,还通过宁波微丽特持有26.46%的股份,加上一致行动人的股份,合计控制了51.13%表决权。2023年上半年,宁波微丽特曾在半年内先后增持和卖出股票,因为涉嫌短线交易股票违规被证监会宁波监管局采取行政监管措施。

2024年9月,能之光董事、副总经理施振中委托他人代持员工持股平台中的100万份额事发,公司挂牌时存在股权代持未披露且未规范,施振中作为时任副总经理,知悉并参与代持事项,未勤勉尽责履行信息披露义务,公司、施振中的行为违反了相关规定,公司及施振中被全国股转系统公司出具警示函。

在IPO前,根据《企业会计准则》及公司业务特点,能之光又对公司进行了梳理,对财务数据多次发布前期会计更正差错公告,涉及营收、营业成本等多个会计科目。

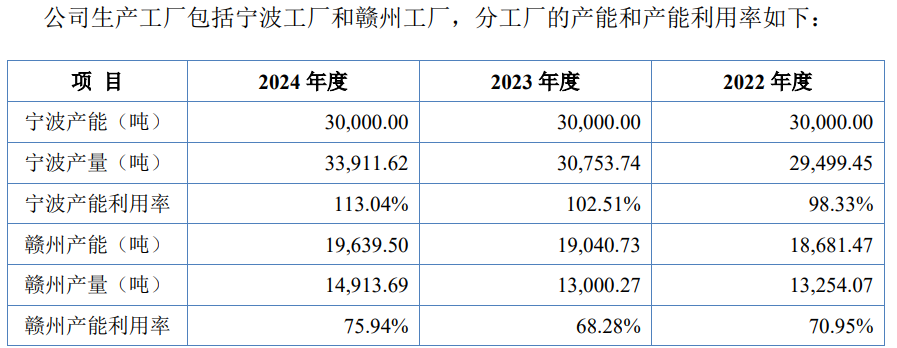

对于本次IPO,能之光计划募集1.07亿元,其中0.81亿元用于功能高分子材料扩产项目,剩余资金用于研发中心建设项目。前者的实施主体是赣州能之光,据其登陆新三板的公开转让说明书,赣州能之光主要负责公司塑料改性助剂扩产及可降解高分子材料项目等,是母公司的有益补充,于2020年投产。

不过,过去三年,赣州能之光的产能分别为1.87万吨、1.9万吨和1.96万吨,产能利用率分别为70.95%、68.28%和75.94%,与宁波工厂产能利用率常年超过90%差距明显。据回复函(第二轮),公司表示赣州能之光生产定位为高端产品、新产品为主,产品数量多,生产具有小批量多批次的特点。不过,在赣州能之光产能利用率相对较低背景下,选择进行扩产必要性存疑。