8月6日,福建海西新药创制股份有限公司(简称“海西新药”)再次向港交所递交招股书,华泰国际和招银国际担任其联席保荐人。今年1月3日,海西新药首次递交招股书。

与多家创新药企业在亏损状态下遵从18A制度谋求在港股上市的情况不同,海西新药拥有获得国家药监局批准的14款仿制药,并凭借仿制药的销售实现盈利。2024年,海西新药来自VBP(即国家药品集中带量采购)计划的销售金额占总销售金额的九成。

但其主要产品瑞安妥、海慧通的VBP纳入有效期将在2025年12月31日结束。招股书提示,如果相应的产品被剔除出VBP名录或其他政府资助的医保计划,公司的业务、运营业绩及财务状况可能会受到不利影响。而依靠仿制药“供血”的创新药研发也将遭遇危机。

靠仿制药赚钱

面临VBP到期风险

根据招股书,海西新药是一家双轨制发展的医药公司,目前拥有获得国家药监局批准的14款仿制药及四款在研创新药管线,已经商业化的产品主要包括用于消化系统疾病、心血管系统疾病、内分泌系统疾病、神经系统疾病及炎症疾病的仿制药。

2022年、2023年、2024年及2025年前5个月,海西新药实现营收分别为2.12亿元、3.17亿元、4.67亿元及2.49亿元;净利润分别为6898.1万元、1.17亿元、1.36亿元和9020.9万元。

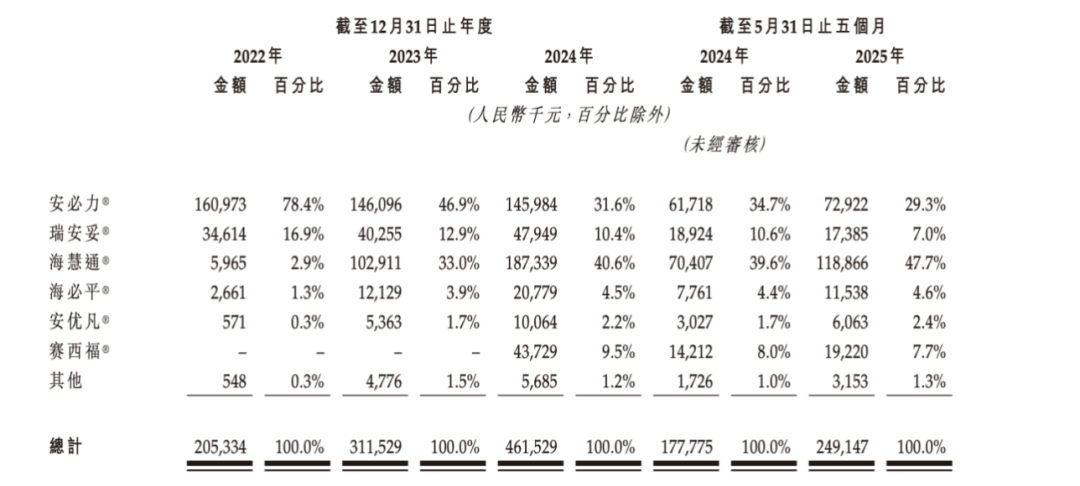

海西新药几乎所有的销售收入均来自销售仿制药。公司表示,未来销售收入也将主要来自仿制药。具体来看,安必力、海慧通、瑞安妥及塞西福四款入选国家VBP计划的药物,在2024年为海西新药带来的收入分别为1.46亿元、1.87亿元、4794.9万元及4372.9万元。

来源:招股书

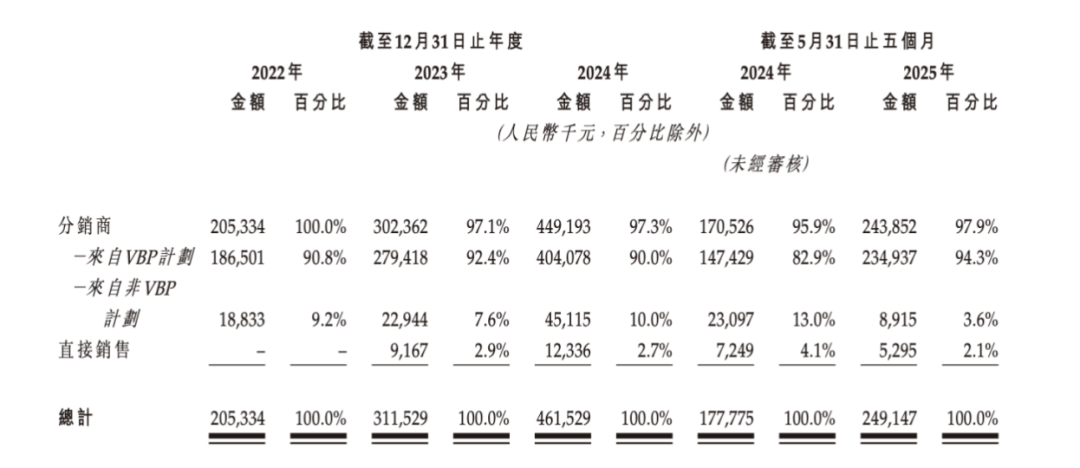

分销是海西新药最主要的销售渠道。2024年,分销商销售金额为4.49亿元,占海西新药销售总额的比重为97.3%。其中,来自VBP计划的销售金额为4.04亿元,占海西新药销售总额的比重为90%。

来源:招股书

所售药品进入国家药品集中带量采购名单对于海西新药极为重要。海西新药表示,如果相应产品被剔除出VBP名录或其他政府资助的医保计划,公司的业务、运营业绩及财务状况可能会受到不利影响。

海西新药的主要产品瑞安妥、海慧通的国家级VBP纳入有效期将在2025年12月31日结束,安优凡及海必平的省级VBP纳入有效期也将在2025年12月31日结束。关于相关产品VBP纳入有效期即将结束对于公司的影响,中国证券报记者向海西新药发去采访提纲,截至发稿尚未得到公司回复。

来源:招股书

创新药尚不能盈利

在创新药方面,海西新药建立了四条在研管线,主要涵盖癌症、眼科和呼吸系统疾病。公司招股书中主要披露了C019199和HXP056。公司预计,C019199于2025年在国内启动III期临床试验,并在取得美国食品药品监督管理局的IND(研究性新药)批准后在美国启动I/II期临床试验。预期HXP056将于2025年底完成I期临床试验。海西新药的创新药是否能够获得收益还需时间证明。

2022年、2023年、2024年及2025年前5个月,海西新药的研发开支分别为3482万元、3606.1万元、6752.5万元及2251.3万元。公司表示,开发创新肿瘤药物需要巨额财务投资,进行广泛研究、临床前及临床试验以及扩大生产规模的相关成本在数亿美元至数十亿美元之间,且肿瘤药物开发的成功率偏低,许多在研药物在临床试验或监管批准阶段闯关失败。

此次港股上市,海西新药募集资金将用于持续投资研发,以推进管线中的在研药物并丰富产品组合;提升研发能力及寻求合作机会;增强商业化能力及扩大市场影响力;改善及优化研发和生产系统;用作营运资金及其他一般企业用途。

截至2025年5月31日,海西新药账面上的现金及现金等价物为4625.9万元,该金额已经低于海西新药2024年的研发开支。