乐信(LX)2025年二季度净利润5.11亿元,同比激增125%,但也存在营收连续两季同比负增长、合规风险高企、技术失血等问题。

营收滑坡

2025年二季度,乐信营收35.9亿元,同比下滑1.46%,上半年营收63.92亿元,核心贷款手续费及服务费收入同比下降15%。利润增长主要靠技术授权服务收入激增55%和融资成本下降,而非主营业务扩张。表面看5.11亿元净利润,日均净赚568万元,但这种“节流式”盈利模式难掩增长乏力。业内人士指出,成本压缩空间一旦见顶,利润增长将失去支撑。

这家以“分期乐”起家的金融科技平台,曾凭借消费分期模式风光一时,如今用户增长停滞加剧困境。二季度末,公司注册用户2.36亿,借款用户3520万,近10个季度几乎无增量;活跃用户470万虽微增,但远低于历史峰值。平台获客能力持续弱化,过度依赖存量用户挖掘,陷入“无新客可拉”的僵局。

分红率提高研发投入下降

乐信管理层将分红比例从20%上调至2025年计划的30%,创始人肖文杰持股23.9%,半年分红5632万元,一年半累计超1.1亿元。

2025年上半年,乐信净利润9.4亿元,25%用于分红,而研发投入占比持续下降。对比蚂蚁集团、奇富科技(QFIN/03660)加码AI风控和大数据,试图突破增长瓶颈,乐信资金流向股东,削弱了业务拓展、应对竞争与监管冲击的能力。自2023年四季度至2025年二季度,乐信的逾期率从2.9%升至3.7%,2025年上半年担保负债损失激增至6.84亿元,分红挤占坏账拨备。

高息贷的合规红线

乐信的合规问题尤为尖锐。黑猫投诉平台数据显示,截至2025年8月12日,以“分期乐”为关键词的搜索结果达11.79万条,其中5031条涉及“36%高利率”,7221条提及“高利贷”。

消费者反映,平台通过“担保费”“咨询费”“会员费”等名目,将综合年化利率推高至36%,远超最高人民法院24%的利率红线。例如,2024年7月,一用户借款7000元,需还款7771.5元,年化利率36%;另一笔6907元借款,使用折扣券后仍有29%。

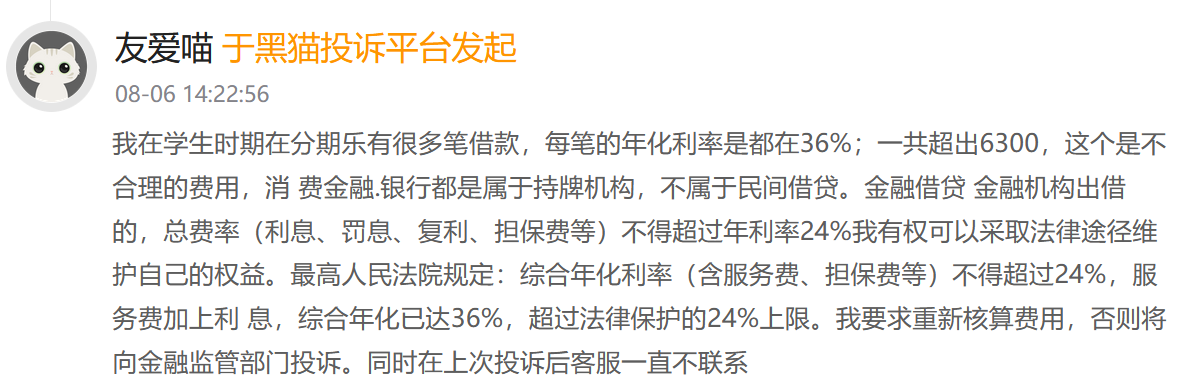

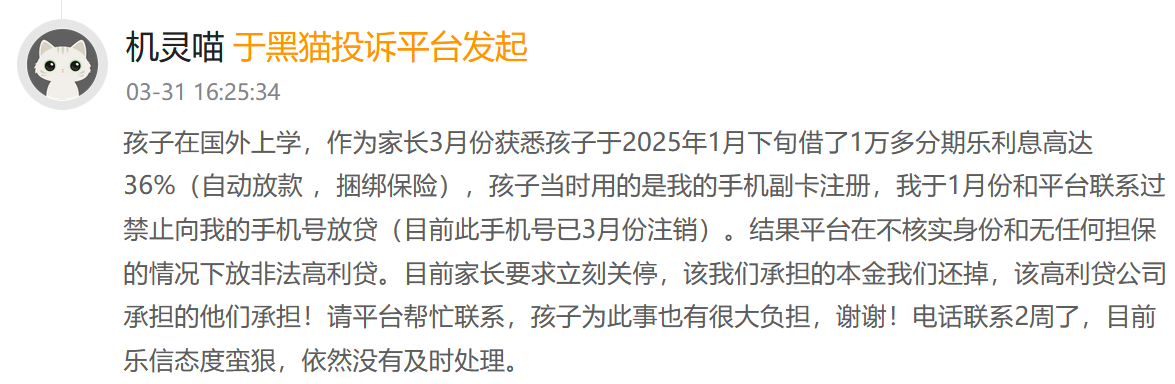

更严重的是,乐信涉嫌违规向学生放贷。2025年3月,一位家长投诉,其孩子在国外上学期间,平台未核实身份、无担保放款1万多元,年化利率36%,并捆绑保险。2025年8月,一位大学生投诉,2021至2025年在校期间,分期乐违规放贷,收取超24%的高额利息,违反银保监会禁令。这些行为将无收入学生推向债务深渊。

催收乱象

暴力催收是乐信另一大痛点。黑猫投诉显示,截至2025年8月12日,乐信相关搜索结果4.32万条,暴力催收占主要比例。消费者反映,催收人员“爆通讯录”、骚扰家人朋友、冒充公检法、伪造法律文件。2025年1月,一借款人称催收方冒充信访局人员,威胁联系其父母并起诉;另一案例显示,催收方将7700多元逾期债务虚报为1.96万元,发送虚假担保短信,严重侵害隐私。

四川一用户投诉,2023年10月,催收人员组织社会人员到其老家恐吓家人,甚至将借款信息邮寄至村委,导致“名誉受损”。这些行为违反《民法典》隐私权保护条款及《互联网金融贷后催收业务指引》。消费者试图协商延期还款,却由于种种原因而常遭拒绝或拖延,客服态度强硬,矛盾进一步激化。

技术失血与战略迷失

《财中社》注意到,技术短板加剧乐信危机。2025年,首席技术官陆勇离职,其主导的LexinGPT和“奇点”模型是AI风控和效率提升的关键,他的离职可能中断技术研发,流程处理成本同比上涨16.8%,显示AI降本未达预期。在助贷行业同质化严重的背景下,技术优势缺失削弱竞争力。

战略上,乐信选择“轻资产化”,降低重资产业务占比,依赖导流和技术授权收入。2025年二季度,技术赋能收入8.3亿元,占比提升,但导流业务利润薄,依赖第三方平台暗藏风险。相比竞争对手的科技赋能与生态拓展,乐信“退守”国内存量市场,几乎放弃海外业务,暴露出拓展能力的不足。

监管高压下的行业变局

2025年4月,国家金融监管总局发布助贷新规,要求综合费率透明、不得变相加价,增信服务费一并计入24%的年化利率红线。乐信贷款便利服务费收入因此下滑21%,部分高息表外贷款被迫降价。

对比同业,蚂蚁集团提前压缩高息业务,奇富科技调整费率并深化银行合作,而乐信反应迟缓,仍依赖“担保费+咨询费”模式维持利润,监管穿透加严或带来整改与补偿风险。

新规不仅压缩了高利率盈利空间,还放大了乐信资产质量的脆弱性。逾期率连续上升,担保负债损失同比激增,暴露出其依赖催收弥补风控缺陷的旧模式难以为继。

监管要求前置风控、降低借款人负担,乐信若不在贷前风险定价和用户筛选上加大技术投入,盈利模式将面临重构。同业转型正在缩短其调整窗口,若反应继续迟缓,不仅利润率会被侵蚀,市场份额也将被更快适应的对手蚕食。