8月12日,北交所官网显示,珠海市杰理科技股份有限公司(下称“杰理科技”)IPO迎来了第三轮审核问询。在此次问询函中,北交所重点关注了杰理科技的业绩下滑风险及产品迭代情况等问题。

杰理科技是一家IPO“钉子户”,2017年3月首次申报上交所主板,但因创始团队与前东家珠海建荣的技术侵权诉讼于2018年3月撤回。2018年10月再战主板,却在2019年现场检查中暴露重大内控缺陷:2015-2016年通过个人账户收支货款超1.5亿元,其中373万元流向实控人关联方,且未披露信息,导致2019年9月撤单,并于2021年1月收到证监会警示函。

两次冲击主板失败后,杰理科技2021年9月转道深交所创业板,引入小米科技和上海华虹,但2022年8月因个人账户问题仍未彻底整改再度终止。一年后,其第四次启动IPO,2023年9月完成辅导备案,2024年12月正式向北交所递表,截至2025年8月处于问询阶段。

同行纷纷预增,杰理科技业绩反而下降

成立于2010年的杰理科技,是一家专注于系统级芯片(SoC)的集成电路设计企业,主要面向蓝牙音视频、智能穿戴、智能物联终端等领域,为全球市场提供高规格、高灵活性与高集成度的芯片产品。公司SoC芯片主要用作各类智能终端的主控芯片,主要分为蓝牙耳机芯片、蓝牙音箱芯片、智能穿戴芯片、智能物联终端芯片和通用多媒体芯片。

2022-2024年,杰理科技营业收入分别为22.67亿元、29.31亿元、31.20亿元,扣非净利润分别为2.93亿元、5.74亿元、7.34亿元。

然而,进入2025年之后,公司业绩急转直下。2025年上半年,杰理科技实现收入13.73亿元,同比变动-4.58%;扣非净利润2.61亿元,同比变动-27.94%。发行人预计2025年1-9月扣非净利润同比变动-19.93%至-29.61%,继续下降。

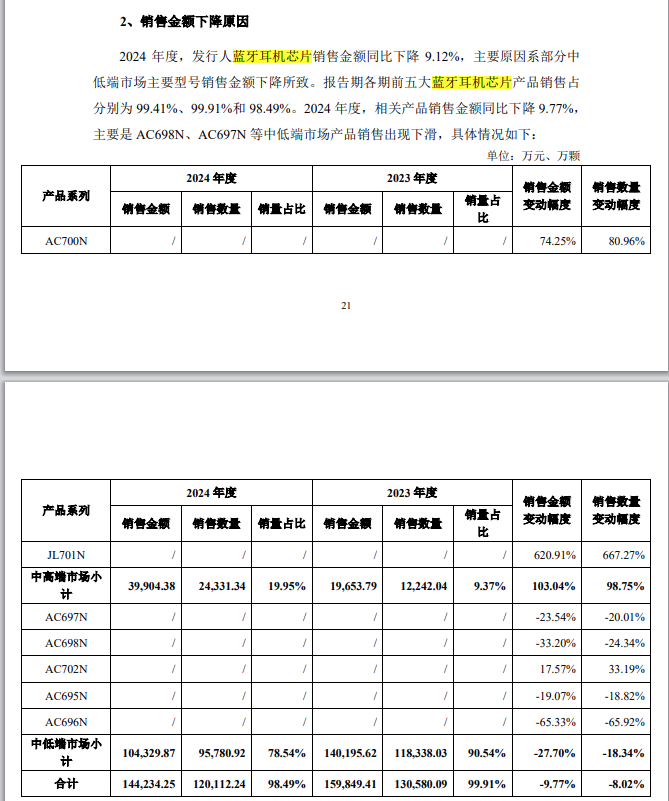

对于业绩下降,杰理科技此前回复中给出的理由有三个:一是受贸易政策不确定性影响,消费电子市场信心有待恢复;二是上游供应链价格上涨,消费电子市场“内卷”,导致毛利率下降;三是中低端市场销售下滑金额,超过中高端市场销售增长的金额。

不过,面对同样的外部环境,同行们的业绩并没有下滑。

杰理科技公告中认定的同行有五家,分别为恒玄科技(688608)、中科蓝讯(688332)、博通集成(603068)、炬芯科技(688049)、泰凌微(688591)。除了中科蓝讯以外,其余四家均已经发布2025年上半年业绩数据。

泰凌微6月25日披露了2025年上半年业绩预告,预计实现营业收入5.03亿元左右,同比增长37%左右;净利润9900万元左右,同比增长267%左右,扣非净利润9500万元,同比增长265%左右。

恒玄科技和博通集成则是同在7月15日发布了2025年半年度业绩预告。前者预计营业收入19.38亿元左右,增长26.58%左右;净利润为3.05亿元左右,同比增长106.45%左右;扣非净利润2.84亿元左右,同比增长153.37%左右。后者预计净利润1600万元到2100万元,同比扭亏为盈,扣非净利润-1050万元到-700万元,同比减亏73.48%到82.32%。

7月16日,炬芯科技发布2025年上半年业绩预告,实现营业收入4.49亿元,同比增长60.07%;净利润9100万元,同比增长122.28%;扣非净利润8600万元,同比增长269.49%。

可以看出,上面四家同行2025年上半年营收利润均实现同比增长,为何杰理科技业绩反而急转向下变脸呢?北交所要求公司结合与同行业可比公司的细分产品及产品定位差异、终端产品销售区域差异、期后经营业绩的对比情况,说明同行业可比公司是否受到消费电子市场竞争、客户采购需求波动等因素影响,以及公司受相关因素影响的原因及合理性。

北交所还要求杰理科技说明业绩下滑影响因素持续性,并分析是否存在业绩持续大幅下滑的风险。

毛利率下降,产品低端逐年降价

2025年上半年,杰理科技毛利率30.32%,相比2024年度的35.77%下降5.45个百分点;净利率从25.36%降至21.35%,报告期内净利润降幅因此高于营收。

根据杰理科技第二轮问询回复公告,毛利率下降核心原因之一是,因消费电子市场竞争加剧导致,销售单价下降。

蓝牙耳机芯片是杰理科技最核心的营收来源,报告期内贡献营收占比均超过45%。根据第二轮问询回复公告,该产品2022-2024年的销售单价分别为1.28元/颗、1.22元/颗、1.19元/颗,呈现逐年下降趋势;产品销售额则由2023年的16亿元降至2024年的14.54亿元,降幅9.1%,对全部营收贡献比例由2022年的55%降至46.6%。

国内蓝牙耳机芯片市场分为三个层次:高端市场由高通等国际巨头主导,国产的恒玄科技通过切入华为、三星高端机型,跻身高端市场;中端市场由络达(联发科旗下)、瑞昱等台系厂商主导,本土的炬芯科技通过国产替代切入中端市场;低端市场则是以国内厂商为主,包括杰理科技、中科蓝讯等。

不同市场的蓝牙耳机芯片价格差异巨大,高端市场单价大于10美元,中端市场单价在2-5美元,低端市场小于1美元。而杰理科技目前的蓝牙耳机芯片单价仅有1美元左右,低于中高端厂家。

高端市场有技术壁垒保障利润空间,低端市场门槛低容易陷入价格战。杰理科技长期依赖白牌(非品牌)客户(如华强北厂商)及中小品牌商,该市场对价格敏感。行业低价竞争导致公司主动调降部分产品单价,同时低价型号占比提升,形成“降价→低端占比升→均价再降”的恶性循环。杰理科技在公告中也坦承:中低端市场客户对于价格的敏感度较高,随着市场竞争的加剧,客户对产品降本要求日益提高。

更值得关注的是,杰理科技主力产品迭代停滞。

杰理科技第二轮问询回复公告披露,报告期各期前五大蓝牙耳机芯片产品销售占比分别为 99.41%、99.91%和 98.49%。该公告称,销售额前五的芯片中,有3款在2024年出现销售金额下滑的情形,其中主要型号产品的研发均为2021年前完成。这也就意味着,主要型号研发停滞于五年前左右。

关于产品迭代问题,第三轮问询函要求,杰理科技结合报告期内研发成功并实现销售的芯片型号报告期内及期后销售数量、金额情况,说明该类产品实现大规模销售的预期情况及对已成熟产品销售替代情况,说明芯片型号研发迭代、销售迭代对发行人持续经营能力的影响,请发行人按照报告期内及期后主要型号产品销量变动情况量化揭示风险。