在汇率波动和关税政策冲击下,欧洲奢侈品行业的繁荣周期恐难重现。

过去半年中,欧洲最主要的四家奢侈品集团路威酩轩(LVMH)、爱马仕、瑞士历峰集团(Richemont)和开云集团(Kering)的股价均出现两位数跌幅,分别下跌26.31%、17.98%、19.84%和13.33%。

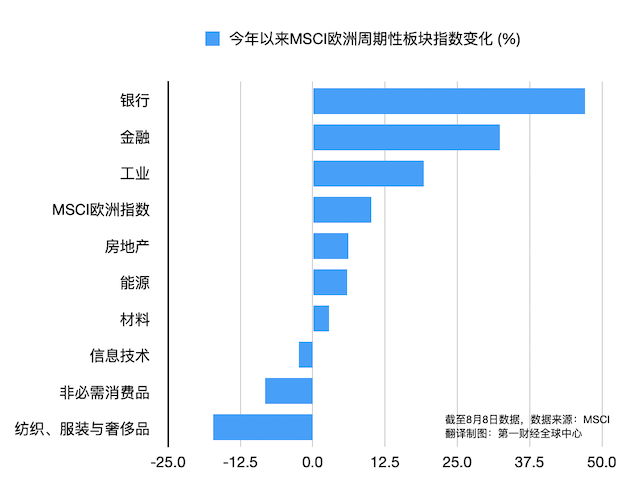

美国投资咨询公司NDR最新报告发现,今年以来,尽管欧洲周期性行业整体回报率较防御性行业高出12%,但其中非必需消费品板块表现糟糕,奢侈品行业的疲软也尤为明显。摩根士丹利国际资本公司(MSCI)欧洲纺织、服装和奢侈品总回报指数今年迄今下跌了17%,比大盘低了27%。

NDR研究称,奢侈品市场增速放缓的部分原因在于汇率利好因素的消退,以及今年美国政府关税政策对全球消费者信心的冲击。

全球投资咨询公司BCA研究欧洲首席策略师萨瓦里(Mathieu Savary)在近期研讨会上对第一财经记者表示,今年以来,由于投资者对美国经济政策信心的减弱,及美欧经济增长差距的收窄等因素,欧元汇率获得有力支撑,但欧元的快速升值令对美出口承压。从股市表现来看,“近期欧洲股市呈现疲软态势,除非美国股市持续创新高带动欧洲市场,否则欧洲股市短期内将继续落后,且夏季因增长疲软面临下行风险。”他称。

欧洲文化与创意产业联盟在7月发布的一项研究显示,欧洲的高端和奢侈品行业占欧盟总出口的11.5%,其中“相当大一部分”流向美国。

增长困境与前景

最新季度财报显示,在“动荡的地缘政治和经济环境”下,LVMH上半年收入下降4%,净利润下降了22%,经常性经营利润下降了15%。开云的二季度销售额同比下降了15%,达到37亿欧元,低于市场预期。销售额通常占开云总收入一半的古驰在二季度下降了25%,降至14.6亿欧元。此外,虽然爱马仕报告了8%的上半年销售增长,但显著低于去年同期的15%。

NDR分析称,技术指标显示该板块已进入短期超卖区间。从长期估值维度来看,市场情绪同样呈现出极端的悲观程度。数据显示,欧洲奢侈品板块的收益率相对于大盘指数的偏离值已突破三年均值的两个标准差,这一情况在历史上往往预示着该行业或在未来1-3年将显著跑赢大盘。

然而,NDR强调,该行业存在利润率下滑的问题。当前,奢侈品行业利润率已从2024年的峰值回落,进一步侵蚀企业盈利水平。当前经营利润率仍比长期平均水平高出1个百分点以上,这表明下行空间仍然显著。

该公司欧洲策略师菲利普斯(Mark Phillips)称:“历史上,奢侈品行业具有明显的利润率上升和下降周期,通常呈现五年左右的周期规律。在利润率上升阶段,行业股票往往表现强劲,而下降阶段则普遍承压。按照当前趋势,利润率可能在未来一年内继续收缩,降幅预计约1.7个百分点。”

菲利普斯表示,疫情后,由于销售激增和利润率创纪录,投资者一度愿意给予奢侈品股票极高的估值溢价。然而,随着行业基本面恶化,这一溢价正在消退。未来行业估值溢价可能进一步压缩,从而对股票回报构成持续压力。

汇率波动和关税政策的影响

NDR研究称,去年日元持续贬值和美元走强的双重效应,显著刺激了外国消费者在日本及欧洲市场的消费热情,从而形成了较高的比较基数。财报显示,去年第二季度LVMH集团旗下路易威登和迪奥在日本市场实现57%的增长,开云集团同期日本销售额也录得27%的增幅。

然而,当前汇率格局发生逆转。今年以来,由于关税政策引发了与通货膨胀相关的担忧,美元兑欧元贬值超过10%,美元对日元贬值6.88%。

意大利品牌蒙克莱(Moncler)最新财报显示,受美国等外国游客在欧洲和日本消费收缩的影响,其二季度有机销售额下滑2%。普拉达称,占全球销售额30%的游客消费下滑导致上半年销售额下降2%。花旗集团分析师警示称,尽管历峰集团今年第二季度能凭借卡地亚和梵克雅宝等珠宝品牌保持双位数增长,未来一年也将受到外国游客在日本和欧洲消费减缓的压力。

LVMH首席财务官卡巴尼斯(Cécile Cabanis)在电话会中称,该公司时装和皮具部门9%的销售额下滑主要源于游客消费模式的结构性改变。她说,美国游客的消费“急剧放缓”,亚洲本土消费者的增量尚不足以抵消日本市场的销售萎缩。

菲利普斯补充说,除汇率外,奢侈品行业面临的深层次结构性挑战依然存在,包括持续疲软的消费者信心、部分品牌价值稀释,以及后疫情时代激进的价格策略导致部分高端客群产生消费疏离感。

贝恩咨询的报告显示,过去两年内,奢侈品行业流失了约5000万消费者,占全球高端消费者总数的八分之一。2024年,Z世代(1995—2009年间出生)消费者的销售下降了7%,相当于减少了57亿美元消费,是所有世代中下降幅度最大的。

罗兰贝格合伙人蒋云莺向第一财经记者表示,当前,即便是高净值人群的消费习惯也正在改变。“他们开始更理性地选择奢侈品,不仅关注全价商品,也会考虑不同价位段和折扣商品。同时,他们更看重一对一专属服务、品牌文化传承等深层次价值。”她称,年轻消费者则同时追求奢侈品牌在经典与创新中作出平衡,品牌需要持续响应需求,既要保持经典款式,又要展现独特性和活力。

咨询公司伯恩斯坦(Bernstein)已下调了行业增长预期,将2025年全球奢侈品收入预测从增长5%调整为下降2%。该公司奢侈品行业分析师索尔卡(Luca Solca)认为,游客消费下滑折射出行业更本质的挑战,在过去需求旺盛周期中,多数奢侈品牌通过超通胀定价策略透支了市场承受力。

根据瑞银(UBS)分析师的估算,大型奢侈品公司在疫情后的消费者需求反弹中获利,2019年至2023年间,奢侈品的价格平均上涨了33%。美欧达成贸易协议后,美国对从欧洲进口的奢侈品征收15%的基准关税。据UBS估算,这将使奢侈品牌在美国的价格平均上涨2%,全球涨价约1%。