近日,国际咨询公司伍德麦肯兹(Wood Mackenzie)发布了《2025全球储能系统集成商排名》,中企表现吸睛。

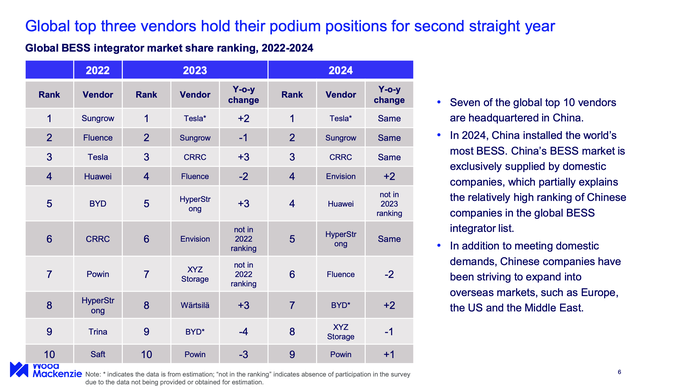

前十名中,有七家中国公司上榜。其中,全球二、三名分别为阳光电源(300274.SZ)、中国中车,远景储能、华为并列第四,海博思创(688411.SH)位居第五,比亚迪(002594.SZ)、新源智储分列七、八名。

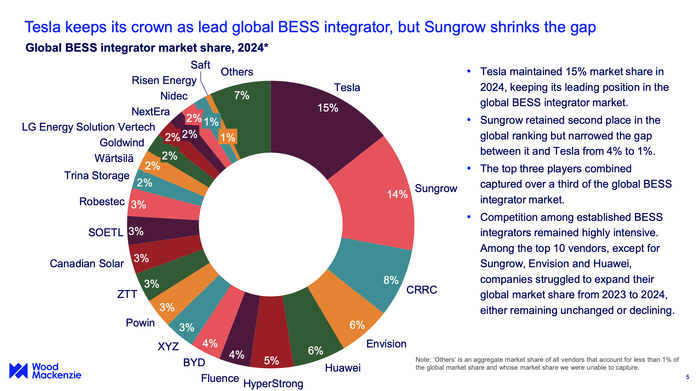

全球老大的位置仍被特斯拉占领,其已连续两年夺得该宝座。伍德麦肯兹指出,2024年,特斯拉保持了15%的市场份额,紧随其后的阳光电源,与前者的差距也在逐步缩小,已从上年的4%收窄至1%。

排名前三的企业,合计占据了全球电池储能系统集成商市场超过三分之一的份额。

图片来源:Wood Mackenzie报告

图片来源:Wood Mackenzie报告

伍德麦肯兹表示,排名前十的厂商中,除了阳光电源、远景储能和华为外,其他公司2023-2024年在扩大全球市场份额方面举步维艰,市场份额要么保持不变,要么有所下降。

同期,全球前三大电池储能系统集成商的市场份额总和仅增长1%,前五名排名与2023年持平。

2024年,中国安装的电池储能系统数量位居全球第一。伍德麦肯兹表示,中国储能系统市场完全由国内企业供货,这在也是中国企业在全球电池储能系统集成商榜单上排名相对较高的原因。

除了满足国内需求外,近年中国企业一直在努力拓展海外市场,如欧洲、美国和中东地区。

据界面新闻计算,若计入所有上榜企业,中国公司整体市占率达63%。

除了进入前十的企业外,中天储能(ZTT)、阿特斯(Canadian Solar)、电工时代(SOETL)、融和元储(Robestec)、天合储能(Trina Storage)、金风科技(Goldwind)、东方日升(Risen Energy)等中企也位列统计榜单中,占据全球1%-3%市场份额不等。

今年4月,中关村储能产业技术联盟发布的《储能产业研究白皮书2025》数据显示,截至2024年底,中国已投运电力储能项目累计装机规模137.9 GW,占全球市场总规模的37.1%,同比增长59.9%。其中,新型储能累计装机规模达到78.3 GW,占全球市场47%。

纵观伍德麦肯兹近三年排名,2022年也有六家中企上榜,但排名不及去年靠前,前三名中只有阳光电源登顶,Fluence、特斯拉位列二、三位。

2023年榜单中,中企中国中车、海博思创分别跃升三位,分别位列第三和第五,远景储能、新源智储上榜。但与此同时,比亚迪从2022年的第五,降至第九,华为不在榜单中。

伍德麦肯兹标注称,“不在排名中”指由于没有提供或获得数据进行估计而没有参与调查。

值得一提的是,2024年最新排名中,远景储能和比亚迪两家中企,排名分别上升了两位。

远景原以风电业务起家,近两年在储能板块持续发力。该公司称,其是最早布局“出海”战略的国内集成商之一,目前业务版图涉及欧洲、北美、拉美、亚太、非洲等核心市场。今年以来,远景储能连续斩获欧洲、澳洲等多个大容量储能订单。

截至目前,远景储能累计交付量已超30 GWh,包括新加坡裕廊岛项目、英国Wormald Green项目等大型储能项目,在手订单超50 GWh。

比亚迪储能始于2008年,该公司称其是行业内最早做电化学储能的企业之一。当时,比亚迪提出了 “三大梦想”,即电动车、光伏和储能。

据官网介绍,比亚迪储能的产品,已销往中国、美国、英国、德国、法国、瑞士、意大利、澳大利亚、南非、智利、沙特等超过110个国家和地区。

细分市场看,在北美地区,特斯拉、阳光电源、Powin位列前三。

特斯拉独自占据了北美储能系统集成高达39%的市场份额,阳光电源保持第二名,但在2024年市场份额从17%降至10%。

作为中企,阳光电源在北美市场的市占率下降,和当下复杂多变的国际贸易形式相关。此前美国发起的所谓“对等关税”,一度让阳光电源美国市场的储能系统发货暂停。

伍德麦肯兹数据显示,2024年,排名前五的企业占据了北美地区电池储能系统出货量73%的市场份额,同比下降17%。

“总部位于中国的电池储能系统集成商所占据的市场份额,从23%降至16%,主要原因是美中地缘政治紧张局势升级以及美国贸易政策保护主义加剧。”上述机构亦指出。

虽然在美市占率位居前列,但美国第三大储能商Powin在今年已申请破产,宁德时代(300750.SZ)等中国公司是其主要债权方。

在欧洲,储能系统集成商市场较为分散,没有一家独大的企业。但阳光电源在此的市占率排名第一,与上年相比上升了三位;日本储能企业Nidec、特斯拉分列二、三位;比亚迪降至第五,2022-2023年其位列第三。

阳光电源2024年的欧洲市场表现出色,伍德麦肯兹称其在欧洲市场的占有率达到其开展调查以来的最高水平,从2023年的10%攀升至2024年的21%。

中东市场中,去年市占率前三的储能系统企业分别是阳光电源、比亚迪、华为,阳光电源在此的市占率达48%。

伍德麦肯兹预测,与经济特区和当地含量要求相关的政策,将促使更多中国电池储能系统集成商在中东建立制造厂。未来两到五年,中东电池储能系统集成商市场的竞争预计将加剧。

回到亚太地区,前五位均是中企,分别为中国中车、阳光电源、远景储能、海博思创、新源智储。去年,中国储能系统集成商在亚太地区占据了超过90%的市场份额。

伍德麦肯兹认为,中国中车在亚太地区电池储能系统集成商排名中保持领先地位,很大程度上得益于其具有竞争力的定价策略。

“中国国内供过于求,迫使企业采取激进的投标策略,以微薄的利润激烈争夺市场份额。并非所有公司都能在残酷的价格战中生存下来。”伍德麦肯兹称,

当前,中国国内电池储能系统集成商市场激烈异常。

8月13日,在上海国家会展中心举行的2025 EESA储能展上,沃橙新能源报出交流侧储能系统0.38 元/Wh的全场最低价(含税),引发行业争议。

该公司董事长徐一尘现场回应质疑称:“科技创新带来成本的下降,0.38元/Wh不是价格内卷,是技术革命。”

当晚,EESA储能展发出倡议称,注意到近期在行业交流和市场活动中,出现了明显低于合理成本的报价、与实际能力不符的过度承诺,以及虚假宣传和偷换概念等不当行为。此类做法虽可能在短期内制造噱头,但长期来看,会造成项目履约风险、产品质量隐患、客户与投资方信任受损,并破坏正常的市场生态。

EESA呼吁储能企业应当围绕综合效率、安全可靠性、全生命周期成本等核心价值展开创新与竞争,以真实、透明、可验证的数据和技术能力为基础建立客户信任,共同推动产业走出低价与概念炒作的内卷,迈向高质量发展。

当日,中国化学与物理电源行业协会也发布《关于维护公平竞争秩序促进储能行业健康发展的倡议》(征求意见稿),业内有149家公司参与。

目前,行业主流声音是希望价格回归合理区间。近日,寻熵研究院统计数据显示,2025上半年采购量最大的2小时和4小时储能系统的上半年平均报价均达到了0.45-0.587元/Wh的区间,2小时和4小时锂电储能系统的最低报价均低于0.4元/Wh。

这些产品平均报价与2024年相比,均下降了约10%-20%。

界面新闻记者了解到,低价竞争的“泥沼”不仅导致行业利润空间被严重挤压,且许多企业为了维持成本优势,不得不在产品质量、研发投入和售后服务上“做减法”,影响储能系统的可靠性与安全性等。

基于目前的市场现状,伍德麦肯兹预测,未来两到三年内,越来越多的中国电池储能系统集成商将倒闭,市场集中度将进一步上升。

中关村储能产业技术联盟今年也曾发布针对国内系统集成商的全球市场出货排名。在其榜单中,阳光电源稳居第一,中车株洲所第二,远景储能、海博思创、新源智储分列三至五名。