长三角41个城市2025年上半年经济数据披露进入尾声,这些城市交出了怎样的“成绩单”?

从最直观的GDP数据看,今年上半年多数城市保持原有位次,少数城市实现“逆袭”,成为区域经济格局中的亮眼变量。而在备受关注的消费领域,长三角整体表现较好,但也呈现一定的内部分化特征——头部城市增长略显乏力,三四线城市展现出更强的消费动能。

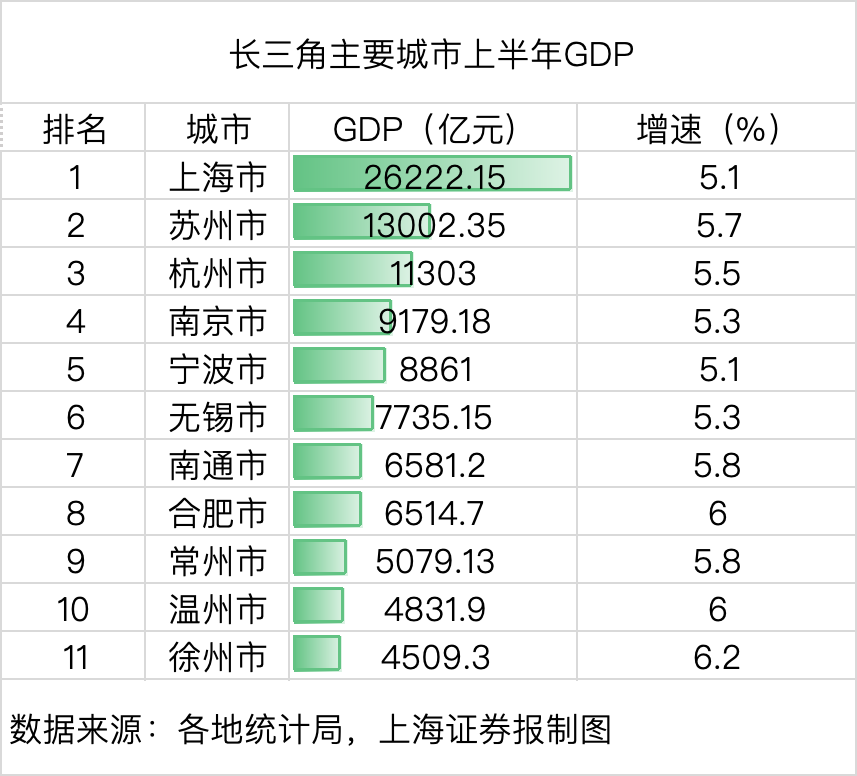

万亿城市格局微调,舟山增速领跑

目前长三角已有9座GDP万亿城市,今年上半年这一阵营座次基本稳定,唯一的变动来自南通——其排名从2024年全年的第8位升至第7位,超过合肥,成为万亿梯队中的新亮点。

而在增速方面,舟山市统计局数据显示,上半年全市GDP达1109.1亿元,按不变价格计算同比增长6.9%,增速居长三角首位。

支撑这一增长的核心动力来自工业。舟山市统计局数据显示,舟山全市规模以上工业增加值同比增长11.5%,较浙江全省平均水平高出3.9个百分点。其中,电力生产供应业、船舶修造业、石油化工业表现尤为突出,增加值分别增长28.7%、24.0%、8.2%,合计拉动规上工业增加值增长10.8个百分点,成为经济增长的“三驾马车”。

此外,温州与徐州继续向万亿目标冲刺。上半年,温州GDP达4831.9亿元,增速6%;徐州GDP达4509.3亿元,增速6.2%。2024年两市GDP已分别达到9718.8亿元、9537.12亿元,按上半年增速推算,年内突破万亿可期。

不过,记者注意到,一些传统产业主导的地区经济增速较慢,经济数据也显露出转型压力。以安徽淮南、淮北为例,这两座经济总量不到千亿元的城市,上半年GDP增速分别为4.0%、3.4%,低于区域平均水平。作为传统煤炭资源型城市,在煤电行业下行、市场需求不足的背景下,两市经济承压明显,目前正在朝新能源产业转型探索。

消费市场冷热分化,低线城市潜力释放

除了GDP外,过去几年消费也成为各地工作重心。早在2024年12月的中央经济工作会议上,“大力提振消费”就被列为2025年经济工作的首要任务,今年以来各地促消费政策密集出台,效果逐步显现。

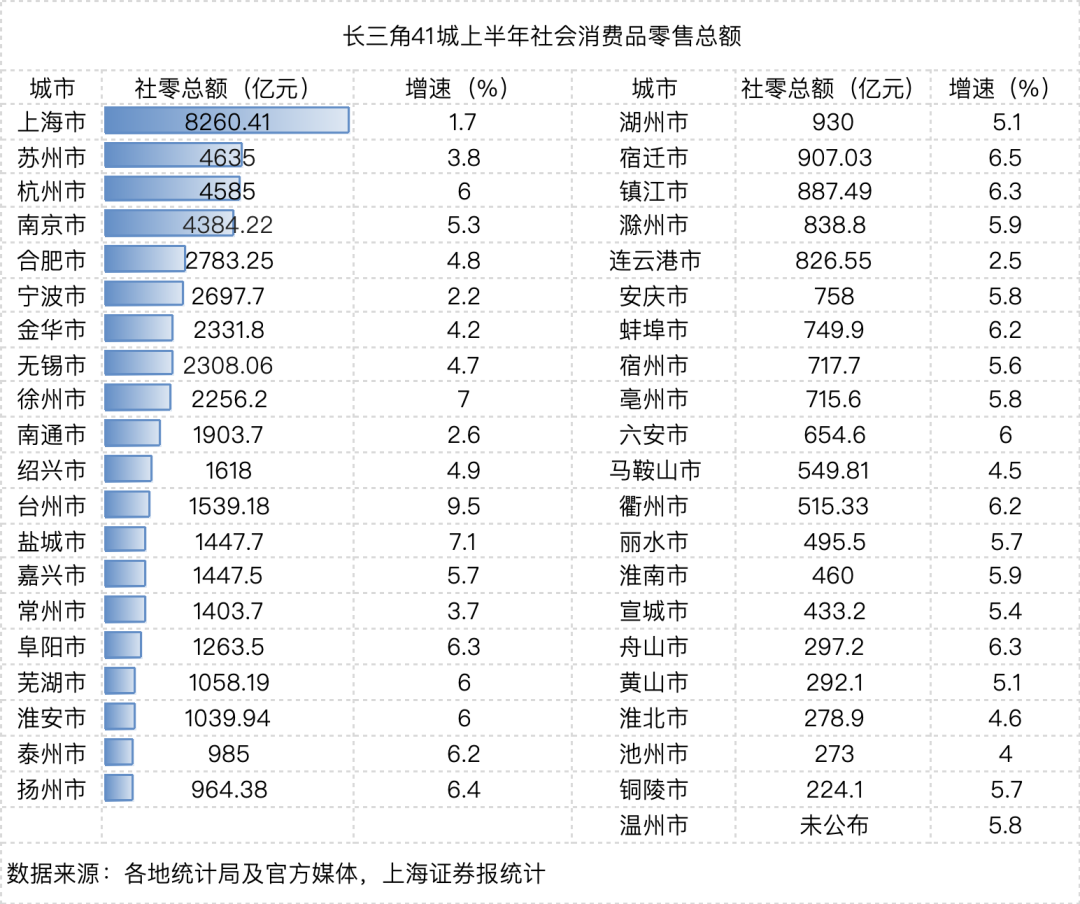

从整体看,长三角社会消费品零售总额增速优于全国5.0%的平均水平,多个地区增速超6%,消费表现可圈可点。其中,江苏上半年社零总额达2.39万亿元,增量1137.2亿元,总量与净增额均居全国首位,“苏超”等文体活动成为消费增长的重要推手。

不过,区域内消费也存在一定的“温差”,头部城市增速放缓,二三线城市则活力迸发。以上海为例,上半年社零总额8260.41亿元,同比增长1.7%,增速较一季度提升2.8个百分点。限额以上单位商品零售中,汽车类(-13.7%)、金银珠宝类(-1.1%)成为主要拖累。

宁波情况类似,上半年社零总额2697.7亿元,增长2.2%,较一季度回升1.5个百分点,但低于其5.1%的GDP增速。

与之相对,三四线城市消费表现抢眼,江苏、浙江、安徽“最能消费的”均为省内经济靠后的城市。

安徽阜阳上半年社零总额1263.5亿元,增长6.3%,分别高于全国、全省1.3个、0.8个百分点,连续17个季度位居全省第一方阵,近两季度持续领跑。

江苏盐城以7.1%的社零增速成为省内“消费黑马”,“以旧换新”政策成效显著,家用电器和音像器材类、通讯器材类限上销售额分别增长17.2%、21.2%。

浙江台州社零总额1539.18亿元,增长9.5%,较一季度提升3个百分点,其中商品零售增长10.6%,展现出强劲的消费韧性。