1、收益率高点或已现

华泰证券所长、总量研究负责人及固收首席分析师张继强

债市对信贷数据反应不大,后续反内卷和促消费政策、股市风险偏好、十五五等扰动因素较多,短期看不到大级别利好,投资者心态整体谨慎。十年国债仍运行在1.6%-1.8%,短期继续看股做债,防守中等待波段机会,十月份之后寻找反攻机会。

华西证券首席经济学家刘郁

往后看,降息预期发酵,可能带动债市继续修复,收益率高点或已现。7月偏弱的经济数据,叠加9月美国降息预期升温,可能共同推动市场进入降息预期升温的阶段。不过当前市场依然存在分歧,部分机构套利式的多空操作,对于收益率方向的影响力正在放大。

华安证券固收首席分析师颜子琦

机会是跌出来的,债券市场作为较为纯粹的机构市场,长期具有熊短牛长的走势特征,面对集中的、一致性的利空通常可以快速给出定价,从当前的诸多定价来看,我们甚至可以认为部分调整已经步入“债熊定价”,这也为短期做多波段提供了机会。

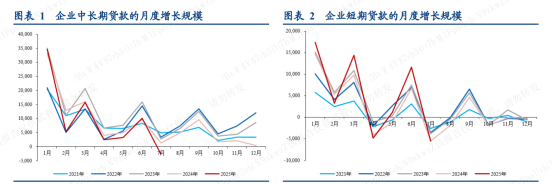

2、7月金融数据点评华创证券宏观首席分析师张瑜企业贷款转负不影响我们“看股做债,股债反转”的判断。过去几年企业贷款增长主要靠制造业贷款推动,因此企业贷款的收缩或与当下控制违规项目、产业技术标准不达标的制造业投资相关。这个视角下,企业贷款收缩或有利于PPI同比的抬升。

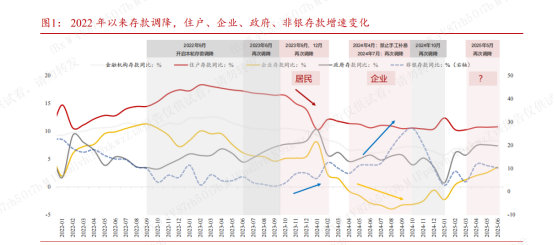

中信证券首席经济学家明明居民端在半年末集中上量后整体回落,地产销售数据亦有所验证。后续来看,个人消费贷与服务业贷款贴息政策有望与前期一揽子措施形成合力,从需求和供给两端提振信贷。存款方面,M1和M2增速均回升,其中去年4月监管叫停手工补息导致企业活期大幅下滑,低基数继续支撑7月M1增速上行,后续基数效应仍将提供支撑。

国金证券固收首席分析师尹睿哲

7月社融虽然同比多增,但基本是靠政府债券拉动,金融机构口径信贷出现罕见负增长。由于前期7月转贴现利率快速下行,市场对信贷偏弱可能已有预期,尾盘社融数据公布后,10年期国债活跃券收益率仅小幅下行0.5bp左右。往后看,本月社融存量增速在政府债大力拉动、去年同期基数较低的背景下继续小幅上行0.1个百分点至9%,但据上文提到的后续政府债供给节奏和额度逐步趋缓、债务置换对信贷的拖累逐步减小、2019年及2022年与现下信用周期走势较为相似等因素来看,社融存量增速极有可能已阶段性见顶,后续可能逐步回落。 3、“搬家”的存款

浙商证券首席经济学家李超

但在存款吸引力下行、资产荒尚未缓解、以及“活跃资本市场”政策等共同驱动下,资本市场或将成为核心外溢方向。一方面,存款搬家将直接扩大股市资金池,提升交易活跃度与股价弹性;另一方面,股市上涨后的赚钱效应也将进一步吸引个人投资者入市,在此过程中“信息杠杆”或将发挥放大器作用,在牛市行情开启时对居民资金入市形成助推器作用,进一步强化市场行情持续性。

国盛证券固收首席分析师杨业伟“搬家”的存款还是存款,并不降低债市配置力量。近期股市持续上涨,市场担忧居民存款搬家到股市,会减少债市的配置力量。从银行总体存款的角度来看,并未发生减少,只是形式从居民存款转化为保证金存款。因此,在资产端配置力量也不会下降。由于银行无法配置股票,那么在信贷供给不足的情况下,银行依然需要增加债券配置。

中金公司宏观首席分析师张文朗

金融投资活跃或是非银存款大幅多增的重要支撑因素。7月一个突出的特点是新增非银机构存款较多,7月新增非银机构存款达到2.14万亿元,同比多增1.39万亿元。这已经不是今年第一次出现非银金融机构存款大幅多增的情况,今年4月新增非银金融机构存款也创下过去10年的最高纪录。这或反映出在存款利率下降的大背景下,私人部门的金融投资愈加活跃。考虑到7月国债收益率上升、利率债价格下降,固定收益资产的相对吸引力偏弱,非银金融机构的新增存款有可能更多流向了股票市场。