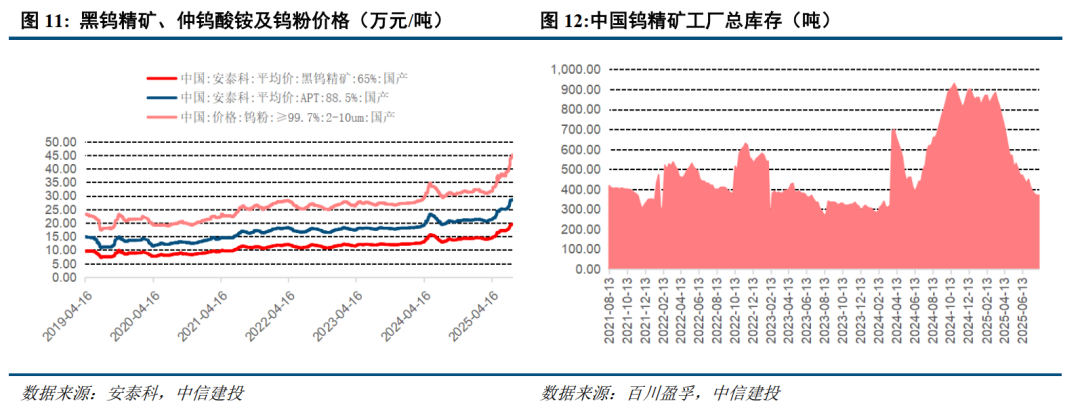

中信建投研报表示,钨产品价格频创新高,国内首批钨精矿配额+环保督察影响下,供应下降。国外桑东和海豚钨矿增量不及预期,巴库塔钨矿顺利投产,但当地缺乏冶炼产能,需运回中国冶炼后再出口。平衡表整体偏紧,海外的缺口相较国内更加明显,价格整体乐观。锑价方面,内盘锑价已基本触底,商务部回应将依法依规对锑相关出口许可申请进行审查,并批准合规申请。目前下游终端需求已经处于底部,光伏玻璃减产预期已经实现,阻燃剂传统旺季9-10月即将到来,若出口需求有效恢复叠加阻燃旺季到来,有望对内盘锑价形成较为明显拉动。

全文如下

中信建投 | 钨价内外盘再创新高,供需紧张态势维持

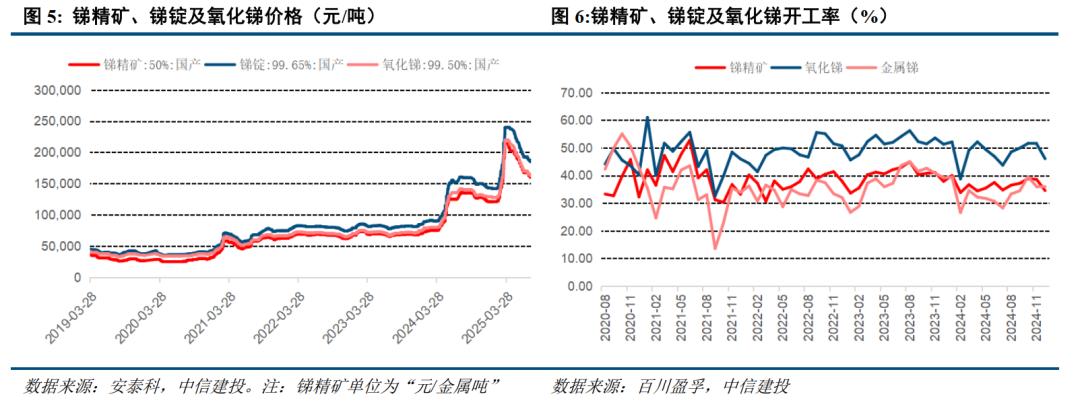

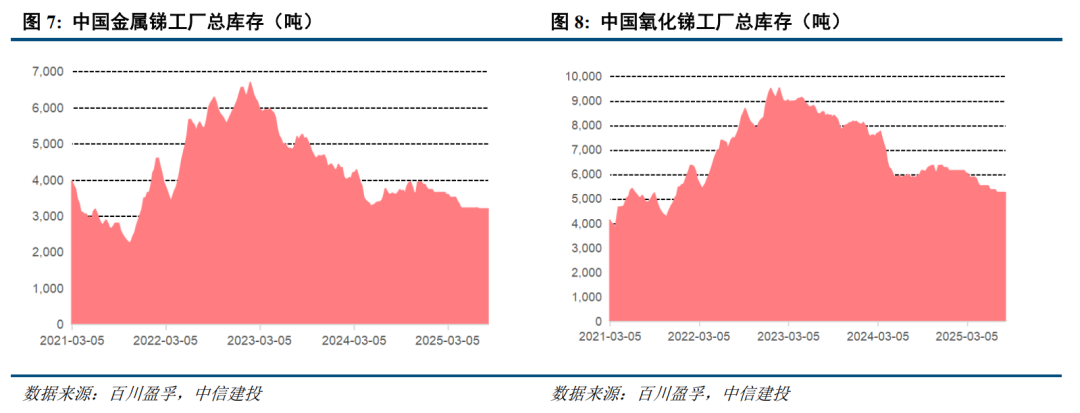

锑:内盘锑价已基本触底,商务部回应将依法依规对锑相关出口许可申请进行审查,并批准合规申请。目前下游终端需求已经处于底部,光伏玻璃减产预期已经实现,阻燃剂传统旺季9-10月即将到来,若出口需求有效恢复叠加阻燃旺季到来,有望对内盘锑价形成较为明显拉动。

钨:钨产品价格频创新高,国内首批钨精矿配额+环保督察影响下,供应下降。国外桑东和海豚钨矿增量不及预期,巴库塔钨矿顺利投产,但当地缺乏冶炼产能,需运回中国冶炼后再出口。平衡表整体偏紧,海外的缺口相较国内更加明显,价格整体乐观。

锑:内盘锑价自4月初回调至今已基本触底。此前商务部回应,将依法依规对锑相关出口许可申请进行审查,并批准合规申请。此外,目前下游终端需求已经处于底部,光伏玻璃减产预期已经实现,阻燃剂传统旺季9-10月即将到来,若出口需求有效恢复叠加阻燃旺季到来,有望对内盘锑价形成较为明显拉动。

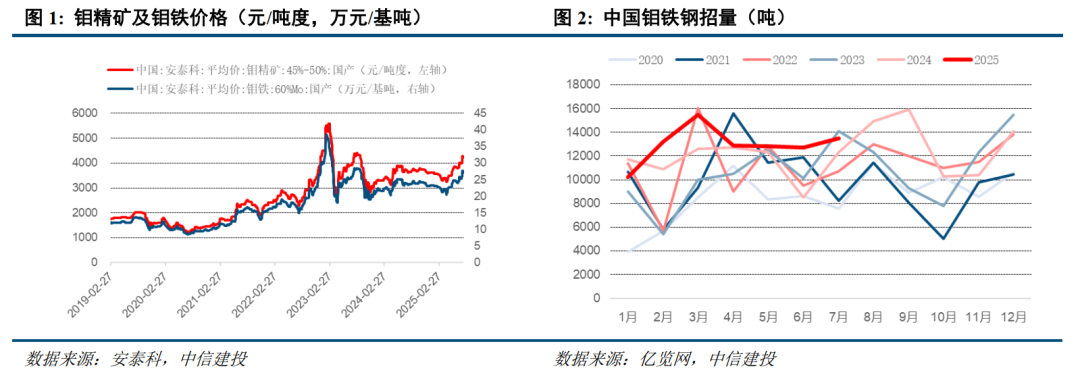

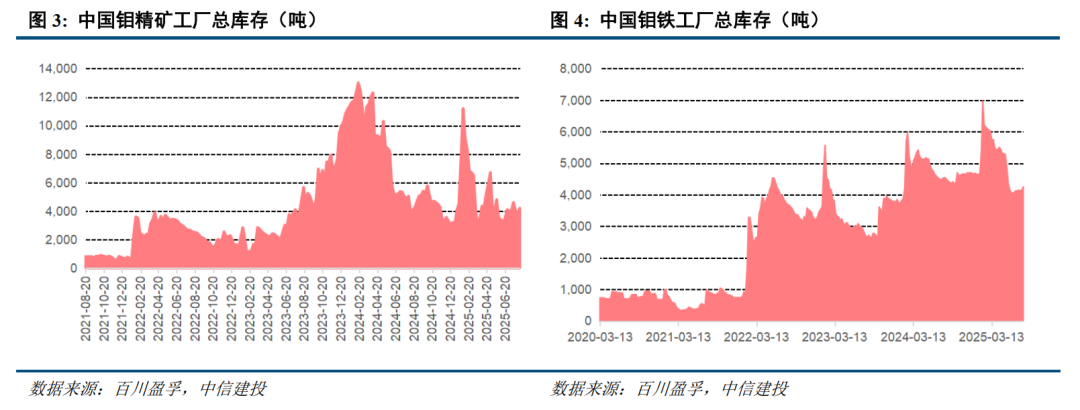

钼:根据亿览网,7月钼铁钢招总量约13500吨,1-7月合计为9.08万吨(累计同比增长12.1%),从原材料端充分印证了中国制造业转型升级正不断加速。中国制造业升级带来的材料升级大周期叠加产业合金化趋势呈现钼替代镍双轮驱动,钼需求持续向好,而供给侧近年来较为刚性,持续看好钼价表现。

钨:国内首批钨精矿配额+环保督察影响下,供应下降。国外桑东和海豚钨矿增量不及预期,巴库塔钨矿顺利投产,但当地缺乏冶炼产能,需运回中国冶炼后再出口。平衡表整体偏紧,海外的缺口相较国内更加明显,价格整体乐观。

1、全球经济大幅度衰退,消费断崖式萎缩。世界银行在最新发布的《全球经济展望》中将2025年全球经济增长预期从今年1月份的2.7%下调至2.3%,近70%经济体的增速被下调。世界银行表示,全球经济增长正因贸易壁垒和不确定的全球政策环境而放缓。与6个月前经济看起来会实现“软着陆”相比,目前全球经济正再次陷入动荡。如果不迅速更正航向,生活水平可能会深受伤害。全球经济数据已经出现下降趋势,若陷入深度衰退对有色金属的消费冲击是巨大的。

2、美国通胀失控,美联储货币收紧超预期,强势美元压制权益资产价格。美国无法有效控制通胀,持续加息。美联储已经进行了大幅度的连续加息,但是服务类特别是租金、工资都显得有粘性制约了通胀的回落。美联储若维持高强度加息,对以美元计价的有色金属是不利的。

3、国内新能源板块消费增速不及预期,地产板块消费持续低迷。尽管地产销售端的政策已经不同程度放开,但是居民购买意愿不足,地产企业的债务风险化解进展不顺利。若销售持续未有改善,后期地产竣工端会面临失速风险,对国内部分有色金属消费不利。