8月13日,澳大利亚富邑葡萄酒集团(下称:富邑)披露了一份增长的2025财年业绩报告。

截至2025年6月30日,富邑集团2025财年净销售收入达到29.38亿澳元,实现7.2%的增长;全年税后净利润(NPAT)达4.369亿澳元,增长341.8%。

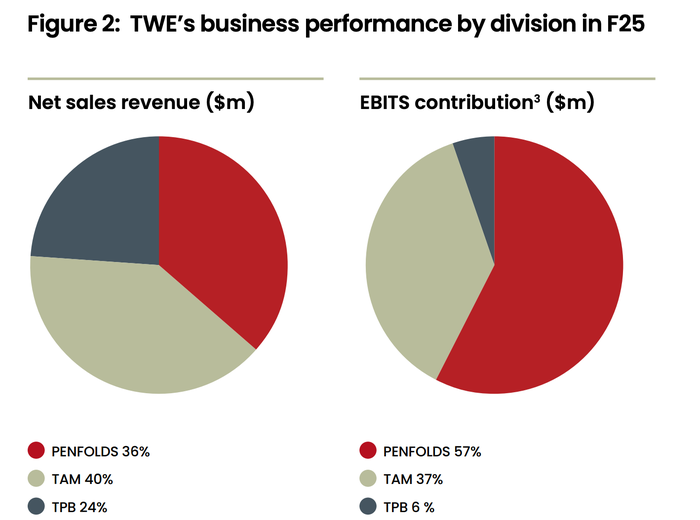

带动其业绩增长的两个支点分别是奔富(Penfolds)和达欧酒庄(DAOU),高端产品对该集团业绩提供了支持。

有增量的中国市场

中国市场为富邑集团的业绩提供了重要助力。据财报数据,2025财年,奔富全球销量整体下降4%,除了亚洲市场保持两位数高增长,其在澳新(ANZ)、美洲(Americas)、欧洲中东非洲市场(EMEA)净销售收入都出现了下滑。

在奔富2025财年10.74亿澳元的净销售收入中,以中国为代表的亚洲市场贡献了近七成收入,并成为奔富众多关键市场中唯一实现增长的区域。

“业绩增长主要受益于Bin系列及奢华系列产品在中国市场出货量的大幅提升。”富邑财报提到,因澳大利亚原产葡萄酒重返中国市场,奔富在中国及其他亚洲主要市场呈现持续增长的势头。

以富邑为代表的澳大利亚葡萄酒一度淡出中国市场。2021年3月26日,商务部发布2021年第6号和第7号公告,决定对原产于澳大利亚的进口相关葡萄酒征收反倾销税。反倾销税实施期限自2021年3月28日起5年。

2023年11月30日,商务部应澳大利亚葡萄和葡萄酒协会申请,依法启动对澳葡萄酒双反措施的复审调查。据2024年3月28日公告,中国不再对原产于澳大利亚的进口相关葡萄酒征收反倾销税和反补贴税。

“‘双反’实施期间,澳大利亚葡萄酒淡出中国,市场空出来,但实际上并没有出现一家独大的替代品。”左雯曾供职于国内的知名葡萄酒企业,目前是一名葡萄酒经销商,她告诉界面新闻,前些年澳洲酒所空出的市场,由不同国家的葡萄酒分掉,但并未出现新的有极大影响力的品牌。

葡萄酒经销商石鑫曾向界面新闻表示,此前三年国内的葡萄酒环境改变非常大,国产酒兴起,智利、南非、阿根廷等新世界产区酒也占领了相当大的市场份额。

富邑重返中国之后,多点竞争的市场给了它卷土重来的机会。“奔富的商务属性、礼品属性很强。”左雯说,“双反”实施期间,消费者可能把礼赠的单品换成了茅台而非其他葡萄酒,因此奔富回归之后又捡起了之前的市场。

此外,对于大型酒企来说,相对健全的渠道可能带来业绩的增长。左雯表示,经销商首先倾向于销售利润高的产品,另一个选项则是能够在市场上快速动销的产品。以奔富为代表的葡萄酒,是在市场消费环境好时加大投入打入中国市场的,品牌的知名度已经打开,在重返中国市场之后,原有的经销商仍会有意愿销售。对比来看,目前则是投入产出比较低的环境,不利于新品牌大规模打入市场。

持续高端化路线

在这份财报中,富邑也多次提到了高端化产品对其业绩增长的帮助。2025财年,该集团高端产品占净销售收入的比例为55.2%,增长6.3个百分点。与之相比,精品产品、大众产品占净销售收入的比例分别为33.4%、11.4%,均出现同比下滑。

除亚太市场之外,2025财年,富邑在美国市场也取得了较好表现,同样与高端化业务有关。该集团通过收购达欧和弗兰克家族酒庄等进一步扩大高端产品组合,上述酒庄均实现超同类水平的增长,富邑美洲整体的净销售收入同比增长近17%。

此外,在欧洲市场,富邑的高端葡萄酒产品销售增长了约三成。

展望未来,界面新闻注意到,富邑特别提到了自2025年7月1日起,将正式实施全新业务架构运营模式,就是为了聚焦高端葡萄酒市场战略重心。

具体来看,奢华葡萄酒业务(奔富及富邑美洲)将专注于实现长期收入与利润的稳定增长;新的全球高端品牌部门Treasury Collective——整合原本富邑精选品牌和富邑美洲产品组合中的高端品牌,将专注于巩固市场份额。

奔富是富邑集团的主要盈利来源/图片来源:富邑集团财报

一个同样值得关注的话题是,中国市场能否在未来持续带动富邑业绩增长?

据海关总署数据,2025年上半年,中国葡萄酒进口总量为1.14亿升,同比下降12.67%。不过,葡萄酒进口总额却逆势增长1.45%,达到了51.15亿元,呈现出“量减额增”的特点。

资深葡萄酒经销商左雯告诉界面新闻,从目前整个葡萄酒市场来看,现在并非算是市场景气度高的时段。据她观察,当前法国葡萄酒有下滑趋势,而奔富所在的澳大利亚,有很多传统经典的红葡萄酒产区,也出现了濒临破产的酒庄。

但这并不意味着中国消费者不喝葡萄酒了,葡萄酒的商务与自饮需求仍存在。左雯称,比起口感厚重、强劲的红葡萄酒,一些口感更清冽的白葡萄酒近期受到了消费者的欢迎。

整体的消费环境以及消费者的口味都在调整,中国市场正处在不断变化当中。即便如此,富邑仍然对中国市场保有信心,且持续投入中国市场。 2025年3月, 富邑出资1.3亿元获得望月石酒庄75%的股权。据了解,望月石酒庄占地面积1500余亩,可年产葡萄酒300吨。

在业绩方面,富邑表达出了对下一财年整体业绩增长的预期。该集团称,预计在 2026 财年继续实现 EBITS (息税及SGARA前利润)增长。由于中国以外的亚洲市场渠道库存低于历史水平,预计将对整个奔富在2026新财年的增长提供业绩支撑。

其具体目标包括,奔富品牌预计从2026年第四季度开始,实现低至中双位数的EBITS增长,以Bin系列及奢华系列为核心驱动力,持续带动亚洲多个市场的稳健增长。