近期,中国货币网发布了兴业消费金融股份公司(下称“兴业消金”)2025年度跟踪评级报告。该份报告由中诚信国际信用评级有限公司(简称“中诚信国际”)出具。

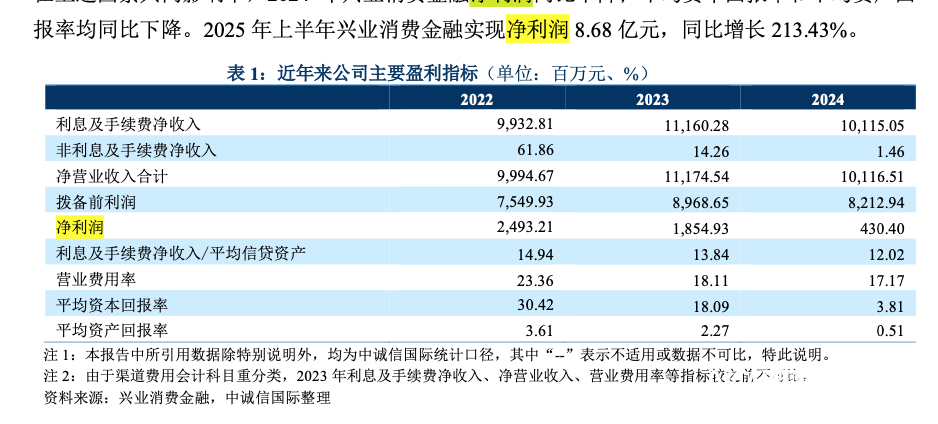

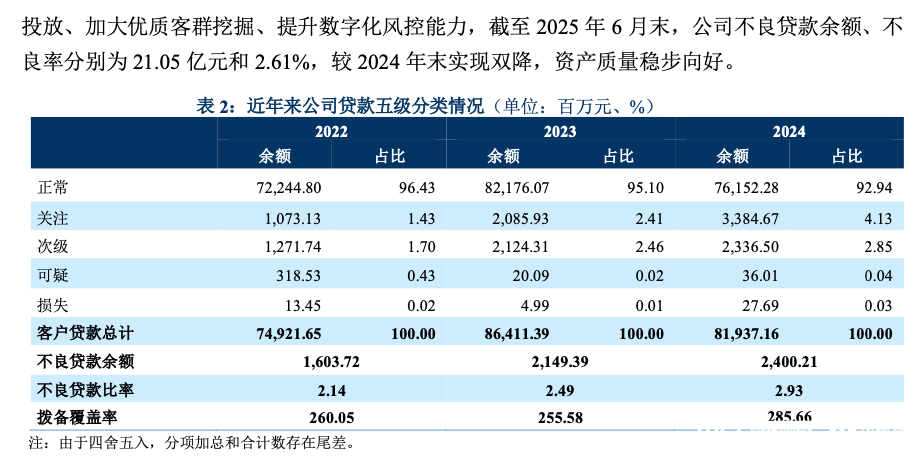

报告显示,2025年上半年,兴业消金实现净利润8.68亿元,同比增长213.43%。截至2025年6月末,该公司不良贷款余额、不良率分别为21.05亿元和2.61%,较2024年末实现“双降”,资产质量稳步向好。

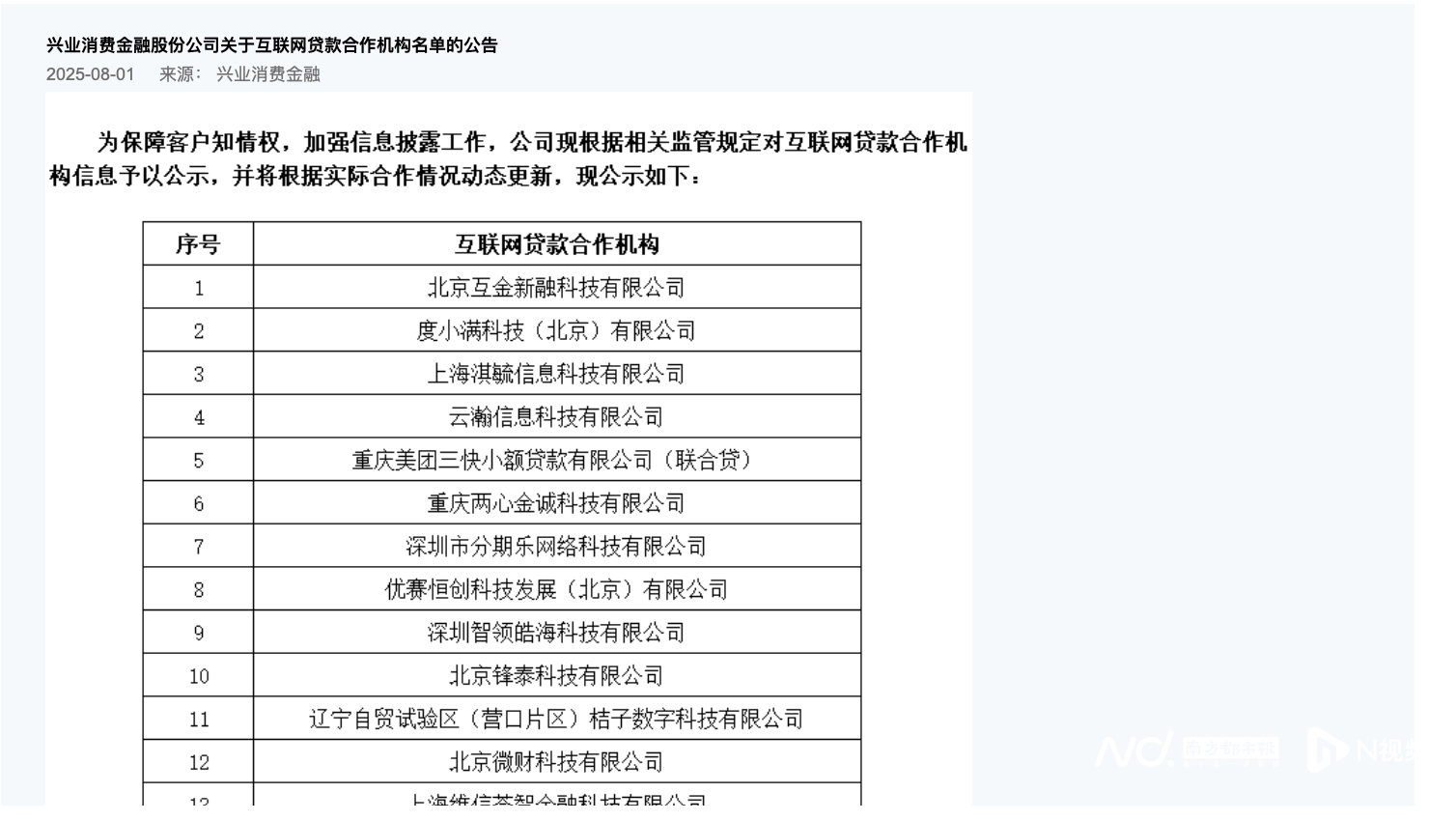

此外,兴业消金于8月1日在官网上公布了《互联网贷款合作机构信息公示》,成为第10家公示合作机构的消费金融公司。此次公示合作机构共24家,其中不乏互联网巨头平台,如:携程旗下的北京互金新融科技、百度旗下的度小满科技等。

净利润同比增长213.43%

不良率三年内首次下降

中诚信国际出具的评级报告显示,2025年上半年,兴业消金终于迎来“逆袭”,实现净利润8.68亿元,同比增长213.43%。作为对比,2024年兴业消金总资产、营收、净利润“三降”。根据2024年报,截至报告期末,兴业消金总资产821.22亿元,同比下降5.53%;报告期内实现营业收入100.67亿元,降幅10.36%;净利润4.30亿元,较上年末下降79.25%,不如2018年水平。

相较于2024年业绩,2025年仅上半年,兴业消金就完成去年全年净利润的两倍之多。

在资产质量方面,据评级报告,兴业消金2022年-2024年期间不良贷款余额分别为16.04亿元、21.49亿元、24亿元;不良贷款率也是连续攀升,同期分别为2.14%、2.49%、2.93%。

进入2025年后,兴业消金“不良”向好。截至2025年6月末,该公司不良贷款余额、不良率分别为21.05亿元和2.61%,较2024年末实现“双降”。

报告指出,该公司稳健经营,加大拨备计提力度,风险抵补能力充足。2025年上半年,兴业消金审慎开展信贷投放、加大优质客群挖掘、提升数字化风控能力。

同时,这也得益于兴业消金在今年加大处置不良贷款。今年上半年,多家消金公司开启不良资产“甩卖”模式。

数据显示,上半年已有招联消金、兴业消金、中银消金等15家消费金融公司,通过银登中心转让个人消费类不良贷款,合计超300亿元,已成为挂牌不良贷款仅次于商业银行的金融机构。其中,兴业消金以48.62亿元转让规模位居行业第二,仅次于招联消金的85.32亿元。

中诚信国际认为,当前宏观与政策背景下,消费金融公司机遇和挑战并存;近年来,监管机构引导贷款利率持续下行,消费金融公司需不断拓宽融资渠道、提高自主获客水平、加强风控合规建设,以实现持续发展。

此外,报告中还披露了兴业消金线上线下业务规模。截至2024年末,兴业消金的线下业务贷款余额为568.90亿元,在总贷款余额中的占比为69.43%;线上业务贷款余额为250.47亿元,在总贷款余额中占比提升1.90个百分点至30.57%。

中诚信国际在报告中指出,兴业消金以线下业务为主,已形成全国性业务布局;线上业务规模及占比持续提升;自营科技能力持续提升,为业务发展提供有力支撑。

值得关注的还有,8月12日,财政部、中国人民银行、中国金融监督管理总局三部门联合发布《个人消费贷款财政贴息政策实施方案》中,兴业消金成功入选,成为此次政策中4家获得贷款经办资格的消费金融公司之一。

针对此次入围,8月13日,兴业消金发公告称,公司将积极响应并严格执行《实施方案》精神及相关要求,依法依规、积极有序推进个人消费贷款贴息政策实施工作。目前,公司正在抓紧制定有关操作指引、实施细则等。

近期公示24家合作机构

头部平台助力场景化突围

一直以来,兴业消金就有着“线下老玩家”的标签。不过,其也在结合自身资源优势,逐步开展线上业务,线上业务占比逐渐增加。

8月1日,兴业消金在官网披露了《关于互联网贷款合作机构名单的公告》,成为第10家公示合作机构的消费金融公司。

此次兴业消金公示的24家合作机构中,头部平台占据重要席位,涵盖互联网多个核心赛道。其中,既有携程旗下北京互金新融科技、百度旗下度小满科技、京东旗下云瀚信息科技、际晖信息等互联网巨头关联企业,也包括美团三快小贷、哈啰普惠等聚焦垂直场景的平台。

不难发现,这些头部平台以庞大用户基数和成熟消费场景为兴业消金导入精准客群。以携程为例,作为在线旅游领域头部平台,其用户在出行、住宿、度假等旅游消费环节存在分期、周转等多样化金融需求,双方合作可实现“旅游场景+金融服务”的深度绑定,精准匹配用户贷款需求;美团三快小贷、哈啰普惠则分别在生活服务、日常出行领域形成场景支撑,助力兴业消金覆盖更多高频消费场景。

对于持牌消金机构密集拓展多渠道助贷合作的趋势,博通咨询资深分析师王蓬博指出,这本质上是行业从“粗放获客”向“精细化运营”转型的必然结果。场景化合作的价值主要体现在两方面:一是依托真实消费场景锁定精准客群,把资金用在刀刃上,符合监管对“资金流向透明”的要求;二是帮助机构在巨头主导的流量池外开辟新增长空间,挖掘细分场景的增量市场。

但场景化合作也暗藏挑战。王蓬博指出:一方面,合作场景方资质参差不齐,若合作机构出现合规或经营问题,风险极易传导至消金机构;另一方面,不同场景的风控逻辑、运营模式差异显著,消金机构需投入更多精力与合作方磨合,对团队的场景适配能力、跨平台风控能力提出更高要求。“说到底,场景化已经是必然的选择。关键在于怎么选对场景、控好风险。”他表示。