周五美股三大指数涨跌不一,其中道琼斯涨0.08%,纳斯达克跌0.4%,标普500跌0.29%。道琼斯和标普500还在盘中创出历史新高。本周,美国三大股指保持涨势,其中道指累计上涨1.74%,标普500上涨0.94%,纳指上涨0.81%。

01

Meta创出历史新高

具体到盘面,Meta在周五盘中一度涨近2%,续创历史新高,总市值也一度破2万亿美元,为美股中第6家总市值突破过2万亿美元的上市公司。收盘时,Meta涨0.4%,总市值为1.97万亿美元。今年以来,Meta股价累计上涨34.23%。

据财联社报道,年内Meta股价的走强,在于扎克伯格的AI豪赌获得了市场的认可。7月底,Meta公布了上季度业绩,各项数据均大超预期,且上调了年内资本开支的下限,继续加码AI。Meta上调全年资本开支下限,预计2025年全年资本支出(包括融资租赁)将在660亿-720亿美元,前值为640-720亿美元,以满足AI与业务需求。

除了Meta外,微软、谷歌、亚马逊等也积极增加AI投资。此外,得益于AI发展对算力需求的增加,英伟达、台积电等公司也表现强势,英伟达更是成为全球第一家总市值破4万亿美元的公司。

02

特朗普威胁“300%关税”

除Meta创历史新高外,特朗普关于半导体产业征收关税的最新表态,也成了市场关注的焦点。

据央视财经报道,本周五美国总统特朗普表示,他将在未来两周内对进口芯片和半导体征收关税。特朗普说,一开始税率会更低,以允许公司在美国建立制造工厂,之后税率会大幅上升,税率可能会是200%,又或许是300%。

上周,特朗普曾表示,他将对进口半导体征收100%的关税,但承诺在美国建立制造业的公司将被豁免。特朗普周五的最新言论意味着,他对进口半导体征收的关税可能会更高。

受上述消息影响,周五美股半导体概念股整体走弱,收盘时应用材料跌14.07%,科磊、拉姆研究、科休半导体、美光科技等也跌幅靠前。

特朗普对半导体征收关税的计划,市场普遍表示了反对。中国世贸组织研究会常务理事、全球化智库高级研究员何伟文认为,美国对进口芯片和半导体征收约关税,无疑是把“双刃剑”。一方面,它可能迫使部分企业回流美国或在美投资;另一方面,反而会加速“去美国化”。美国企业将海外产能转向当地市场销售,外国企业也避开美国市场构建本土供应链,最终削弱美国的全球产业地位。

波士顿咨询公司多年前的研究报告已经预警,如果美国强制半导体产业回流,其芯片产业规模或将跌至世界第二或第三位。因为芯片产业包含设计、设备、材料、晶圆、封装测试等七大全球分布环节。

根据世贸组织全球价值链报告,美国仅占全球供应链35%的份额。这种强制性政策将促使其他国家绕开美国,构建非美供应链体系,反而可能导致美国在全球集成电路市场的地位进一步下滑。

03

50基点降息成泡影?

还有一件事,同样是市场关注的焦点,那便是美联储会不会降息。在美国国内,明显分成了两大阵营,一方是美联储对降息的谨慎,另一方是美国白宫主张的大幅度降息。

8月14日,旧金山联储主席玛丽·戴利在采访中表示,9月降息50个基点将释放错误信号。她认为当前劳动力市场虽在走弱,但未达需要紧急措施的程度。

摩根士丹利则表示,美联储主席鲍威尔可能在杰克逊霍尔年会上抑制市场预期。前美银经济学家Ethan Harris警告,若预期过度升温,美联储将难以维持利率不变。芝加哥联储主席古尔斯比等鹰派官员已开始发声反对立即降息。

至于美国白宫,总统特朗普已多次在社交媒体上呼吁鲍威尔立刻降息。美国财长贝森特则在8月13日呼吁9月降息50个基点,称利率应下调150-175个基点。

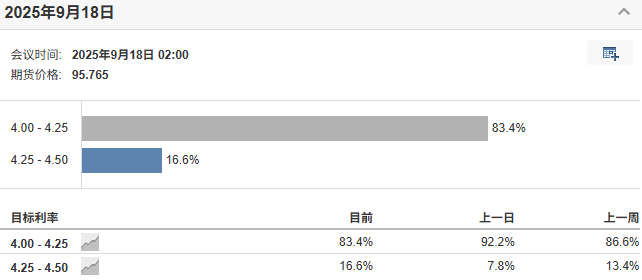

从最新的美联储利率观测工具来看,9月美联储降息25个基点的概率为83.4%,维持利率不变的概率为16.6%。

据第一财经报道,周五披露的,有“恐怖数据”之称的美国零售销售7月实现平稳增长,表明尽管进口价格上涨,且对美国总统特朗普的贸易关税持续担忧,但美国消费者支出好于预期。考虑到关税因素的影响未来可能将进一步显示在物价中,美联储9月的政策天平可能重新导向传统的25个基点降息。

芝加哥联储主席古尔斯比在周五的讲话中将特朗普关税政策称为“滞胀性冲击”——称其既可能推高物价,又会抑制增长,这种恶性组合,将使美联储平衡通胀与就业的双重使命变得更加艰难。