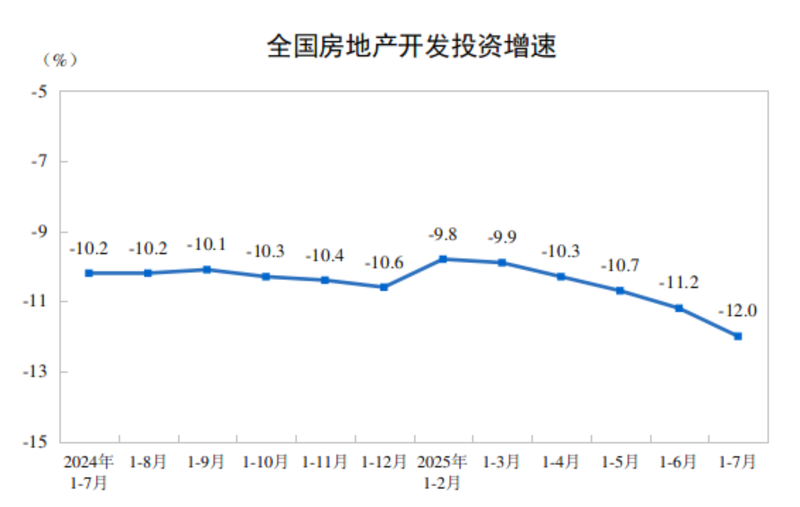

国家统计局8月15日发布的数据显示,1-7月全国房地产开发投资同比下降12.0%,但新开工面积同比跌幅收窄至19.4%,已经连续5个月改善。

业内人士指出,尽管市场仍处于深度调整阶段,但在政策持续优化和城市更新等需求支撑下,房地产市场止跌回稳趋势确立,未来大幅下探可能性低。

新开工面积跌幅收窄0.6个百分点

国家统计局数据显示,1-7月份,全国房地产开发投资5.36万亿元,同比下降12.0%;其中,住宅投资约4.12万亿元,下降10.9%。

图/国家统计局网站截图

对此,上海易居房地产研究院副院长严跃进认为,目前房企资金面承压,拖累了房地产开发投资指标。对于既有的土地项目,要持续优化开发投资政策,鼓励房企积极开工建设。尤其是要结合“好房子”产品,持续增强销售预期,促进房企预售资金加快回笼,这将有助于房企开发投资信心的增强。

相比之下,全国房屋新开工面积则有所改善。国家统计局数据显示,1-7月,房地产开发企业房屋施工面积63.87亿平方米,同比下降9.2%,其中住宅施工面积44.51亿平方米,下降9.4%;房屋新开工面积3.52亿平方米,下降19.4%,其中住宅新开工面积2.59亿平方米,下降18.3%;房屋竣工面积2.50亿平方米,下降16.5%,其中住宅竣工面积约1.80亿平方米,下降17.3%。

在李宇嘉看来,1-7月,全国房屋新开工面积同比下跌19.4%,比上半年的-20.0%收窄0.6个百分点,跌幅已经连续5个月收窄,这意味着行业连续三年多的体量收缩进入尾声。随着各地加大优质土地供应,完善公共配套设施,优化规划报建等营商环境,推进城中村、危旧房改造等,市场规模开始稳定。但是,由于已开工部分节奏放缓,施工面积跌幅、开发投资跌幅都在扩大,加上竣工量收缩,行业整体规模收缩的局面还待好转。

严跃进也认为,1-7月,全国房地产新开工面积同比增速相比前6个月继续收窄,今年以来这一指标正在积极改善。目前新开工的房企,普遍是去年四季度以来销售状况不错的房企。另外,“保交楼”工作积极到位也提升了新开工面积。相比之下,竣工进度仍需加速推进,尤其是要持续加强对保交楼资金的投入。

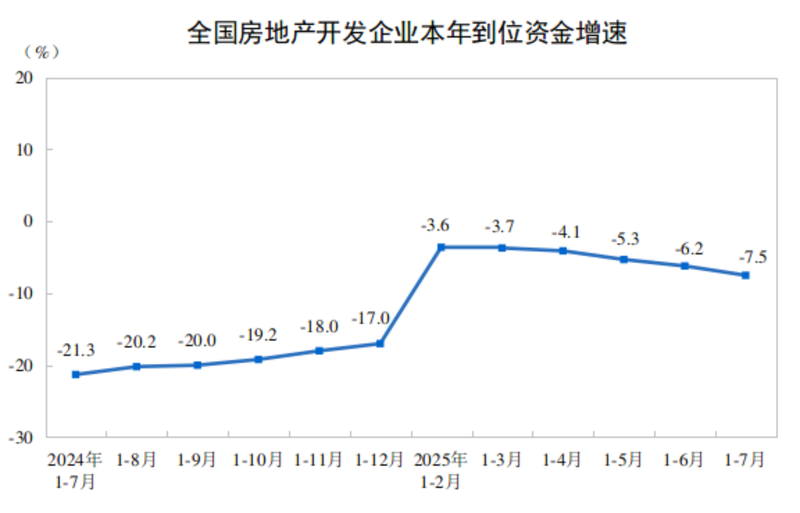

与开工数据改善相比,房企资金压力仍然显著。国家统计局数据显示,1-7月,房地产开发企业到位资金约5.73万亿元,同比下降7.5%。其中,国内贷款9207亿元,增长0.1%;利用外资17亿元,增长3.2%;自筹资金约2.32万亿元,下降8.5%;定金及预收款约1.68万亿元,下降9.9%;个人按揭贷款7918亿元,下降9.3%。

图/国家统计局网站截图

对此,严跃进认为,“银行方面的资金支持是积极到位的,对于房企的资金改善有积极促进作用。但是销售工作还需要发力,否则会制约资金的改善。”

业内:核心城市优质地块土拍保持较高热度

整体来看,严跃进认为,房地产市场仍处于深度调整阶段,各地要持续创新,探索一条持续有效的稳楼市之路。目前,房地产市场止跌回稳,要对既有政策重新梳理,确保政策效应持续发力。

李宇嘉也表示,房地产市场止跌回稳是一个较长的过程,房地产筑底转型也需要一个过程,中间会有反复,这是正常现象。而且主要是受政策落地、消费季节性、二手房挂牌,以及收入和就业基本面等综合因素影响。房地产市场止跌回稳的趋势不变,考虑到拆迁、改善、城镇化对新房市场需求的影响,未来大幅度下探的可能性较低。

值得注意的是,“调控政策开始转向修复基本面,包括生育、教育等方面的扶持等,从而修复住房消费的内生动力,减缓二手房集中挂牌,这是中短期内房价止跌回稳的关键。”李宇嘉说,供给侧改革继续加速,好房子将从高品质、高价转向普通住房、保障性住房、老旧小区改造,特别是城市更新成为新的增长动力,全面推进公共设施补短板等,这意味着驱动“卖旧买新”的住房改善型需求还有很大潜力。

中指研究院指数研究部总经理曹晶晶也认为,当前推动市场止跌回稳仍是房地产政策核心目标,短期政策预计将继续聚焦城中村和危旧房改造、专项债收储等已出台政策的有效落实,同时下半年降息仍有一定空间,由此激活需求、优化供给、稳定预期。

对于市场走势,曹晶晶表示,7-8月为市场传统淡季,但核心城市优质地块土拍保持较高热度,优质项目入市后有望继续对市场形成支撑,下半年核心城市在政策改善及较强基本面支撑下有望保持一定韧性,但城市和区域间分化行情预计将延续。