AI摘要:债市压制近尾声,10年国债或回1.65%-1.85%区间,30年品种性价比凸显;短端信用债修复延续但机构负债扰动未消,建议防守中布局四季度机会。双贴息政策压缩总量宽松空间,年内降息概率骤降,窗口后延至2026Q1,利好国股行消费贷市占率提升。中美关税暂停90天缓和企业压力,但转口贸易严控(40%惩罚关税)及有效税率升至8%压制外需,长期博弈本质未改。

1、债市压制或接近尾声

数据来源:Choice

华西证券首席经济学家刘郁

本轮股市对债市的压制或接近尾声。股市上涨往往通过两个逻辑对债市产生影响。一是 “抽水效应”,实践中,居民端的投资风险偏好往往不会出现脉冲式的提高或者下降。二是通过提振市场风险偏好,抑制债市情绪。8-9月作为下半年潜在的“债牛”时点,我们倾向于可以适当放宽对组合久期的限制。品种上,近期表现较弱的30年品种或具备较高的性价比。

华泰证券所长、总量研究负责人及固收首席分析师张继强

债市对信贷数据反应不大,后续反内卷和促消费政策、股市风险偏好、十五五等扰动因素较多,短期看不到大级别利好,投资者心态整体谨慎。十年国债仍运行在1.6%-1.8%,短期继续看股做债,防守中等待波段机会,十月份之后寻找反攻机会。

国盛证券固收首席分析师杨业伟

随着商品和股市阶段性降温,我们预计10年和30年国债短期可能再度回到1.65%和1.85%左右的前期水平。而后续能否进一步下行突破前低,则需要观察其它市场表现以及基本面压力。如其他市场涨势温和,且需求继续放缓,货币宽松预期将提升,利率有望再创新低。

华安证券固收首席分析师颜子琦

权益市场压制下短端确定性强,信用在资金宽松下修复仍可持续近期压制债券市场的主要因素仍为权益与商品市场表现,基本面处于预期改善阶段,但整体难空债市,政策的影响短期处于中性(增值税征收但上周央行宽货币进行对冲),8月后利率债供给水平将回落,在大行持续买短债的环境下,短端相对长端表现更强且具有确定性,资金宽松下信用债的修复可能仍将持续。

浙商银行FICC 债券投资部

尽管近期资金面相对友好,同时调整后的收益率也的确吸引了一部分配置力量关注,但7月以来市场走势整体呈现出一些弱势资产易跌难涨的特征;即便是存单这样的短端品种甚至都并未得益于资金面宽松和买断式回购利率调整的利好,在本周的两个交易日出现了小幅调整,这背后折射的是投资者心态的变化。这种背景下,目前市场的调整幅度很有可能并未彻底出清,交易上或许需要警惕交易类机构负债不稳而带来的市场扰动。

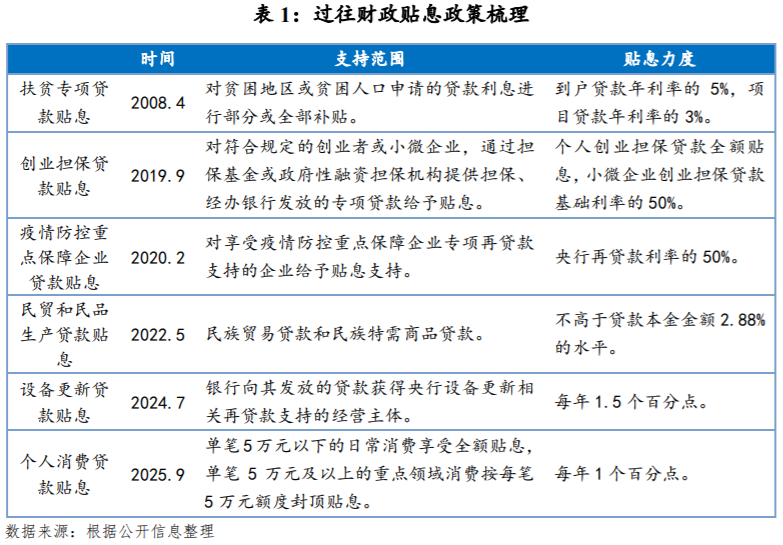

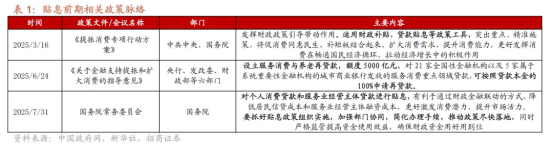

2、双贴息政策

中国民生银行首席经济学家温彬

是强化财政金融协同联动、更好发挥财政政策促消费引导带动作用的题中应有之义。将个人消费贷款纳入贴息范围,可直接降低居民消费信贷成本,提高居民运用金融杠杆扩大消费的意愿和能力,同时有助于引导金融机构创新金融产品和服务,为消费者提供更加便捷、灵活的消费信贷支持,如消费分期、小额贷款等,满足消费者多样化的消费需求,进一步拉动消费增长。

国泰海通证券银行研究领域负责人刘源

就银行而言,财政贴息降低实体融资成本,有利于提振零售小微信贷需求并一定程度缓释信用风险,中期随着经济向好开启正向循环。其中,经营贷贴息对息差无影响,消费贷贴息银行需短期垫资,政策实施前4个月息差或有些微扰动。国有行和股份行直接受益于此次政策,零售产品竞争力加强。

开源证券银行首席分析师刘呈祥

财政贴息直接惠及消费者及服务经营主体,对银行信贷增长及息差稳定均予以呵护,避免银行价格战下的内卷式竞争,助力行业发展趋于良性。政策到期后存延期扩容可能性,未来亦或呈现中央财政支持全国性银行,各地财政支持地方性银行的局面,更利于重点区域企业活力及消费需求的释放。投资端而言,阶段性利好国股行,尤其是具有较好零售客群基础的全国性银行,在维持3%信贷利率隐性下限的同时,吸收了原本地方性银行潜在的信贷需求,助力消费信贷量增价稳,同时零售风险改善将降低信用成本,红利逻辑驱动的行情或受此强化。

浙商证券大固收组长、固收首席覃汉

债市做多窗口或进一步后移。贴息政策通过“财政补位+结构性降息”组合,显著压缩了央行年内货币政策总量宽松空间,年内降息概率进一步下降,考虑个人贷款贴息政策将持续至2026年8月31日,预计下一次降息窗口将后移至2026年一季度,年内不排除有“防御式降息”可能。需求端政策或使得通胀预期得以延续,权益市场走势强劲短期或对债市形成持续性压制,做多窗口或进一步后移,曲线陡峭化概率提升。

招商证券银行首席分析师王先爽

2025年8月12日央行联合财政部等部门公布了针对个人消费贷款和消费服务业经营性贷款的两项贴息政策。我们认为这将利好信贷尤其是经营性贷款恢复,利好银行和宏观流动性。由于贴息贷款经办银行主要是国股行,所以利好国股行相关贷款领域市占率提高。

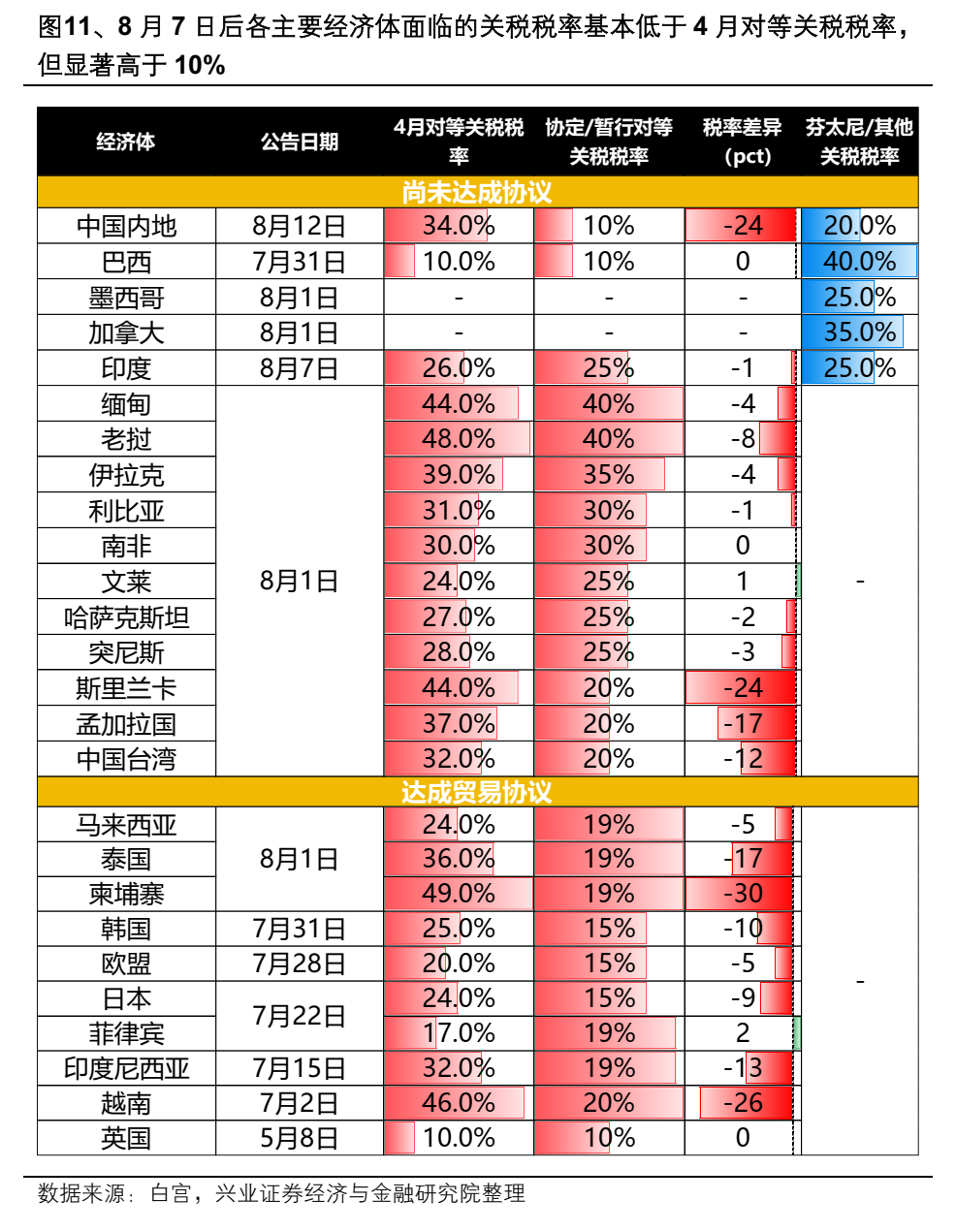

3、中美再次暂停关税90天

国金证券首席经济学家宋雪涛

下一阶段,预计中美关系的大方向是“依然缓和”, 边际上从“逐步回温”进入“战略持稳”阶段,最终为筹划中的领导人见面做铺垫。一方面,特朗普对中国在稀土、芬太尼、TikTok等问题上有着明确的诉求,这与印度的情况有所不同。瑞典谈判中,美国可交换的筹码已经不多,从近期英伟达H20芯片风波可以看出,美国手中的筹码价值有所下降。

北京大学美国研究中心主任、北京大学国际关系学院教授王勇

未来中美贸易谈判的关键节点有三,一是8月12日,关税暂停期限是否将展期;二是11月11日,也就是展期三个月之后;三是如特朗普确定访华,他的具体访问日期。现在中美双方形成了一种相互制约的平衡局面,美国通过对半导体出口的限制来遏制中国,中国利用稀土管制进行反制。目前中美经贸谈判的内容主要还是围绕关税进行,在未来也可能会将市场准入、知识产权保护、产业政策等议题纳入谈判范畴。

兴业证券宏观首席分析师段超

对等关税2.0冲击中美间接贸易链条。白宫在修改对等关税的行政令中明确提及对规避关税的转口商品加征40%关税,并且与其他经济体达成的贸易协定中也有相关规定。后续需观察其他经济体的实际执行情况,若美国和其他经济体严格管控转口贸易行为,或对中国外需造成较大冲击。从中国出口集装箱运价指数来看,8月之后包括东南亚航线的各航线运价均有所回落,后续需保持追踪。

华福证券研究所所长任志强

目前来看,本次联合声明是中美在日内瓦框架下的务实决议,短期通过关税暂停缓解企业压力,对出口链、科技制造等形成直接催化,长期则为结构性问题谈判争取时间,将通过产业链重构和制度性安排来推动经济高质量发展。中美经贸关系的阶段性缓和不改变长期博弈的本质,但机制化沟通的建立已为避免“硬脱钩”提供了可能,同时为解决深层分歧提供路径,将有效带动资本市场风险偏好提升,利好市场情绪与出口链修复。

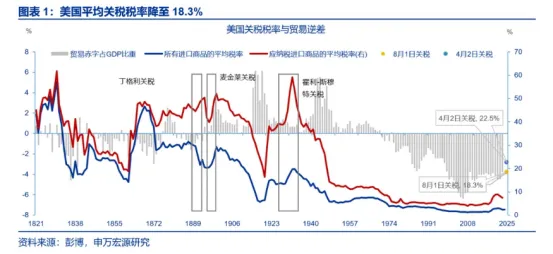

申万宏源证券首席经济学家赵伟

从贸易协议覆盖的商品规模来看,美国贸易谈判进程已近50%。截至8月1日,美国已与越南、日本、欧盟、韩国、印尼等九个经济体达成贸易协议或暂停协议。就覆盖的美国进口商品规模看,已达成协议或暂停关税的进口规模合计占美国商品进口规模的49.7%,美国有效关税税率远低于理论税率,美国理论税率已达18%,实际征收的有效税率仅为8%,年底前有效税率仍可能再上行1–2个百分点。理论税率方面,截至8月1日,美国理论关税税率已抬升至18.3%,较年初的2.4%高出15.9个百分点,创1930年代以来新高。