消息面上,全球聚氨酯巨头科思创近日向客户发出预警,其TDI(甲苯二异氰酸酯)供应紧张局面将持续恶化。根据最新通知,科思创在原已大幅下调供应的基础上,8月将再次削减中国市场15%的供应量。

此外华创能源化工团队指出,反内卷,如果从出清落后产能入手,那么我们应该找最差的品种。但是如果从约束新增产能入手,应该找目前开工率最好的品种。两个思路的方向是截然相反的。约束新增产能的路线,大家担心需求强度不够,但不能低估库存周期的影响。过去三年海外的深度去库以及国内的信心低迷,给化工带来的巨大的需求压力,所以出现了部分品种开工率比20-21年高,但是单吨盈利反而创新低的局面。

过去两年我们提【消失的库存周期】,是因为海外在2022年海运高点后深度去库3年,而国内地产信贷周期失灵,供给过剩和需求不足强化了通缩螺旋。目前看,我们已处在重启库存周期的临界点,美国耐用消费品库存同比即将回到0轴以上,一旦海外库存周期反转,而国内反内卷推动PPI回暖带来下游补库,甚至结构性行业出现需求爆发,化工品的弹性是非常可观的。目前化工很多产品的剩余开工率无法承受补库周期的冲击。

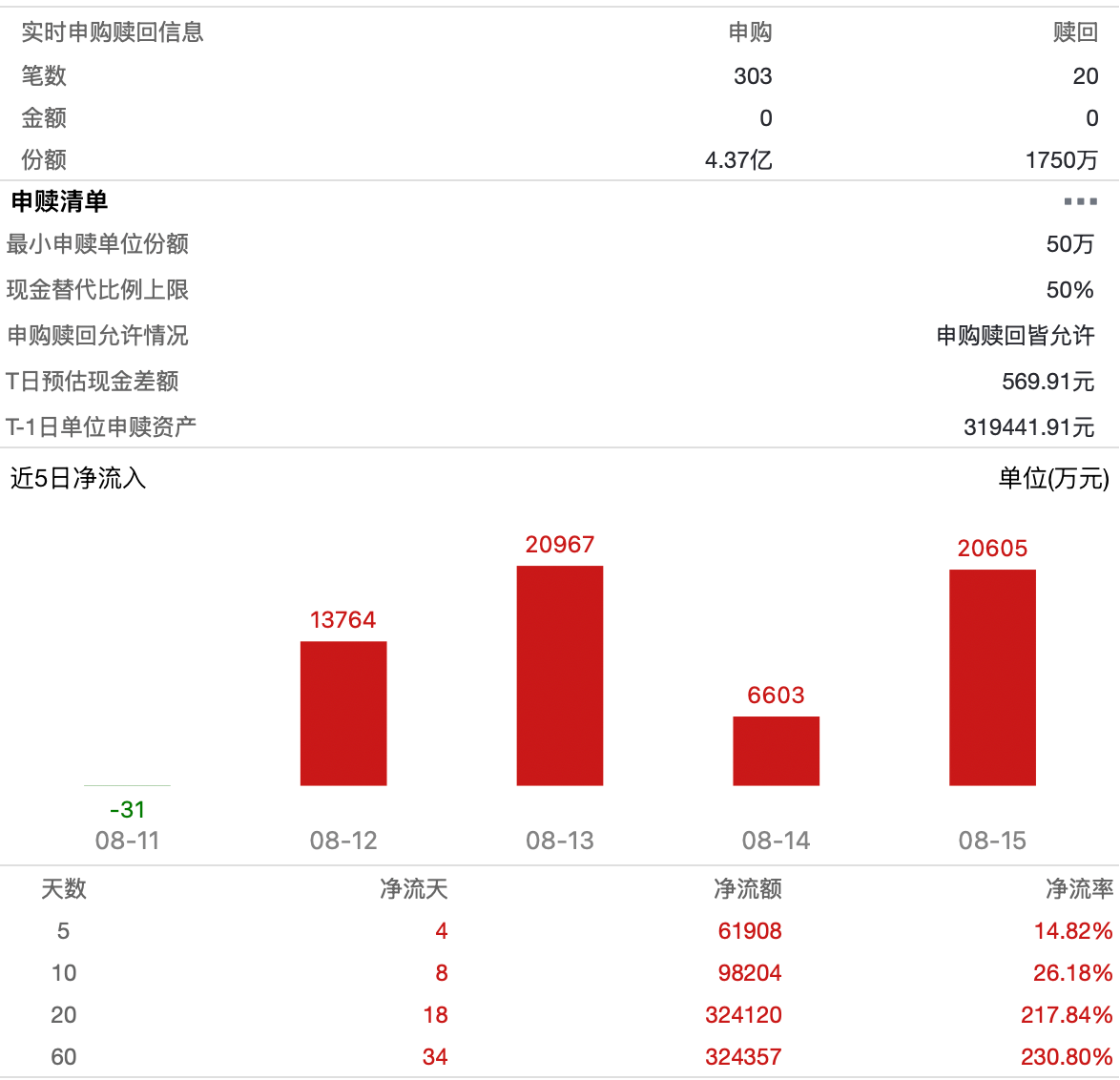

截至2025年8月18日收盘,中证细分化工产业主题指数(000813)上涨0.30%,成分股凯赛生物(688065)上涨5.79%,联泓新科(003022)上涨5.68%,巨化股份(600160)上涨4.49%,新宙邦(300037)上涨3.98%,蓝晓科技(300487)上涨2.94%。化工ETF(159870)最新报价0.64元,今日净申购4.2亿份。

化工ETF紧密跟踪中证细分化工产业主题指数,中证细分产业主题指数系列由细分有色、细分机械等7条指数组成,分别从相关细分产业中选取规模较大、流动性较好的上市公司证券作为指数样本,以反映相关细分产业上市公司证券的整体表现。

数据显示,截至2025年7月31日,中证细分化工产业主题指数(000813)前十大权重股分别为万华化学(600309)、盐湖股份(000792)、巨化股份(600160)、藏格矿业(000408)、华鲁恒升(600426)、宝丰能源(600989)、卫星化学(002648)、恒力石化(600346)、云天化(600096)、龙佰集团(002601),前十大权重股合计占比43.54%。

化工ETF(159870),场外联接A:014942;联接C:014943;联接I:022792)。