上周,债市延续了熊陡格局,国债期货震荡下跌。尽管这与权益市场的火热不无关系,但市场对于债券资产的配置价值并未看空,有分析指出,越往后越乐观。事实上,当前10年期国债收益率处于阶段性高点1.75%,具备较好的加仓价值,只不过短期内债市投资收益不佳,上周的纯债基金收益率均值告负。

纯债基金均值告负,债市延续熊陡格局

上周(8.11-8.17),权益市场继续呈现强势格局,反观债市却呈现熊陡格局。国债期货震荡下跌,且在市场数据和政策空窗背景之下,债市的投资热度更低,纯债型基金的表现整体不佳。

具体来看,货币市场方面,DR007本周维持在1.45%附近,1年期大行同业存单发行利率上行约2bp至1.64%。

利率品种方面,10年期国债活跃券上行约6bp至1.75%附近,30年期国债活跃券上行约9bp至2.05%附近,50年期国债活跃券上行约11bp至2.11%附近,期限利差走扩。

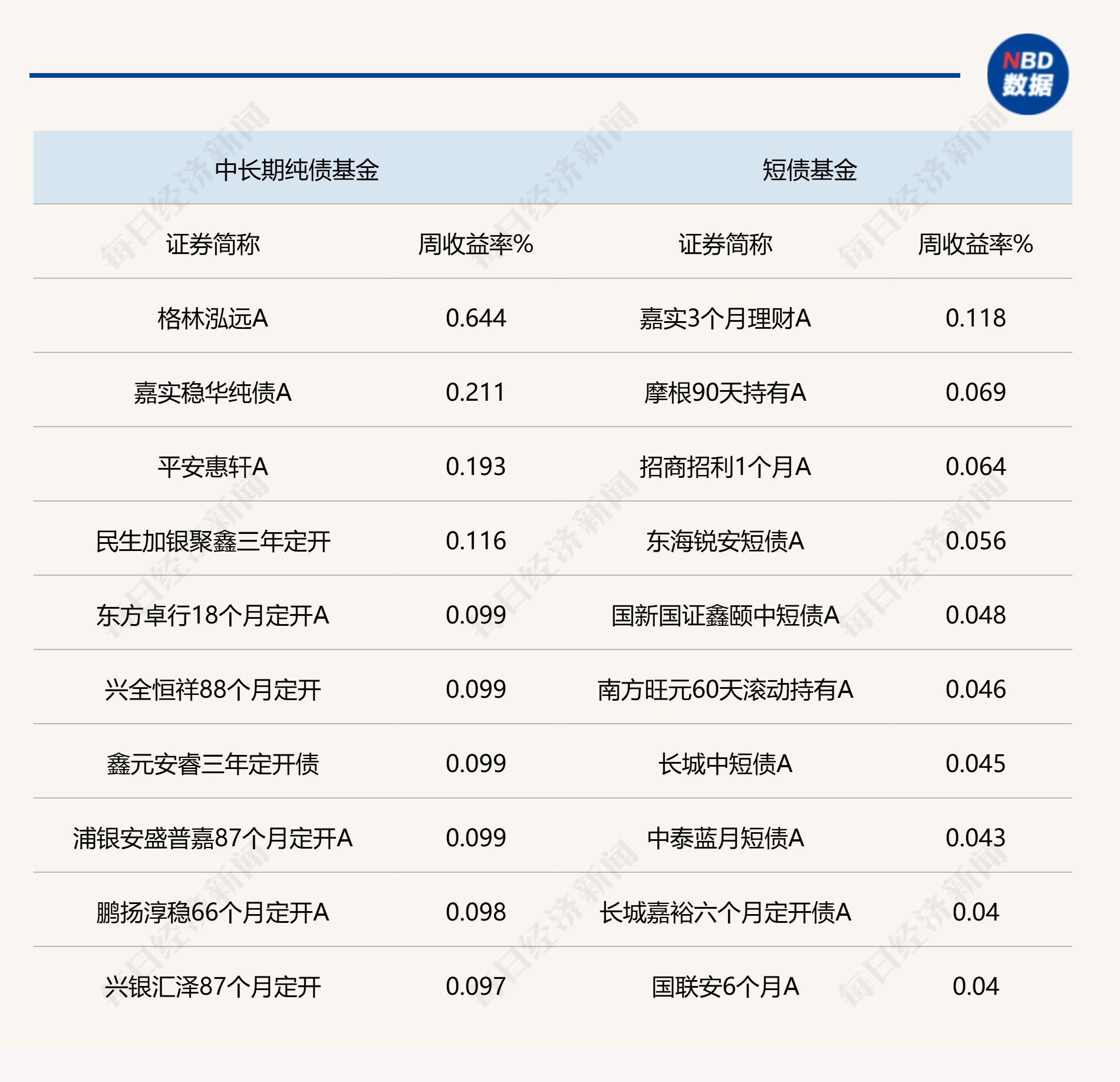

Wind统计显示,上周,纯债型基金的收益率不佳,均值告负。中长期纯债基金的平均业绩水平为-0.19%,短债基金的平均业绩水平为-0.03%。单周出现两类纯债基金的周收益率均值告负的情形在之前单周统计中并不多见。

值得注意的是,不仅平均业绩水平不高,就连头部业绩产品的数据也并不亮眼。中长期纯债基金当中,仅有4只基金单周净值收益率超过0.1%,短债基金则更少,仅有1只产品超过0.1%(统计初始基金)。

那么,为何纯债基金的表现如此低迷?上海东证期货的研报分析指出,资金面和权益市场表现主导债券走势,预计债市熊陡行情延续。尽管部分7月经济金融数据不及预期,但市场风险偏好上升,股债资产对基本面脱敏,权益市场上涨压制债市。

从市场表现来看,强预期与弱现实互相交织,市场期待“反内卷”的一系列政策出台,可以扭转价格偏弱拖累企业盈利的现状。诺安基金分析指出,从定价逻辑上看,偏向强预期更多一些,随着债券收益率不断创下新低,股债性价比的天平有一定的修正。

债市短期扰动仍存,如何应对债市波动?

7月以来,股票市场表现较强,加上“反内卷”背景下部分商品价格上涨,债券市场受到一定拖累,不过这些都没有改变经济基本面格局,对债券市场更多只是短期扰动。

展望后市,越来越多的机构观点认为,预计货币政策或将加快放松,基本面和流动性仍指向利率下行,短端仍有较大下行空间。

那么,这样的债市背景下,什么样的债券资产值得配置是关键。申万宏源证券的研报分析指出,债市阶段性承压,关注资产配置与风险窗口。

分析指出,当前债市逻辑已由“基本面+流动性”转向“大类资产配置”,长端债券收益率上行主要源于机构行为和资产比价效应。纯债资产尤其是长债收益和胜率双低,资金向含权类资产(如混合型基金)转移,债券市场面临资金分流压力。

整体来看,待各类事件性影响逐步消化后,债市的交易重心将重新回归对基本面与资金面前景的判断。

“短期内,继续建议保持中性思路,围绕1.7%波段操作。”中信建投证券固定收益首席分析师曾羽公开指出,“随着时间的推移,考虑到债市利多因素增加,则无需过于悲观。”

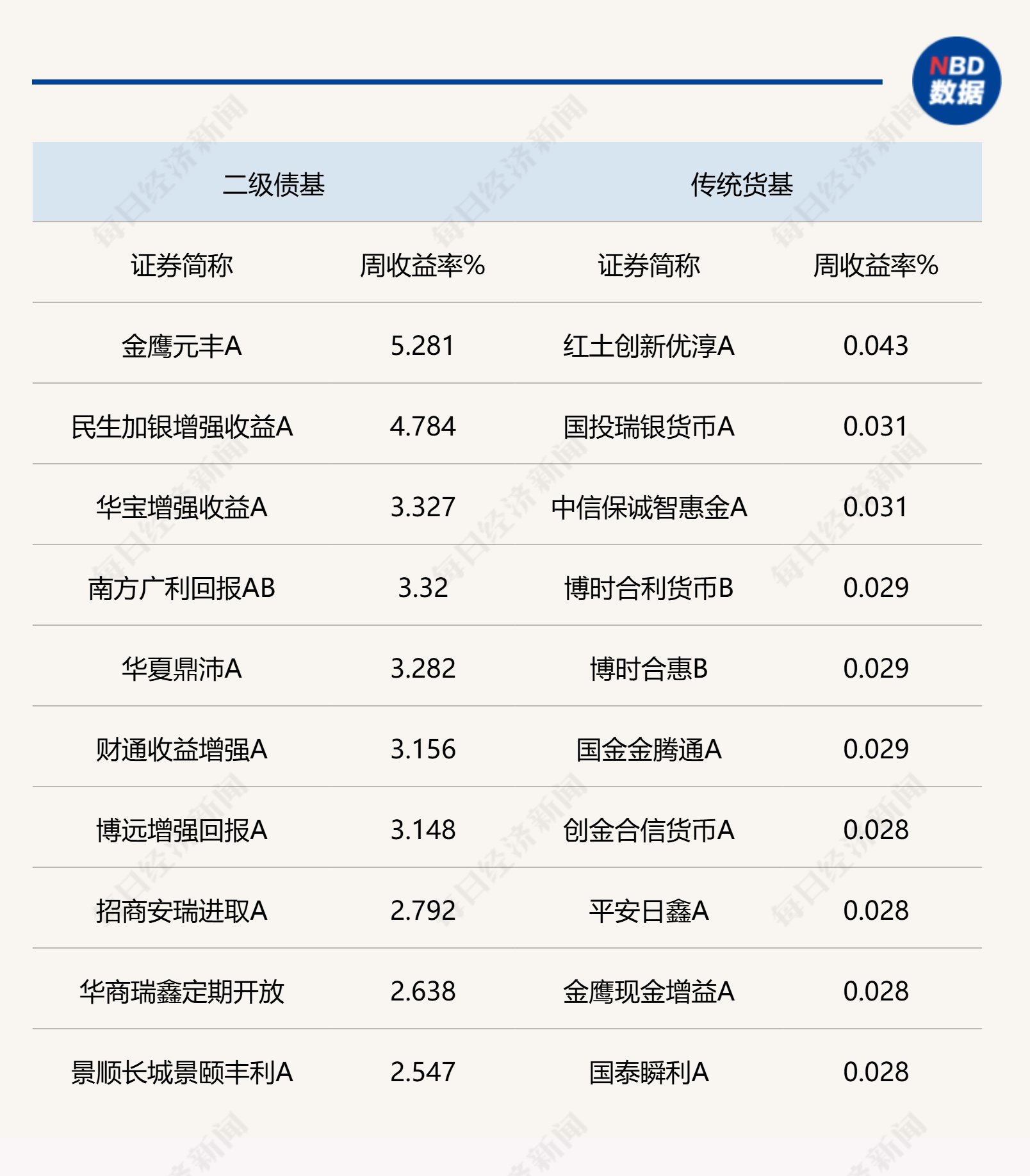

说明:上周各类型债券基金头部业绩产品统计来源:Wind