近期,苏州旺山旺水生物医药股份有限公司(以下简称“旺山旺水”)再次向港股发起冲击。

《每日经济新闻》记者(以下简称“每经记者”)注意到,今年1月,旺山旺水首次向港交所递交招股书。事实上,旺山旺水这个名字,曾两度以不同方式引起医药圈的热烈探讨。

第一次,是旺山旺水凭借抗新冠药物VV116,在新冠疫情最焦灼的时刻站上风口浪尖——与君实生物的合作让其在资本狂炒“新冠特效药”概念的浪潮中收获了超乎寻常的知名度。第二次,则是眼下其ED(勃起功能障碍)新药“昂伟达®”(TPN171)的获批,借助这一天然具备话题性的领域,旺山旺水再度成为关注焦点。

不过,每经记者研究发现,当外界为其贴上“国产伟哥”的标签时,旺山旺水赴港IPO(首次公开募股)招股书所展现的,却是一幅机遇与风险交织、颇为复杂的图景。

押注高关注、高潜力领域

招股书显示,旺山旺水成立于2013年,是一家综合一体化生物医药公司,致力于发现、开发和商业化创新小分子药物,专注于抗病毒、神经精神及生殖健康三大领域。

梳理旺山旺水的产品及在研品,会发现一个共性:公司押注领域基本都具有高度社会关注度和巨大市场潜力。

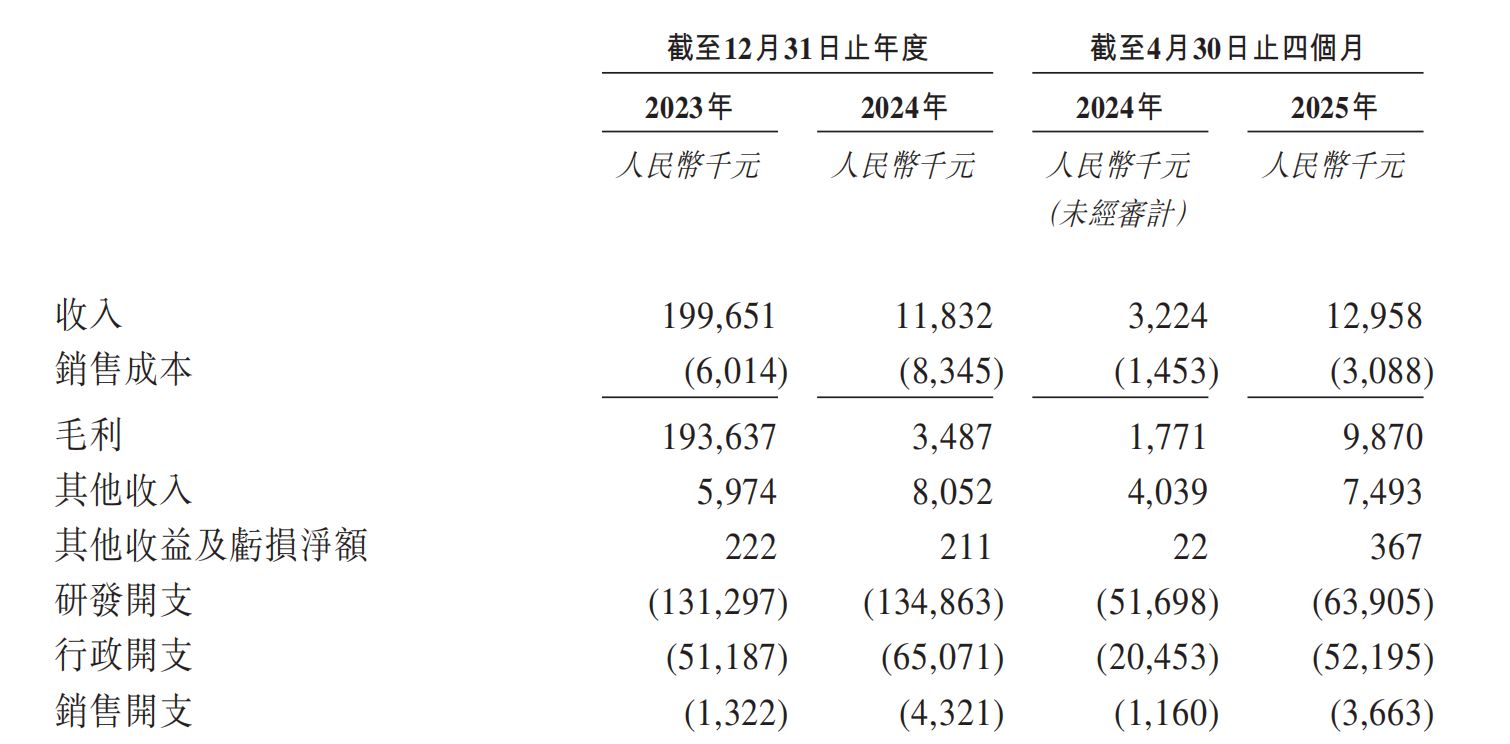

比如曾经的明星药VV116便是典型案例。这款小分子药物在2023年单凭对外授权就为旺山旺水带来了惊人的1.96亿元收入,占当年公司总营收的98%,也一度让公司在资本寒冬中引人注目。不过光环褪去的速度同样“话题满满”。随着新冠疫情消退,VV116的创收能力迅速蒸发,授权收入仅538万元,直接导致公司2024年营收大跌94%至1183万元。

旺山旺水曾试图为VV116寻找新的生命线,转向呼吸道合胞病毒(RSV)治疗。招股书披露,其婴幼儿干混悬剂型已进入Ⅱ/Ⅲ期临床,目标是2035年预计10.67亿元的中国RSV药物市场。不过,该适应证的开发能否成功并复制新冠疫情时期的商业辉煌,还存在高度不确定性,且需要时间和巨额投入。

再比如,旺山旺水在神经精神领域的潜在同类首创药物LV232,也瞄准了一个痛点深刻、前景广阔(预计2035年规模188亿元)的抑郁症市场。

然而,这个蓝海早已是巨头与新锐的竞技场。灼识咨询数据显示,中国已有24款创新小分子抗抑郁药上市,另有16款处于Ⅱ期或更后期临床开发。LV232虽是目前唯一专门靶向该双靶点的在研产品,其Ⅱ期临床试验2025年才启动,预计2026年下半年完成,距离潜在获批上市和商业化盈利尚有漫长且充满变数的道路。

近期获批的“昂伟达”则被视为公司实现短期商业化突破和支撑估值的关键。这款被定位为潜在同类最佳PDE5(磷酸二酯酶5)抑制剂的ED新药,凭借“30分钟起效、可饮酒同服”的差异化卖点,意图撬动年容量超百亿元、长期被辉瑞、拜耳等进口药垄断的中国男性健康市场。

灼识咨询预测,该市场将从2024年的93亿元增长至2035年的150亿元。然而,该市场已是一片竞争红海。米内网数据显示,2023—2024年抗ED药物终端销售均超80亿元,但本土企业竞争激烈,仅西地那非和他达拉非仿制药就分别有26个和50个产品获批。先行者白云山的“金戈”在2023年销售额超10亿元后,2024年已回落至8.79亿元,可见市场竞争的激烈程度与维持市场份额的难度。

旺山旺水在招股书中坦言,对于“昂伟达”这类暂无医保计划的产品,定价需权衡成本、竞品、技术优势、患者负担等多重因素。

科学家创业造富,上市前两折价获超5%股权激励

旺山旺水的产品管线具有上述特征的背后驱动因素,或与其创始人团队的背景有关。

故事始于2013年的苏州工业园区。 那一年,51岁的沈敬山站在了人生的十字路口。这位头顶“国务院政府特殊津贴专家”光环、拥有三十余年小分子药物研发经验的中科院上海药物研究所博士生导师,毅然脱下白大褂,与妻子金洁共同创立了旺山旺水。他押上个人声誉和500万元积蓄,将公司安置在苏州生物医药产业园的一隅。

创业初期异常艰难,团队仅十余人,实验室设备多购自二手市场。在接下来的六年里,公司几乎与外部资本绝缘,专注于抗病毒与神经系统药物的早期探索。

转折点出现在2018年至2019年。2018年,国内创新药企估值尚处低谷,知名企业家、360集团创始人周鸿祎通过其控制的共青城奇虎中财投资有限公司,向旺山旺水注入2000万元天使投资,并为其带来了市场关注度。

2019年,沈敬山的学生田广辉加入旺山旺水,沈敬山以75万元将公司75万元注册资本转让予苏州南博万,后者由田广辉以及金洁的姐妹金青分别持股80%及20%。

资料显示,田广辉不仅拥有中科院药物化学博士学位,还拥有担任上海特化实验室经理、云南药企高管的经历,并被苏州大学任命为行业教授,获苏州政府部门授予“重点产业紧缺人才”称号。

招股书显示,田广辉目前持有旺山旺水9.54%股权,担任公司董事长、执行董事、首席执行官兼总经理。

值得一提的是,伴随公司估值飙升,2023年,田广辉以1551万元年薪(含1474万元股权激励)成为业内瞩目的“最贵CEO”之一。

招股书披露,2025年1月,旺山旺水员工持股平台向包括沈敬山、田广辉、胡天文(执行董事兼副总经理)以及金青(副经理)在内的多位高管,以6元/股的价格转让了22.28万股股份,而公司2024年5月进行的C轮融资价格为29.67元/股。

其中,沈敬山获得了5.21%股份。值得一提的是,副经理金青获得了1.18%股份,而董事长田广辉、执行董事兼副总经理胡天文尽管职位更高,但获得的股份比例却更低,分别为0.45%、0.45%。截至递表,金青个人持股达3.68%。

图片来源:旺山旺水招股书

正是通过上述这一系列安排,沈敬山及金洁直接持股加上家族成员持股,其家族合计控制股份价值高达约26.78亿元(按44.5亿元估值计)。若旺山旺水IPO成功,沈敬山家族也将共享这场资本盛宴。

流动比率仅0.3倍,偿债压力凸显

不过,沈敬山家族能否享受到资本盛宴,还面临一些挑战。

招股书显示,作为一家仍处研发投入期的生物医药公司,2023年、2024年及2025年前4个月(以下简称“报告期内”),旺山旺水的研发开支分别为1.31亿元、1.35亿元及6400万元,在经营开支总额中占比分别约为70%、66%及53%。

图片来源:旺山旺水招股书

报告期内,旺山旺水的净利润分别为640万元、-2.17亿元及-1.12亿元。值得一提的是,旺山旺水2024年前4个月的净利润为-7300万元,这意味着今年的亏损速度超于去年同期。

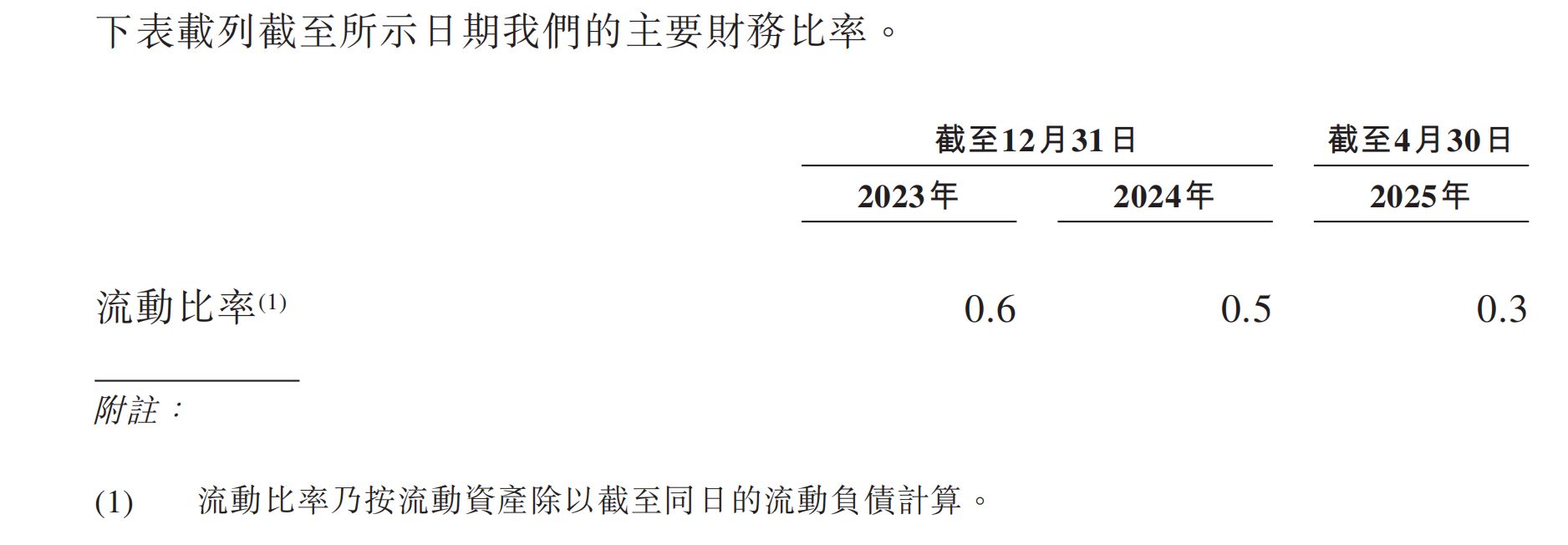

此外,旺山旺水的现金流情况也不尽乐观。截至2025年4月30日,公司账上现金及现金等价物仅为7283.3万元,而截至2024年4月30日,该财务数据还为1.22亿元。更值得注意的是其短期偿债能力,报告期内,公司流动比率分别为0.6倍、0.5倍及0.3倍,呈直线下滑趋势,且流动资产不足以覆盖短期债务。公司表示,流动比率下降,主要源于银行结余和现金减少、借款增加、及部分被贸易及其他应付款项减少所抵消。

图片来源:旺山旺水招股书

招股书还显示,旺山旺水的资产负债率也在逐步攀升。报告期内,公司的资产负债率分别为72.18%、80.66%及88.10%。

此次港股IPO,旺山旺水计划将募资用于核心产品研发、工厂扩建及补充营运资金等。招股书显示,公司正在按照国际GMP(良好生产规范)标准在青岛建立新的生产基地,该工厂建筑面积约为1.12万平方米,用以生产更多口服和外用剂型,包括舌下含片、口腔速崩片等非常规片剂,预计2026年末前竣工,初步设计产能为2亿粒片剂及750万剂外用制剂。

值得注意的是,去年6月公司新建的连云港工厂刚刚竣工投产,该工厂年设计产能为1亿粒胶囊及6亿片片剂。截至2024年底,该产线片剂和胶囊的产能利用率分别为1.3%和0.7%,而2025年前4个月,片剂的产能利用率还是1.3%,胶囊则未生产。

旺山旺水表示,由于产品处于商业化早期阶段,预计随着商业化的产品建立及扩大其市场占有率以及未来更多候选药物进入商业化阶段,有关利用率将逐步提高。

针对本篇报道中提出的相关疑问,8月18日,每经记者向旺山旺水官网披露的邮箱发送了采访提纲,截至发稿,尚未收到对方回复。