等待了快两年半还是“已问询”状态。

8月18日,上交所官网显示,鸿星科技(集团)股份有限公司(下称,鸿星科技)IPO审核进度依然停留在2023年3月30日的“已问询”状态。

最新变化则是一个多月前的6月30日,鸿星科技披露了更新2024年年报数据的申报版招股书。

据了解,自2023年初首次递交申报材料以来,鸿星科技已历经了两轮的交易所问询。在最近更新的招股书中,拟募资12.14亿元,对应市值约49亿元,发行市盈率(PE)36.5倍。

相较于同行,盈利能力超群的鸿星科技估值水平却低了一大截。在可比公司中,泰晶科技与晶赛科技的PE则分别为71倍和461倍。

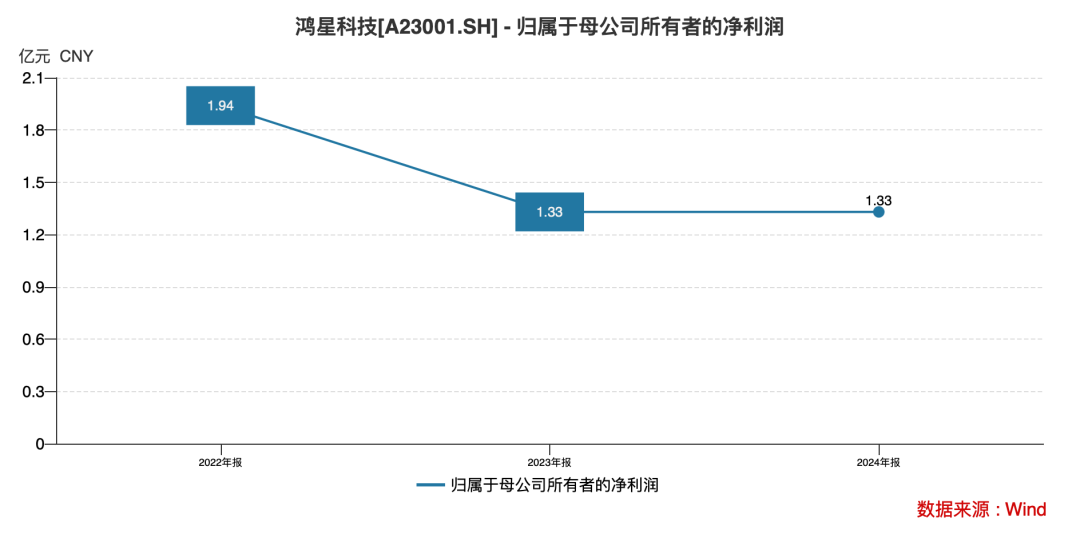

鸿星科技在估值上的克制,与其财务报表中亮眼的盈利指标又形成了鲜明反差。 数据显示,2024年鸿星科技的净利润为1.33亿元,毛利率水平还高出行业均值30个百分点。

“我们定价时同时参考了一级市场发行市盈率和二级市场可比公司,再考虑到长期战略的理性选择,属于审慎而非保守。”鸿星科技在回复《产业资本》时解释称。

但审慎的另一面,36.5倍的“克制”PE并非谦逊,更像是提前为不确定的未来预留了安全边际。

背靠富士康的高毛利率

目前,鸿星科技是全球十大石英晶体元器件生产商之一,下游客户包括创维、长虹、中磊电子等电子品牌商和通信设备制造商以及富士康、广达、伟创力等电子制造服务商。

据QYResearch数据,2023年全球前十大石英晶体元器件厂商合计市场份额为66.40%,其中鸿星科技同期石英晶体元器件全球市场占有率为3.08%,排名全球第九位。在中国企业中,鸿星科技位列第三,仅次于台湾晶技(全球第一)、泰晶科技(全球第八)。

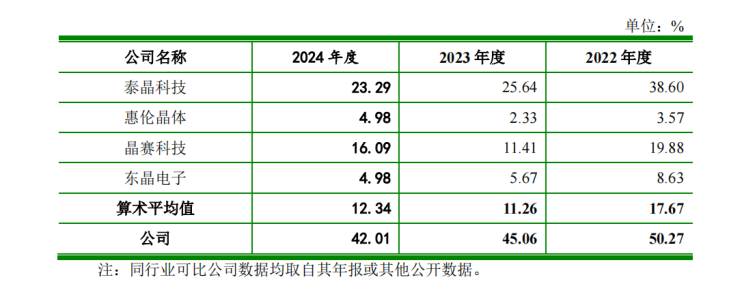

招股书显示,2022—2024年,鸿星科技综合毛利率分别为50.27%、45.06%、42.01%,而同期行业平均仅为17.67%、11.26%、12.34%。

报告期内,毛利率水平高出行业均值30%的鸿星科技,把原因归结为“技术先进、客户优质、外销占比高、直销比例大”等多重利好叠加。

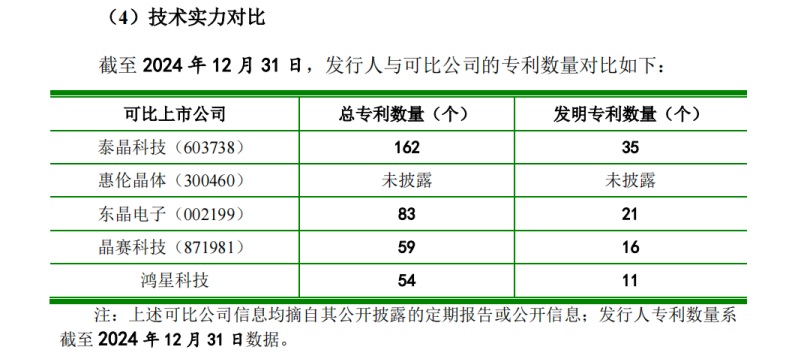

然而,专利数据并不完全支撑其“技术先进”的说法。截至2024年末,鸿星科技拥有专利54项,发明专利11项;同期泰晶科技、东晶电子、晶赛科技的总专利数量分别为162项、83项、59项,发明专利数量则为35项、21项、16项。

众所周知,石英晶体元器件的尺寸越小,技术难度越大。鸿星科技量产的1008谐振器、2016振荡器虽属高端,但惠伦晶体、泰晶科技亦已实现同等规模量产。换言之,技术领先并非独家优势。

实际上,鸿星科技真正的差异,或体现在客户结构上。

报告期内,鸿星科技外销收入占比始终超过50%,而行业平均外销则从2022年的22%跌至2024年的11%。外销客户集中在富士康,以及头号经销商台湾鸿星。

关联方是最大分销商

作为关联交易方的台湾鸿星,由鸿星科技实控人林洪河于1979年创立,迄今仍由林氏家族控制。它不仅长期位列鸿星科技第二大客户,还曾是后者在中国台湾地区唯一的销售通道。

数据显示,2021—2022年,鸿星科技通过“特殊销售模式”向台湾鸿星分别销售1.33亿元、0.38亿元,占当期营收16.34%、5.85%。

所谓特殊,是指终端客户的合格供应商名录里只有台湾鸿星,鸿星科技通过台湾鸿星与终端客户签订订单并收取货款;台湾鸿星则在其中赚取前端认证服务费,名义上不保留利润,却牢牢掌握了下游的客户与回款节奏。

2022年底,鸿星科技终止了该模式,并将相关客户逐一转签至大陆主体。但台湾鸿星仍是中国台湾地区最大甚至唯一经销商,2024年贡献的经销收入为3604.09万元,占全部经销收入的26%。

据问询函回复显示,2021年至2023年,台湾鸿星经销模式下的毛利率分别为39.91%、44.60%、36.56%。

“高外销+高经销毛利”的组合,同样也让鸿星科技的盈利质量蒙上了一层不确定性的阴影,一旦台湾地区的销售政策、汇率或需求波动,公司高毛利将直接承压。

与此同时,鸿星科技用于中国台湾销售的“Hosonic”等核心商标,系早年自台湾鸿星受让取得。截至招股书前数日,相关商标仍陷在旧案中。

林洪河配偶林张玉珍的弟弟张进兴就台湾鸿星商标授权,以及林洪河实名登记张氏家族股权等事项,向中国台湾地区地方检察机构提起“声请再议”流程。该案件自2023年4月立案至今,检方已多次调查。

对此,鸿星科技在招股书中表示,现有证据不足以支持起诉,且存在诉讼逾期等程序瑕疵,预计最终作出不起诉处分的可能性更高;即便再议,亦难获检方支持。

目前,该诉讼仍处于“再议”阶段,且预计“再议”后作出“起诉”决定的机率极低。但商标权属的不确定性可能成为未来经营的潜在风险。

业绩下滑又清仓式分红

事实上,就在依靠关联交易维持高毛利率的同时,鸿星科技的业绩下滑已成趋势。

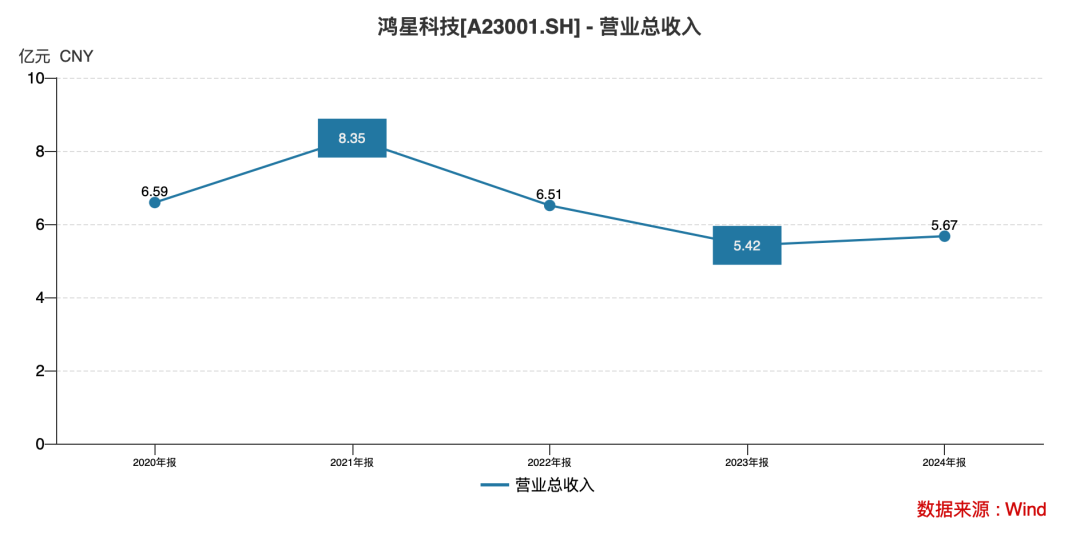

Wind数据显示,2020—2024年,鸿星科技营收增速由24.43%骤降至4.77%,净利润增速更是从80.7%跌至0.1%。接近停滞的业绩增速,让两年前高达近2亿元的净利润水平,如今却成了难以触及的天花板,2024年1.33亿元的净利润仍不及2022年七成。

虽然鸿星科技把业绩失速归咎于行业去库存及宏观需求疲软,但同期同行已出现分化,泰晶科技凭借车规、光模块订单重回增长,惠伦晶体则因大额减值陷入亏损。

反观鸿星科技的收入结构也并未明显优化。2024年,公司前五大客户占比仍超过30%,其中外销客户台湾鸿星与富士康仍是主要客户。内销收入占比虽然有所上升,但毛利率仍低于外销。

这意味着,鸿星科技若想维持高盈利,必须继续依赖外销高毛利订单;而一旦外销增速放缓或客户压价,利润表将迅速“脱水”。

令人担忧的是,目前鸿星科技的现金流却率先缩了水。2022 年-2024年,公司经营性现金流净额分别为2.69亿元、2.09亿元、1.73亿元。

面对过去几年持续收窄的经营性现金流净额,鸿星科技依旧保持了较为乐观的态度:“消费电子去库存已近尾声,AI 服务器、光模块及新能源汽车带来增量需求;公司2023 年全球市占率 3.08%,在大陆位列第二,1008 谐振器、2016 振荡器与国际水平接轨,已进入富士康、广达等国际龙头供应链,国产替代成效显现。”

或许,正是基于这一乐观的预期,鸿星科技在IPO递表前开启了大手笔的清仓式分红。

招股书显示,2020年-2022年上半年,鸿星科技进行的现金分红分别为2.05亿元、2.2亿元及5500万元。其中,2020年与2021年的净利润分别为1.5亿和2.04亿元,同期净利润还不够分红金额,属于典型的清仓式分红。

上述三年半的时间,鸿星科技累计分红高达4.8亿元,占比期内净利润的85.56%。

招股书显示,林洪河及其子林瑞堂、其女林毓馨、林毓湘为鸿星科技的实际控制人,林洪河的配偶林张玉珍为实际控制人的一致行动人。其中,林洪河、林瑞堂、林毓馨、林毓湘穿透后合计持股比例49.7558%,林张玉珍穿透后持股比例为8.1312%。

也就是说,林洪河家族共计持有该公司57.887%的股权。按4.8亿元分红计算,约2.78亿元的分红归林洪河家族获得。

针对分红事宜,鸿星科技对《产业资本》表示,公司现金分红决策合法合规,充分考虑财务与业务因素,经营业绩和财务状况为持续分红提供坚实基础,分红体现重视与股东分享成果、回报投资者,利于公司长远发展,分红合理必要且与财务状况匹配。

据鸿星科技介绍,台资企业现金分红普遍,如上纬新材等多家企业在IPO申报期曾多次分红,上市后也基本每年都分。

而大手笔现金分红又“不差钱”的鸿星科技,却依旧打起了“圈钱”补充流动性的主意,在最新版的募资投向中,公司拟募资2亿元补充流动资金。

显然,上述鸿星科技用40%以上的毛利率只讲了一个“高端国产替代”的故事,却在客户结构、销售路径与治理架构上又留下了太多的关联烙印。

(本文基于公开数据与资料分析,尚不构成任何投资建议。)