车企“以价换量”导致汽车经销商生存状况继续恶化。

8月18日,中国汽车流通协会发布“2025年上半年全国汽车经销商生存状况调查报告”。这是中国汽车流通协会第17次展开该项调查。

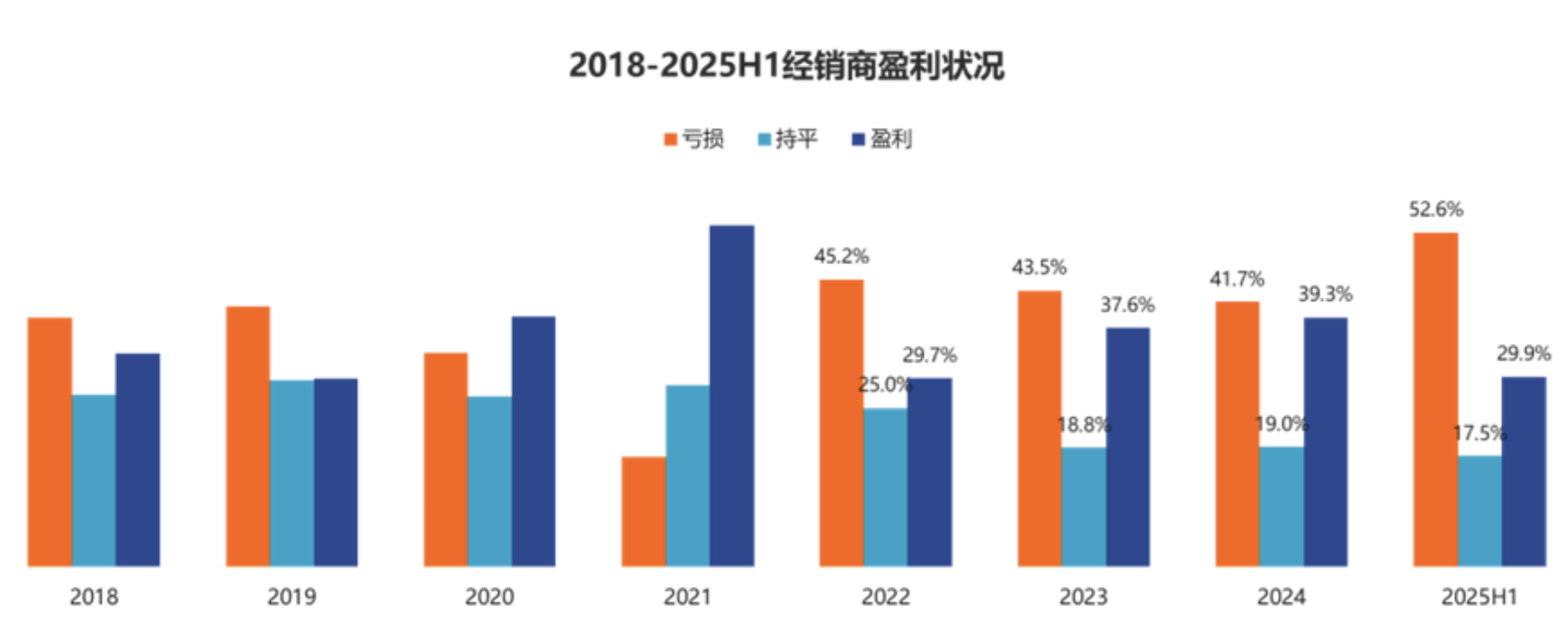

2025年上半年,汽车经销商生存状况进一步恶化,过半经销商陷入亏损。

报告显示,2025年上半年,汽车经销商亏损比例上升至52.6%,持平比例17.5%,盈利比例29.9%。亏损的经销商占比较2024年上升近11个百分点。

中国汽车流通协会分析认为,在汽车报废更新和置换更新政策的拉动下,上半年国内汽车消费温和回暖。但市场竞争白热化,厂家与经销商纷纷靠降价换销量,全力争抢市场份额,结果陷入“销量涨收入不涨、收入增利润不增”的困局。

价格倒挂(即零售价格低于购车成本)是经销商面临的主要压力,也是致使亏损的直接原因。

调查显示,上半年有74.4%的汽车经销商有不同程度的价格倒挂,43.6%的汽车经销商价格倒挂幅度在15%以上。

严重的价格倒挂,吞噬了经销商的流动资金,导致经销商普遍反映资金压力大,特别是传统燃油品牌经销商,价格倒挂导致新车业务亏损严重。经销商资金周转困难,流动性紧张问题蔓延至整个流通行业。

此外,经销商还面临着销售目标过高、厂家返利不合理等挑战。

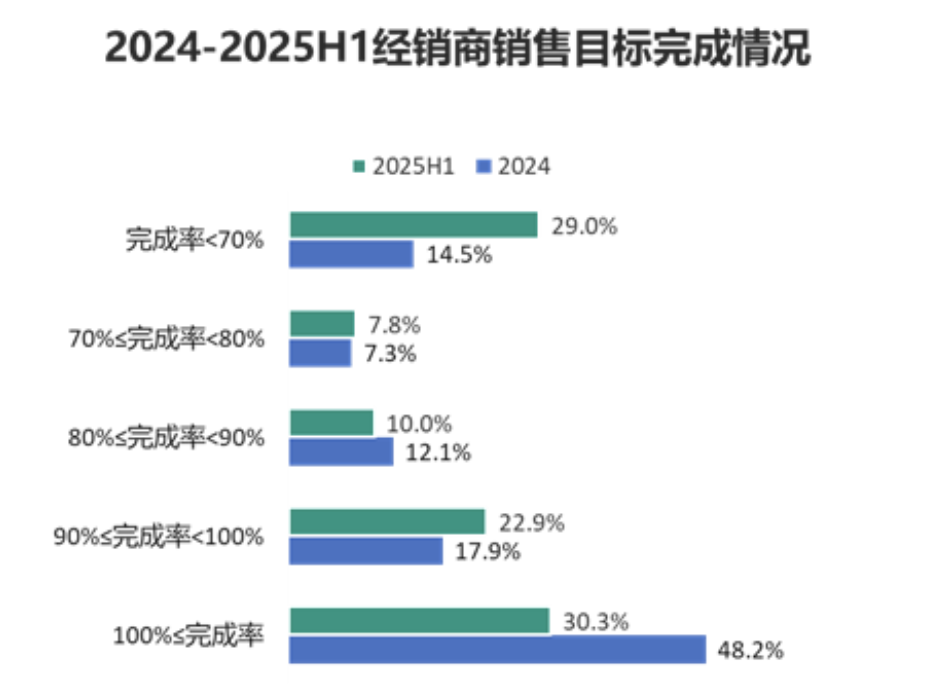

上半年,有近七成经销商无法完成销售目标。

调查结果显示,2025年上半年,仅30.3%的经销商完成销售目标,目标完成率低于70%的经销商占比29.0%,目标完成率高于70%不足100%的经销商占比40.7%。分品牌组来看,豪华品牌目标完成率略好于合资品牌和自主品牌。

经销商返利方面,厂家对经销商设置了多种返利形式,有基础返利和模糊返利。模糊返利占比过高,导致经销商对实得返利很难精准计算。

调查显示,厂家对经销商的返利周期集中在2-3个月,部分实施季度考核的厂家,返利周期超过3个月。同时,只有少数厂家是全额现金返利到经销商账户。

值得一提的是,新能源独立品牌经销商(指仅销售新能源车的门店)中盈利占比42.9%,亏损占比34.4%,数据优于行业整体。

这主要得益于新能源品牌的新车销售表现出了优于燃油车,也就是说,新能源车经销商面临的价格倒挂情况相较缓和。

但需要指出的是,新能源车经销商同样面临不小的挑战。34.4%的亏损占比数据不容小觑,诸如比亚迪经销商之一山东乾城集团资金链断裂的事件也时有发生。

调查显示,新能源独立品牌经销商面临的压力主要是售后产值低,投资回收期长等。其售后服务利润、金融保险利润、二手车利润等均明显低于燃油车。

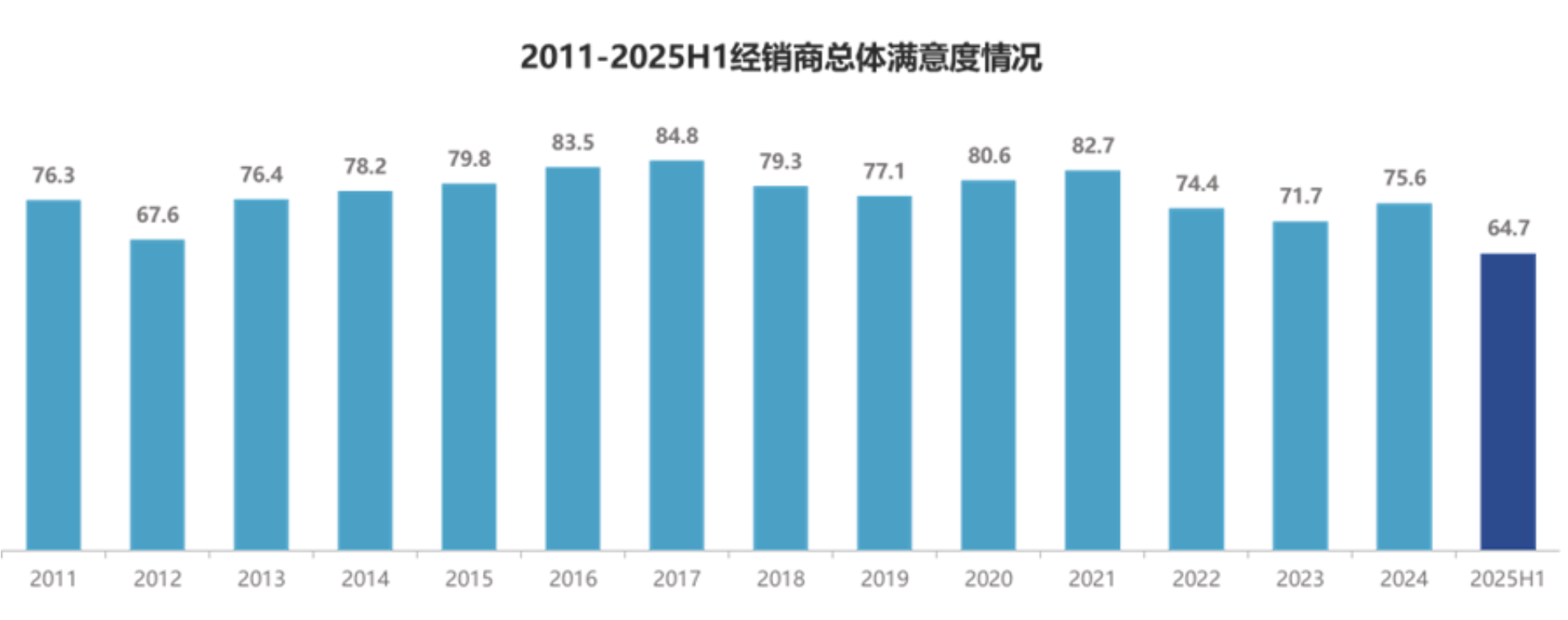

重压之下,2025年上半年,汽车经销商对主机厂的满意度再度下滑。调查结果显示,汽车经销商的总体满意度得分为64.7分,较2024年底得分大幅下降。

中国汽车流通协会分析认为,核心症结集中在多重经营压力的叠加:价格倒挂幅度加大,吞噬了经销商的利润空间,将经销商拉入亏损的深渊。由于资金压力加剧,经销商对库存的承受力减弱,只要库存系数略高于警戒线,就会让本就紧张的现金流雪上加霜。

另外,经销商反映,厂家对基础任务目标达成的奖励缩水,付出与回报严重失衡,因此经销商对主机厂的满意度明显下降。

展望2025年,经销商对总体趋势的判断为微增长或持平,但对于增长的判断不及去年年底的预期。认为全年销量增长的经销商占比约为49%,而认为减少的经销商占比较2024年略有增加。

“市场环境不佳的情况下,其实经销商也在不断探寻业务转型方向,但在转型过程中,依旧面临众多挑战。例如‘制造商建议零售价’的定价机制,无法适应现阶段市场,带来了价格倒挂问题。其中经销商是被动的。这一问题需要政府干预、行业协会推动,以及主机厂积极有效的措施,才能得以解决。”中国汽车流通协会副秘书长郎学红表示。

根据官网,中国汽车流通协会是在民政部注册登记的汽车流通行业国家级社团法人组织。由汽车(含二手车)销售企业、汽车生产企业的销售部门、汽车跨国公司在华机构、汽车拍卖企业、二手车鉴定评估、经纪公司、汽车配件、摩托车及配件销售企业、汽车有形市场、汽车俱乐部、汽车装饰美容及用品销售服务企业、汽车租赁企业;地方汽车流通行业组织;相关科研、教学单位、社会团体;相关媒体、网站以及个人自愿参加的全国性汽车服务贸易行业社团组织,总部设在北京。