债市这轮调整自8月以来愈演愈烈,10年期国债今日再次向上触及1.79%高位,直逼1.8%关口,但信用债表现仍略好于利率债。

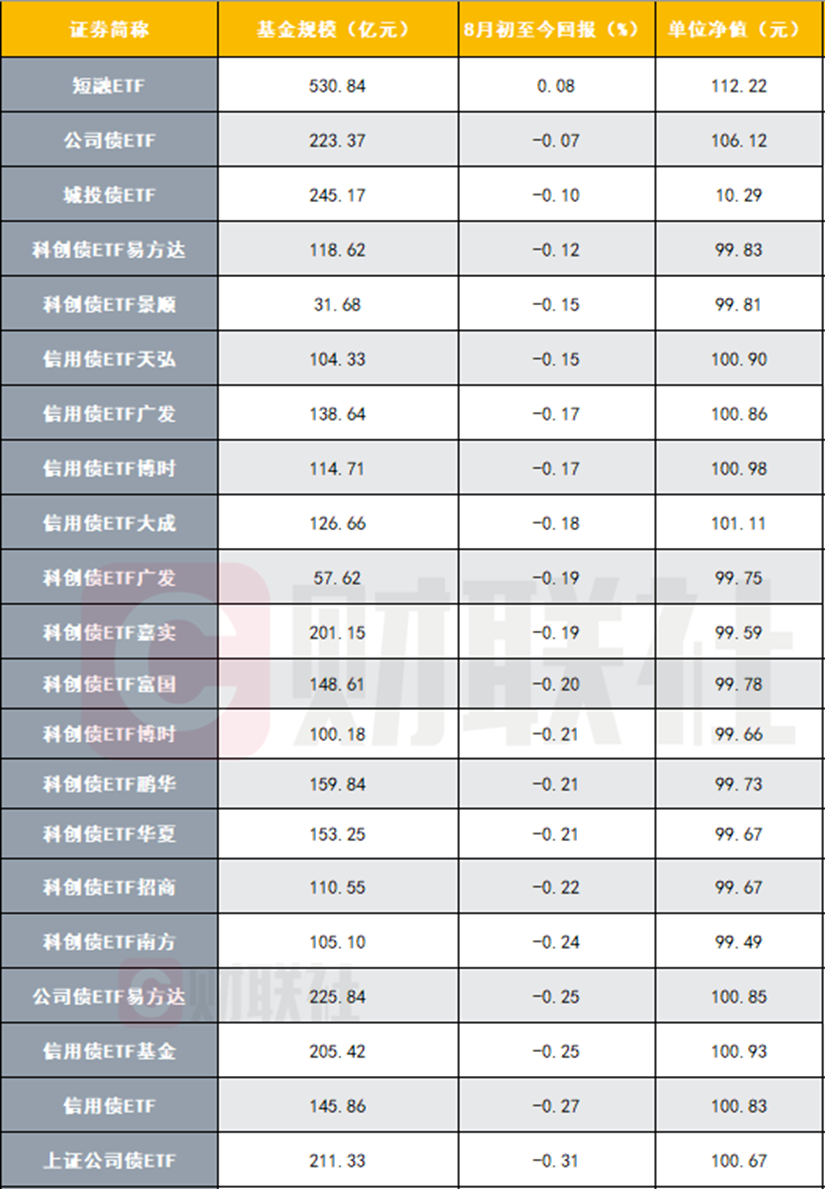

信用债ETF方面,财联社据Wind数据统计,截至8月20日,全市场21只信用债类ETF(含科创债ETF)总规模3458.76亿元,较月初3320.55亿元仍保持小幅增长。不过净值表现上较为惨淡,仅短融ETF录得8月以来唯一正收益0.08%,其余信用债ETF和科创债ETF均小幅下跌。

图:8月初至今信用债ETF表现

数据来源:Wind,财联社整理

兴证固收团队在最新研报中表示,在市场调整时期,债券ETF二级市场价格受赎回和抛售压力影响的程度,取决于标的成分券的流动性水平、申赎方式以及基金规模情况。通常而言,规模较大、高流动性成分券占比较大的品种面临低价抛售债券的风险更低。

不过财联社注意到,尽管月初至今信用债ETF规模出现增长,但不少债基出现了不同程度折价,或反映市场对信用债的需求减少,推动信用债收益率上升,导致信用利差扩大,对信用利差继续压缩不利。在机构人士看来,这或预示信用债ETF潜在调整风险可能在加大。

申万固收首席黄伟平就指出,流动性更好的信用债ETF成为理财子等机构重要的流动性管理工具,主要基于信用债ETF持续扩容引入的新增资金以及成分券估值偏低利差仍有压缩空间。

“目前债市环境在发生变化,双降概率下降,8月往后受理财面临季末回表压力,信用债的增量资金可能相对有限,信用利差保护空间较薄的情况下,信用债ETF甚至可能扮演市场波动放大器的角色”,黄伟平在研报中表示。

另一方面,信用债ETF也呈现结构性调整,其中短融ETF和科创债ETF分流了信用债ETF主要增量资金,但如天弘深证基准做市信用债ETF规模较月初减少了6.29亿元。尽管从上周数据看信用债ETF规模整体仍小幅增长61亿元,主要规模增长均来自短融ETF的18亿元和科创债ETF的42亿元。

有分析人士指出,随着10年期国债逼近1.8%关口,对于保险等配置型资金对信用债已有明显的增配意向,信用债ETF相较于7月21日当周调整的规模变动较为温和。其中银行理财、保险等机构在二级市场拉久期,对3年以内中高等级信用债净买入力度增加。

不过中金固收团队认为,如果债市波动持续,信用债也难以独善其身,当前更适宜采取中短期信用债为主的偏防御性配置策略。从更长期限来看,在基本面整体偏弱的情况下货币政策或维持宽松,中短端信用债收益率或仍不具备持续上行的基础。