时隔3年多,益丰新材料股份有限公司(下称“益丰新材”)再战IPO。

2021年11月,益丰新材从上交所撤单,首次IPO宣告失败。今年6月21日,该公司转战深交所创业板,7月4日已进入问询状态。

招股书显示,益丰新材是一家立足有机硫化学产业,聚焦光学新材料领域相关产品研发、生产和销售的高新技术企业。此次IPO,该公司拟募资8.44亿元,用于高折射率光学树脂材料项目、高端功能材料环状聚烯烃项目、研发中心建设项目、数字化建设项目和营销渠道建设项目。

从招股书披露的数据看,这家成立于2011年的新材料企业,部分产品在全球市场份额较高。其中,2024年其第一大产品硫脲在全球的市占率甚至达到26%。不过,相关产品也存在市场空间较小的争议。

值得注意的是,自2023年以来,益丰新材的核心管理层还发生了较大的变动,原董事长、总经理张超被调任实控人控制的其他企业,其职位由原董事、副总经理梁万根接任。另外,副总经理、董秘、财务负责人等也纷纷换人。而自核心管理层“换血”之后,该公司的营收出现下滑,且收入结构亦有调整。

7月18日、8月21日,就公司业绩变动、市场空间、毛利率波动及核心管理层变动等问题,时代商业研究院向益丰新材发送邮件并致电询问。但截至发稿,对方仍未回复。

成三井化学供应商,硫脲产品全球市占率达26%

招股书显示,益丰新材成立于2011年,由包括马韵升在内的45名自然人共同出资设立。截至招股书签署日(2025年6月20日),马韵升夫妇合计持有益丰新材49.96%的股份,是该公司的实控人。

除了益丰新材,马韵升还是山东京博控股集团有限公司(下称“京博控股”)及其多家二级子公司、山东京博农化科技股份有限公司等11家企业的实控人。其中,京博控股旗下的山东京博石油化工有限公司是益丰新材原材料酸性气的单一供应商。

招股书显示,益丰新材成立初期的业务,主要是对石油炼化产生的酸性气进行综合循环利用。随后,该公司沿着硫的绿色产业链进行发展,开展了硫脲、硫酸、硫氢化钠等化工产业链延伸业务。

在业务探索的过程中,益丰新材确立了以有机硫化学品和硫基新材料为核心主业的发展战略。为实现业务转型,2017年,该公司将硫酸、硫氢化钠等无机硫化学品的相关资产剥离,以聚焦有机硫化学品和硫基新材料的研发、生产和销售。

自2018年以来,益丰新材继续拓展有机硫化学产业链,实现向光学新材料领域转型。在这一过程中,益丰新材还成功实现了聚硫醇504的工业化生产,打破了国外对该光学新材料的垄断。

根据招股书披露的数据,益丰新材主营产品在全球的市场份额较高。

其中,据QYResearch数据,2024年全球硫脲市场规模约8.51亿元,按益丰新材当年硫脲产品的收入计算,全球市占率约为26.40%,是行业内生产规模领先的硫脲生产商;另外,据QYResearch数据,2024年益丰新材的巯基乙醇在全球的市占率也达到了11.63%。

值得一提的是,三井化学株式会社、全球第四大黄金生产商Polyus和金城医药(300233.SZ)等知名厂商均已成为益丰新材硫脲产品的客户。

不过,益丰新材主营产品市占率较高,或与其全球市场规模较小有关。

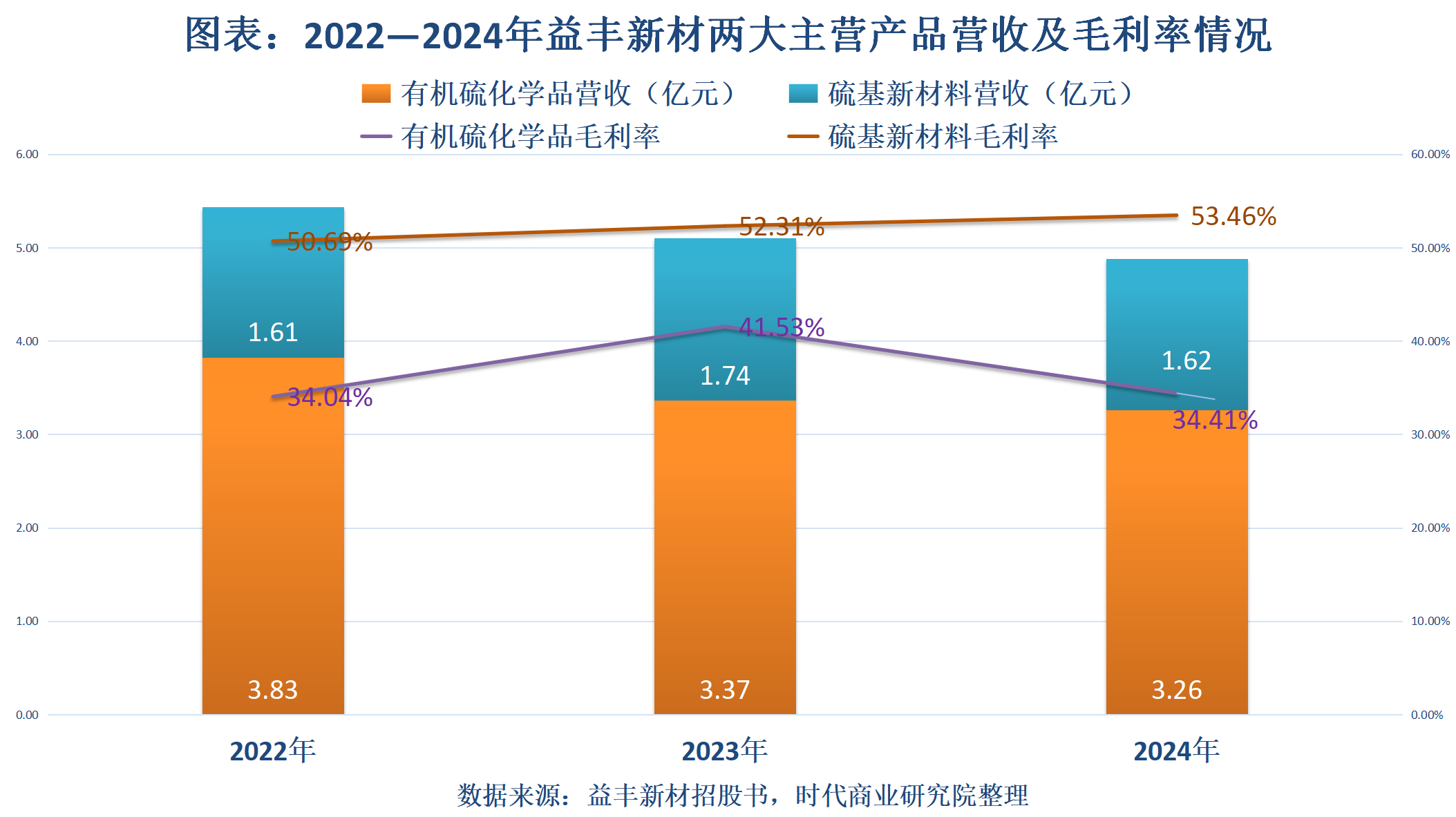

招股书显示,有机硫化学品、硫基新材料是益丰新材两大主营产品,2024年的收入占比分别为56.92%、28.31%。其中,有机硫化学品分为硫脲、巯基乙醇、巯基丙酸三大类;硫基新材料分为聚硫醇504、聚硫醇309、聚硫醇405三大类。

根据QYResearch的数据测算,2024年全球硫脲、巯基乙醇、巯基丙酸全球市场规模合计约为21亿元;另外,聚硫醇504和聚硫醇405所属的光学树脂镜片材料、全球聚硫醇固化剂(聚硫醇309)全球市场规模合计约为125.54亿元。

核心管理层“换血”,产品结构走向多元化

益丰新材虽然由马韵升家族控制,但是马韵升似乎已经将该公司交给职业经理人经营。

根据益丰新材此前申报科创板IPO的招股书来看,该公司的董事长、总经理为张超,副总经理为梁万根,葛红蕾为董事会秘书、财务总监,任期均为2018年2月—2021年2月4日。

而此次申报创业板IPO的招股书显示,2023年1月,益丰新材的董事长、总经理为梁万根,副总经理为张建林,财务负责人为黄家林,董事会秘书为李清明。2024年10月,李清明辞去董事会秘书一职后,其职位由林耿东接任。

早在李清明之前,2023年3月,张海洋就辞去益丰新材职工监事职务,同年10月,岳晓彤也辞去该公司董事职务。而从张超的履历来看,虽然目前他仍是益丰新材的董事,但是早在2022年9月起,他已不再担任益丰新材的董事长,而是被调至马韵升控制的京博控股及其旗下的二级子公司任职。

在核心管理层调整的同时,益丰新材的营收出现下降。

招股书显示,2022—2024年(下称“报告期”),益丰新材的营收分别为7.14亿元、6.25亿元、6.02亿元,呈持续下降趋势。不过,从收入结构来看,报告期各期,其主营业务收入占比分别为87.74%、93.70%、95.21%,收入结构有所调整,更加聚焦主业。

同期,益丰新材的产品结构呈多元化发展趋势,高毛利率产品的收入占比有所上升。

招股书显示,报告期各期,益丰新材的有机硫化学品收入占比分别为61.06%、57.44%、56.92%。细分产品中,硫脲的收入占比从50.02%大幅降至39.23%,而巯基乙醇、巯基丙酸的收入均有所上升。

随着有机硫化学品的收入占比下降,报告期内硫基新材料的收入占比从25.63%上升至28.31%。细分产品中,除了聚硫醇504,其他两类产品的收入占比均有所上升。

从毛利率来看,报告期各期,益丰新材有机硫化学品的毛利率分别为34.04%、41.53%、34.41%,而硫基新材料的毛利率分别为50.69%、52.31%、53.46%,远高于有机硫化学品。