近日,江苏长晶科技股份有限公司(以下简称“长晶科技”)宣布完成亿元级战略融资,本轮投资方为江苏省节能环保战新产业基金、蓝天投资。

此前,长晶科技曾获多轮融资,投资方包括中芯聚源、深创投、国家集成电路产业投资基金、OPPO、小米长江产业基金等。

科创底色:专利储备与IDM模式优势

长晶科技成立于2018年,围绕成品(分立器件、电源管理IC)和晶圆两大主营业务,覆盖二极管、三极管、MOSFET、IGBT单管/模块、第三代半导体,以及以LDO、DC-DC、锂电保护为代表的电源管理IC产品,相关产品可满足消费级、工业级和车规级标准。

公司从Fabless模式起步,通过并购与投资整合晶圆制造(新顺微电子)与封测(长晶浦联等)环节,形成IDM模式,现已部分具备了功率器件、功率模块及电源管理IC的全流程制造能力。

根据智慧芽TFFI企业科创能力评估系统,长晶科技在电子核心产业的股权穿透科创能力评级为A级,位居同行业前8%。

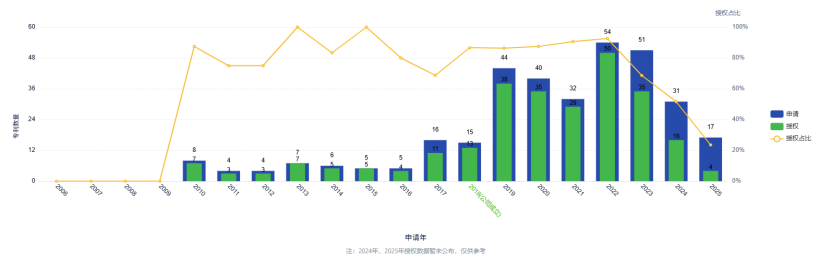

截至最新,长晶科技及其控股公司共有公开专利申请330余项,其中发明申请占比超45%,有效发明81项;专利技术预期寿命在10年以上的有31%,5-10年的有41%。从申请趋势来看,2022年专利申请量最多,整体研发规模及稳定性在国内企业中等级为中等。

长晶科技及其控股公司专利申请趋势(数据来源:智慧芽)

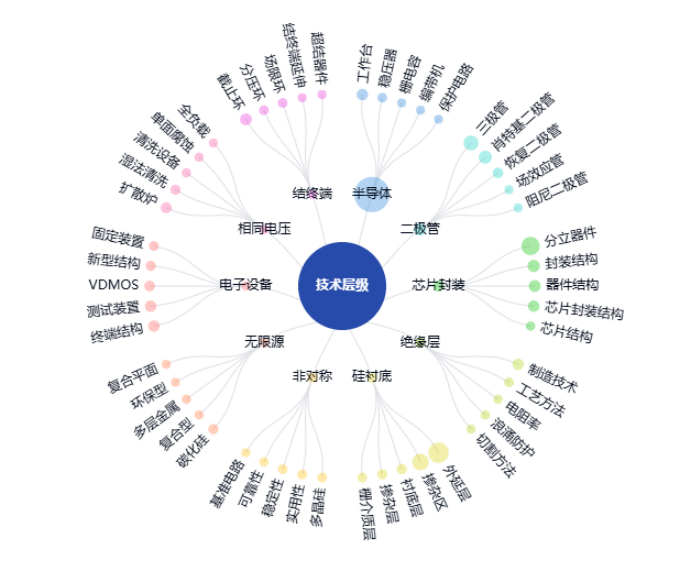

从技术领域来看,长晶科技及其控股公司主要专注于半导体、集成电路、外延层、分立器件、掺杂区等技术领域;其中在半导体技术领域布局最多,其细分方向有工作台、稳压器、栅电容、编带机、保护电路。

长晶科技及其控股公司技术层级图(数据来源:智慧芽)

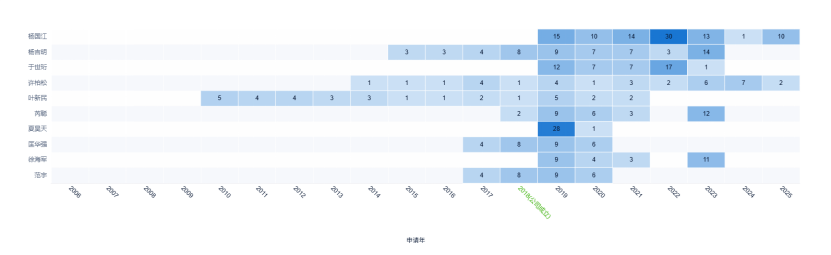

从集团层面看专利所有者,新顺微电子、长晶科技、海德半导体三家主体公司专利申请量居前三。具体到研发团队,共有247个发明人。发明数量最多的发明人为杨国江,也是公司的董事长和实控人,共申请93件专利;杨国江在长晶科技成立之前,曾在长电科技深圳分公司、深圳长晶任管理职务。其他重要发明人夏昊天、匡华强、范宇疑似变动。

长晶科技及其控股公司主要发明人(数据来源:智慧芽)

功率半导体:周期波动中的竞争与碳化硅布局

功率半导体作为电能转换与电路控制的核心器件,其技术性能决定电力电子系统的能效水平与可靠性,该领域正处于“结构性增长与短期调整并存”的复杂周期中。

长期来看,新能源汽车、光伏储能、工业伺服系统等高端场景对IGBT、SiC MOSFET等器件的需求持续放量。中国作为全球最大的功率半导体需求市场,增长确定性较高。长晶科技布局的车规级 IGBT、第三代半导体等产品契合这一趋势,其IDM模式(整合5-6英寸晶圆制造产线)在成本与技术迭代上有一定优势。

短期而言,受消费电子需求波动、新能源汽车增速放缓与库存调整等多重因素影响,行业面临一定的周期性压力。英飞凌2025财年第二季度财报显示,2024年全球功率半导体市场规模从2023年的357亿美元下降至323亿美元。

竞争格局方面,全球市场仍由外资主导,2024年英飞凌、安森美、意法半导体市占率居前三;国内企业中,士兰微、比亚迪半导体等市占率持续提升,处于国内第一梯队。长晶科技整体规模与之仍存在差距,既面临国际厂商的技术竞争,也需应对本土同质化挑战,行业竞争日趋激烈。

技术迭代为后发企业带来机遇,第三代半导体的渗透或成弯道超车契机。长晶科技已布局碳化硅MOSFET,产品瞄准电动汽车与光伏领域,但其量产进度及规模尚未明确。若能加速突破量产瓶颈,有望在这一波浪潮中抢占份额。

资本层面,长晶科技2022年9月向深交所创业板递交招股书,2023年9月撤回IPO申请,期间涉及经销商收入、商誉减值等争议。尽管公司未直接回应,但在一定程度上反映出其快速扩张过程中,需持续完善财务规范与内部控制。

未来,长晶科技能否在竞争日趋激烈的功率半导体市场抢占更大份额,其后续技术突破与市场表现,我们将持续关注。