今年以来,由于纯固收产品的收益率逐渐走低,不少偏保守的投资者在考虑要不要放弃纯固收产品。

这不仅是个人投资者的担忧,也有机构固收人士表示,债券投资正在丧失性价比。

这几年,随着全球经济不确定性增加,投资者风险偏好普遍下降,安全性高、流动性较好的资产受到青睐,因此债券市场近几年吸引了大量资金流入,成为投资者避险的重要选择。

然而,随着市场利率中枢下行至低位,一个尴尬的情形出现了:当债市利率博弈至市场底部时,获取资本利得的空间已经有限,而票息收益也缺乏吸引力。与此同时,低利率环境让主动管理获得超额收益也变得日益艰难。

在这样的情形之下,记者注意到,资管机构正在从被动投资策略中寻找破局之道。一个明显的现象是,以债券型ETF为代表的被动型产品正在悄然爆发。

但在思考资管机构如何度过低利率时代这一更深层次命题时,业界认为,被动投资市场提供了ETF这种高效的配置工具,资管机构可借此专注多元资产配置,后者才是提供长期收益的关键能力。

债券型ETF规模爆发,被动产品正在吸引增量资金

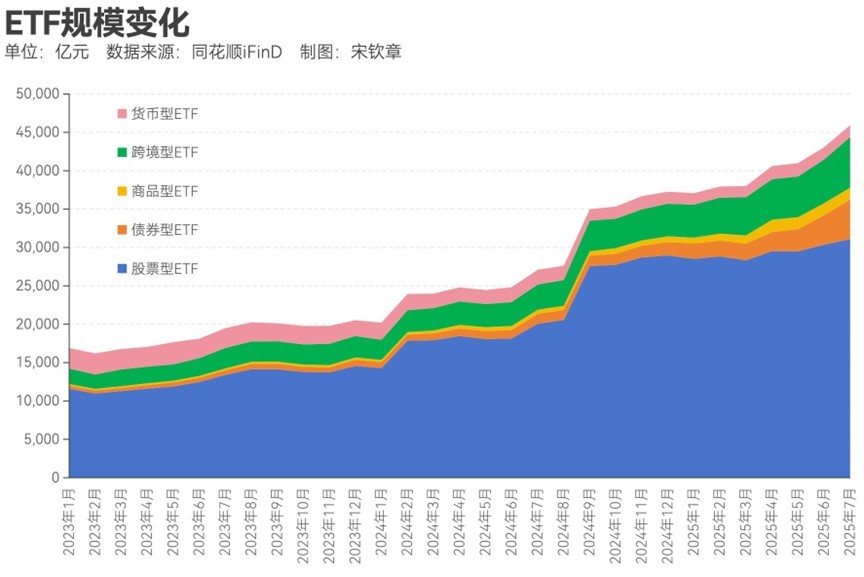

2024年至今,ETF投资崛起,大量资金借道ETF涌入A股,如今这一趋势也在债市上演。今年以来,债券型ETF市场规模突飞猛进,成为ETF市场增量的主要贡献者。

去年年底,全市场债券型ETF的数量共有21只,整体规模不到2000亿元。而截至今年7月底,债券型ETF的数量已扩容至39只,且规模达到了5160.29亿元。债券型ETF在整体ETF市场规模中的占比,也从2024年底的不到5%跃升到了如今的10%以上。

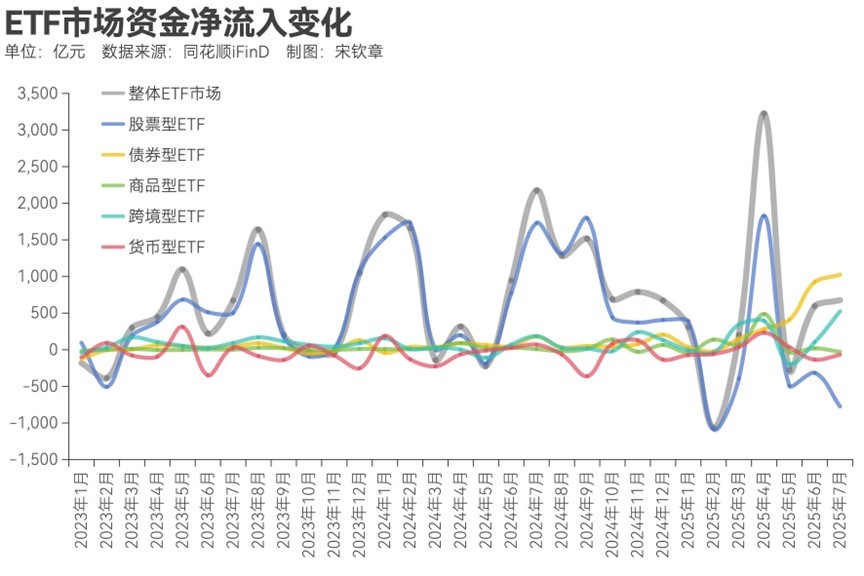

尽管股票型ETF仍然主导ETF市场,但从全市场资金流向的变化来看,债券型ETF正在成为增量资金的“吸金主力”。今年5月以来,债券型ETF的资金净流入开始明显超过其他类型的ETF,并持续保持领先。数据显示,今年7月份债券型ETF市场的资金净流入首次超过了1000亿元。

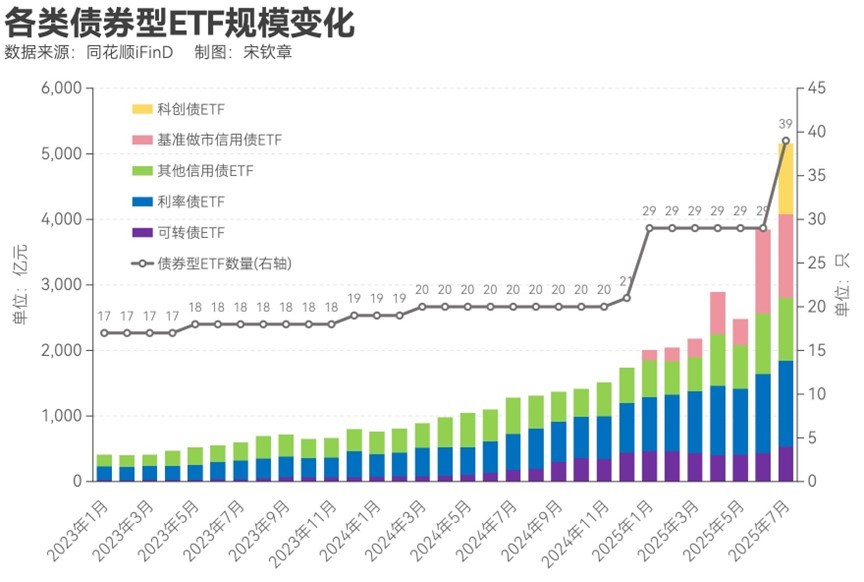

从债券型ETF的数量来看,其扩容的直接原因是,今年1月市场新增了8只基准做市信用债ETF,7月又新增了10只科创债ETF。从规模的增量来看,主要集中在今年的6月和7月。

实际上,2025年之前,市场上的债券型ETF主要是利率债ETF,存量信用债ETF仅3只。而随着今年信用债ETF的密集发行,截至2025年7月底,债券型ETF存量产品中共有21只信用债ETF(包括科创债ETF)、16只利率债ETF和2只可转债ETF,信用债ETF在数量和规模上都实现了对利率债ETF的赶超。

记者从业界获悉,债券型ETF的爆发,其实是供给侧与需求侧共同作用的结果。

在供给侧,2025年1月中国证监会印发《促进资本市场指数化投资高质量发展行动方案》,提出“稳妥推出基准做市信用债ETF,研究将信用债ETF纳入债券通用回购质押库,逐步补齐信用债ETF发展短板。”另外,在此前的陆家嘴论坛上,证监会主席吴清宣布资本市场领域系列重要政策,包括“加快推出科创债ETF”等。

在需求侧,利率环境变化是债券型ETF成功吸引资金的关键因素。晨星中国分析,利率持续下行,债券主动投资获取超额收益的难度与日俱增。主动投资高度依赖基金经理凭借专业能力把握市场动态与个券机会,但利率下行显著压缩了超额收益空间。相比之下,以债券ETF为代表的被动投资产品,因紧密跟踪债券指数,能获取市场平均收益,在当前的投资环境中备受关注。

债券型ETF的爆发只是一个缩影,它所反映的现象是越来越多的资金正在看好被动投资策略。根据民生证券监测的数据,2024年三季度末,被动指数型基金(含指数增强型基金)持有A股市值达到3.16万亿元,首次超过同期主动权益类基金2.89万亿元的总市值。

另据中金公司研究部测算,以ETF为代表的被动产品规模整体呈现上行趋势。截至6月末,被动产品整体规模5.79万亿元,季度规模增速为12.6%。结构上,二季度股票ETF规模环比上升8.2%,规模占比小幅下行;债券型ETF在产品新发与资金流入的影响下规模大幅增长,单季度规模增速高达76.2%;商品型ETF也受益于黄金资产的高关注度,规模继上季度高增速上行后进一步增长48.3%;此外,LOF(上市开放式基金)和场外指数基金规模环比上升10.8%;货币型ETF规模环比上升9.0%。

低利率环境下,被动投资策略正在凸显“张力”

当前,国内市场利率中枢持续下行,固收类资产的整体收益空间被不断压缩。在这样的大背景下,债券市场的结构性变化尤为值得关注——信用利差持续收窄,低评级与高评级债券的收益率差值不断压缩。

“这一变化直接冲击了传统的债券投资模式,过去依赖个券挖掘获取超额收益的策略愈发艰难,优质债券的筛选成本显著上升,同时价格波动加剧也让单一债券投资的风险敞口扩大。”东亚前海证券资产管理部撰文分析,在这样的挑战之下,债券型ETF作为一种高效的工具型产品,其价值被市场快速认知,正逐渐成为低利率时代债券投资的核心选择。

在日前由南方财经全媒体集团指导,《21世纪经济报道》主办、浦发银行联合主办的“2025资产管理年会”上,兴业银行首席经济学家鲁政委表示,利率下行阶段,固收产品的收益能力受到限制,这时费率变得比较敏感,资管机构不得不通过下调管理费率等手段来挽留客户。与此同时,为了给可能出现的投资机会做准备,高流动变得非常重要。而ETF兼具低费率和高流动性,成为当下投资的理想选择之一。

鲁政委分析,被动化投资具备省钱、省时、省心等几大优势。在“省钱”方面,被动投资十年可节省约6%的成本,随着市场成熟,并进入低利率时期,被动型产品的成本优势愈发明显;在“省时”方面,被动型产品通过一篮子组合,为投资者有效规避了在个券选择方面的困扰,以信用债ETF为例,其通过组合投资化解了个券的信用风险识别难题,即便出现了个别违约,也对整体的影响有限;在“省心”方面,追涨明星基金经理的历史表现证明,对“常胜基金经理”的过度依赖长期来看往往得不偿失,而被动投资可以使投资者规避基金经理的变更风险。

对于银行理财而言,ETF的价值也在低利率环境下愈发凸显。光大理财副总经理李永锋在该论坛上表示:“在债券静态票息持续保持低位的背景下,高股息ETF的替代作用、多资产ETF的资产优化与对冲功能,以及主题轮动ETF对收益的增厚效果,都对专业机构很有吸引力。”

提到债券型ETF,他认为,因其天然的资产配置属性,正在成为银行理财的“合意资产”。“银行理财对债券ETF的需求强烈,未来若基金行业能丰富债券ETF供给,双方合作空间将进一步打开。”

对于险资机构来说,ETF等被动投资产品已经成为其资产配置的重要工具。在该论坛上,百年保险资管党委书记、董事长杨峻分享道:“ETF精准地命中了机构投资者对透明化、低波动的配置需求,精细化、多因子的策略需求,以及低成本、高效率的运营需求。”

大类资产配置能力或成资管机构穿越周期的关键

中国正在逐步迈入低利率时代,这对于国内的资管机构来说,无疑将是一场重要考验。业内认为,原有的单一固收策略已经难以适应新局势,多元化将是必由之路。被动投资策略,或许只是度过低利率时期的一种可选路径,从长期来看,如何利用ETF工具组建多元资产配置能力或更为关键。不过,这背后离不开制度创新和产品创新的支持。

正如鲁政委所说,被动投资让投资者得以专注于资产配置,可以通过不同主题ETF构建起自己的被动产品组合,来实现可持续的稳健收益。

其实,在中国之前,很多发达国家已经经历过低利率时代。以日本为例,自20世纪90年代初泡沫经济破裂以来,日本长期处于低利率环境。东吴固收首席分析师李勇团队分析,由于依靠传统的投资策略难以维持债券型基金的吸引力,同时股市泡沫破裂,日本的资管机构开始寻求破局之道:一是日本基金大量投资于海外资产,特别是外币债券;二是新型产品应运而生,包括ETF、J-REITs和每月决算型基金。

李勇团队认为,低利率时代将催生资管行业结构性变革。首先,指数化固收产品凭借其独特的优势,逐渐成为投资者在低利率环境下寻求稳定收益的新选择;此外,随着资本市场的不断开放和国际化程度的提升,海外债券和股票等资产也将成为投资者的重要选择,但这需要“额度管控+资格准入”的制度改革。

再以意大利为例,低利率环境促使客户的投资习惯发生了变化。汇华理财总经理王茜在上述论坛上表示:“意大利开始跟中国市场很像,客户只接受固收产品。因为低利率时代,客户慢慢开始接受‘固收+’,开始接受结构性理财产品,然后开始接受多元资产。”

在她看来,国内的机构,无论是自营还是资管,对于人民币固收的依存度非常高。尽管当前资管行业的规模很大,但是资产类别相对比较单一,一旦经济走强引发债市走空,则债市牛市或将终结。“现在需要更多的大类资产配置产品出现,特别是很需要全球多元资产配置产品的出现,来弥补现阶段较为薄弱的这一层。”

王茜表示,被动投资市场越来越发达,这让大类配置的配置成本变得更低。“如果一个机构既能做好大类资产配置,又具备布局好一些关键市场、关键资产的主动管理能力,在没有布局到的能力方面通过被动投资工具进行配置,这是一个资源最优化的打法。”

这与兴银理财总裁汪圣明年初在由上海金融与发展实验室、浦江中小银行论坛主办的2025浦江金融与发展论坛的主旨演讲一致。汪圣明认为,尽管渠道和客户的需求仍以低波绝对收益产品为主,在低利率时代,理财公司的大类资产配置能力仍然不可或缺,这将成为财富配置和资产管理的核心竞争力。“只有股、债、商品、另类资产全覆盖,才不会缺席‘美林时钟’,才能实现周期跟踪与行业轮动,这是资管产品收益取得长跑冠军的根本。”